Zucker: Auf Achterbahnfahrt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Europäischer Zucker war bisher ein einträgliches Geschäft. Bauern und Zuckerraffinerien konnten prima leben. Während der Zuckerkonsum der EU auf 16 Mio. Tonnen geschrumpft war, wurden mehr als 18 Mio. Tonnen subventioniert. Die Unterstützung pro Tonne wurde erhöht, wenn der Weltmarktpreis fiel und umgekehrt gesenkt, wenn er stieg. Wurde einmal über die EU-Quote hinaus produziert, so konnte die Überschussmenge auf das nächste Jahr übertragen werden und fiel dann vorrangig als erste Tranche in die neue Quote. Mit dieser Gewissheit konnte man also gefahrlos drauflos produzieren, um dann im neuen Jahr sogar eine vorrangige Behandlung zu erfahren. Außerdem wurden ehemalige Kolonien und andere besonders förderungswürdige Entwicklungsländer in die Begünstigung mit aufgenommen, so dass wir mit unseren Steuergeldern vielen Rüben- und Zuckerrohrbauern zu sehr auskömmlichem Einkommen verhalfen.

Wie sich jetzt zeigt, war das eigentlich nicht nötig. Es behinderte zumindest den Einfallsreichtum einer ganzen Industrie. Denn erstens führten Überproduktion und gleichzeitige Subvention zu sinkenden Weltmarktpreisen und damit wieder zu höheren Subventionen. Zweitens scheinen sich die Kapazitäten schon bei Ankündigung einer Änderung sehr schnell anzupassen, und niemand spricht von Ertragsrück gängen. Es werden eben einfach nur Grenzanbieter eliminiert, indem man ihnen die Aufgabe ihrer Quoten versilbert. Drittens steigt die weltweite Nachfrage nach Zucker mit dem kräftigen Wohlstandswachstum der Schwellenländer wieder deutlich an, so dass schon deshalb ein auskömmliches Einkommen der Zuckerrüben bauern gesichert sein sollte.

Auch das Fehlen der europäischen Überschussmengen führt zu besseren Preisen. Zucker wird aber aus einem ganz anderen Grund noch zusätzlich boomen: Mehr und mehr Rüben und Zuckerrohr werden inzwischen zu Ethanol verarbeitet, das als Benzin - bei mischung bereits in Südamerika reißenden Absatz findet. In Brasilien fahren inzwischen nahezu alle Autos mit Gasohol, einer 50/50 Mischung von Benzin und Ethanol. Auch andere Mischungen, sogar bis zu 100% Ethanol sind möglich. Hierfür werden dort auch die entsprechenden Motoren gebaut, die sich in Europa eben wegen der langjährigen Subventionstradition und der dadurch verursachten Verteuerung des Zuckers einfach nicht lohnten.

Die Hochpreispolitik hat also Kreativität in der Schaffung alternativer Energien und den technischen Fortschritt in der Autoindustrie behindert. Das wird sich jetzt wohl ändern, nachdem die Preise nicht mehr so auskömmlich sind. Jedenfalls stellen die deutschen Autohersteller Ethanol betriebene Motoren längst in Brasilien her und könnten die Technologie (natürlich mit großem Kostenaufwand) leicht auf Deutschland übertragen. Auch die deutsche Südzucker scheint die Zeichen der Zeit zu erkennen, indem sie sich verstärkt der Ethanol er zeu gung widmet. Im Übrigen laufen auch Ethanol betriebene Motoren bereits in Japan. Das dort verwendete Ethanol wird im Wesentlichen aus Brasilien importiert. Was Brasilien einst Unabhängigkeit von den Schwankungen des Ölpreises versprach, hat sich nun zu einer Abhängigkeit von der Zuckerpreisentwicklung entwickelt. Nun soll die Petrobras, die in Brasilien zuständig ist für die Produktion von Ethanol, als Preis regulator eingesetzt werden, um den massiven Anstieg der Ethanolpreise zu begrenzen.

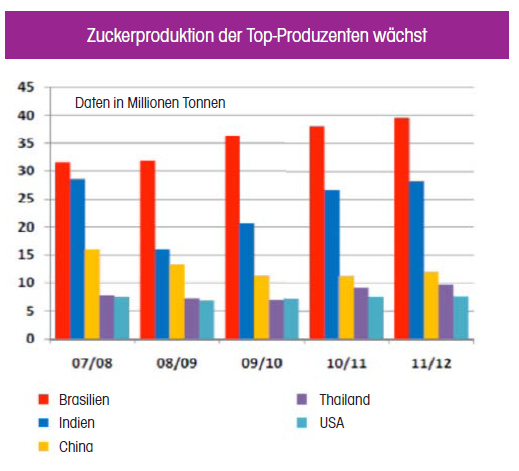

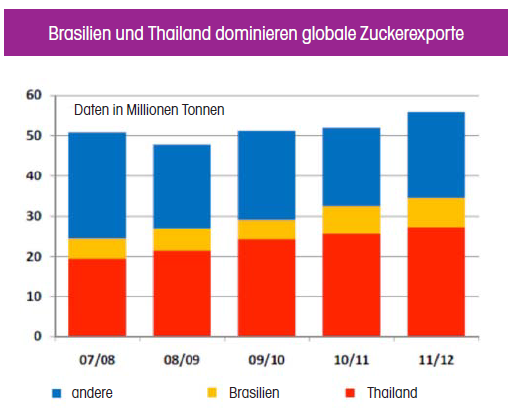

Als die Zuckerpreise im Jahr 2009 von 9 auf über 30 Cents pro Pound nach oben sprangen, spielten jedoch ganz andere Faktoren eine Rolle. Indien ist der größte Zuckermarkt weltweit. Die Zuckerbauern, die vor allem im Norden, im zentralen Westen und im Süden des indischen Subkontinents Zuckerrüben und Zuckerrohr anbauen, sind jedoch auf den Monsunregen angewiesen, um eine gute Ernte einfahren zu können. Und so begab es sich, dass in den Jahren 2009 und 2010 weit weniger Regenfälle während des Monsun niedergingen, was die Erntemenge bei Zucker in Indien größtenteils zerstörte. In den vergangenen beiden Jahren musste Indien große Mengen Zucker vom Weltmarkt importieren, vor allem aber aus Brasilien und Thailand, die zu den größten Zuckerexportländern der Erde zählen.

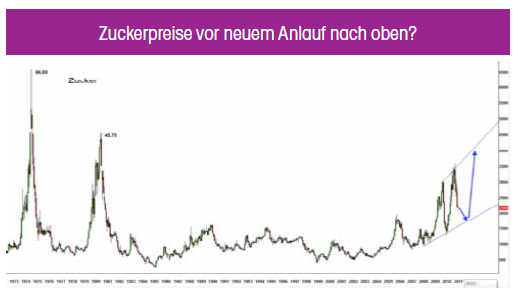

Diese überraschende Entwicklung – Indien versorgte sich in den vergangenen Jahrzehnten größtenteils autark – führte zu drastischen Verwerfungen an den Märkten. Erst stiegen die Preise im Jahr 2009 von 9 auf über 30 Cents, um dann zum Jahreswechsel wieder bis auf 13 Cents einzubrechen. Im Winter 2010 kostete die gleiche Menge Zucker dann schon wieder über 36 Cents. Die technische Analyse lässt die Vermutung zu, dass sich diese enorme Volatilität fortsetzen könnte. Zucker könnte aus technischer Sicht noch bis 18 Cents pro Pound korrigieren. In diesem Bereich könnte der Preis aber schon wieder nach oben drehen und anschließend sogar das Hoch aus dem Jahr 1980 ansteuern. Direkte Kursziele sind im Bereich von 40 Cents zu finden.

Es scheint, als könnte sich der steigende Ölpreis, die dadurch höhere Ethanolproduktion und Zuckernachfrage stützend auf die Preise auswirken. Analysten von Godmode-Trader.de rechnen mit einem Anstieg des Preises für US-Leichtöl in diesem Jahr bis in den Bereich zwischen 120-128 Dollar pro Barrel gegenüber rund 100 Dollar aktuell. Sollte die im Mai noch veranschlagte Risikoprämie im Brentölpreis gegenüber WTI in Höhe von 14 Dollar pro Barrel bestehen bleiben, so würde das Erreichen des 128-Dollar-Kursziels bei WTI ein neues Rekordhoch bei Brent bei 143 Dollar pro Barrel mit sich bringen. Das Hoch im Brentölpreis im Juli 2008 lag bei rund 140 Dollar. Entsprechend wäre auch ein deutlicher Anstieg der Ethanolproduktion in den kommenden Monaten nicht überraschend, mit allen Folgen für den Zuckerpreis.

Doch auch von der Angebotsseite betrachtet zeigen sich erste Signale, die für wieder steigende Zuckernotierungen sprechen. Die Lagerbestände bei Zucker sind immer noch stark dezimiert und jegliche Enttäuschungen bei den Erntemengen in wichtigen Produzentenländern werden vom Markt mit höheren Zuckerpreisen quittiert werden. Das US-Agrarministerium USDA prognostiziert für die brasilianische Zuckerernte in diesem Jahr zwar einen Anstieg auf knapp unter 40 Millionen Tonnen. Der heftige Niederschlag zu Beginn des Jahres könnte aber dazu führen, dass die Zuckermenge, die aus dem geernteten Zuckerrohr gewonnen wird, geringer ausfällt. Nach einer guten thailändischen Zuckerernte (Rekordernte von 10 Millionen Tonnen) be ginnt der Zuckermarkt nun offenbar, sich über die Entwicklung der brasilianischen Ernte zu sorgen. Brasilien ist mit mehr als 40% Weltmarktanteil mit Abstand der wichtigste Zuckerexporteur. Seit dem Tief im Zuckerpreis am 6. Mai bei 20,40 Cents kletterte der Preis bis auf 22,95 Cents am 18. Mai.

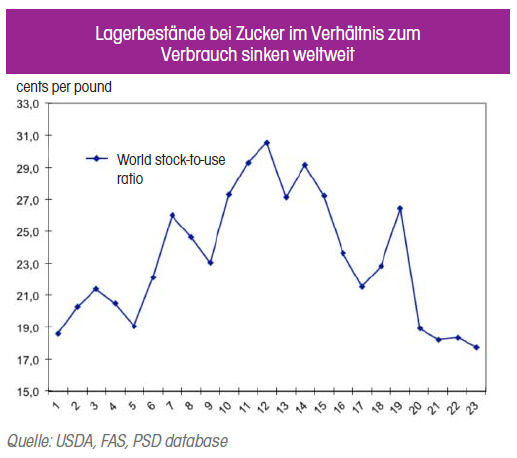

Das US-Landwirtschaftsministerium rechnet damit, dass die Weltnachfrage nach Zucker in diesem Jahr um 2,7 Millionen Tonnen auf 162 Millionen Tonnen wachsen wird. Ob die Lagerbestände, die in diesem Jahr um 400.000 Tonnen auf 28,8 Millionen Tonnen fallen, ausreichen, um mögliche Missernten in einzelnen Regionen der Erde zu kompensieren, bleibt abzuwarten. Die Betrachtung der Lagerbestände ist wichtig, da sie eine enge Korrelation mit den Preisen aufweisen. Wer Zucker handeln möchte, wird bei verschiedenen Emittenten fündig. Delta-1-Produkte, die den Zuckerpreis eins zu eins nachbilden, kommen zum Beispiel – ohne Quanto-Euro-Schutz - von der RBS (WKN: AA29JV) und in der kurvenneutralen Version über dem J.P.-Morgan-Commodity-Curve-Sugar-Total-Return-Index (WKN: VT1FCK) von Vontobel, sowie als Quanto-Euro-Version, als Versicherung gegen einen fallenden US-Dollar also, etwa von Goldman Sachs (WKN: GS4K1S).

Dieser Artikel ist in unserer Sonderpublikation Rohstoffe erschienen. Weitere spannende Themen können Sie nach einer kurzen kostenfreien Anmeldung hier herunterladen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.