Zentralbanken, eilt zur Hilfe!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Man kann die Weltwirtschaft heute in zwei Teile spalten: Die Gläubigerstaaten im Osten und die Schuldnerstaaten im Osten. Der Westen ist nicht nur verschuldet – er ist überschuldet. Alle Gesellschaftsschichten des Westens haben das erkannt. Sie entschulden sich. Dadurch brechen den Banken in Deutschland die Kreditnehmer weg. "Allerorts wird der Ruf nach Regeln und Grenzen für die Neuverschuldung laut. Das ist natürlich gut. Bei alldem gerät oft aus dem Blick, dass Schulden ein existenzieller Bestandteil unseres Wirtschaftssystems sind", sagt Commerzbank-Vorstandsmitglied Markus Beumer am Montag gegenüber der [Link "Financial Times Deutschland" auf www.ftd.de/... nicht mehr verfügbar]. Doch es geht nicht um die Banken. Es geht um das gesamte Wirtschaftssystem: Wenn private und öffentliche Haushalte und auch alle Unternehmen Kredite zurückführen, dann schrumpft die Geldmenge, und das bedeutet: Deflation und wirtschaftlicher Verfall. Diese Entschuldung hat etwa den amerikanischen Finanzsektor in den vergangenen drei Jahren um 3900 Milliarden USD verkleinert (siehe Grafik 1). Hätte in den USA das Federal Reserve nicht gegengesteuert, wäre die Weltwirtschaft heute eine andere, als sie es damals war.

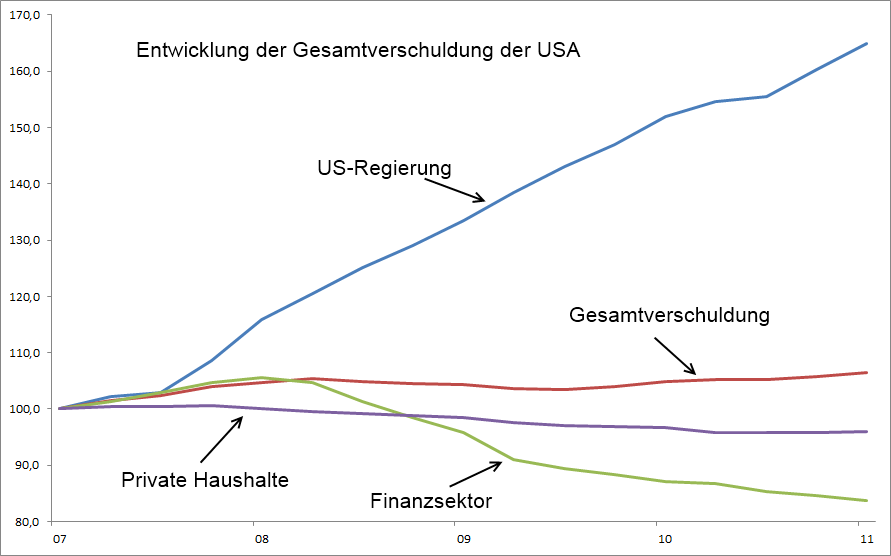

Grafik 1: Gesamtverschuldung der USA im Überblick

In Grafik 1 ist deutlich die Verkleinerung des US-Finanzsektors zu sehen (grüne Linie). Die Verkleinerung beträgt rund 3,9 Billionen USD. Auch die privaten Haushalte begannen im Oktober 2007 mit dem Beginn der Finanzkrise zu sparen (violette Linie). Die Gesamtverschuldung (rote Linie) stagnierte dank des berherzten und durch das Fed gestützte Eingreifen der Regierung (blaue Linie).

Ohne Kredite, ohne Investitionsneigung der Wirtschaft – wer soll da noch Aluminium, Kupfer und andere Rohstoffe im großen Stil erwerben? Besteht jetzt nicht ein Überangebot, geschaffen durch Kapazitäten, die für weitaus höhere Wachstumsraten geschaffen wurden? Es sieht danach aus. Reflexartig mag man die Rettung in Fernost, genauer, in China suchen. Doch dort ist der „point of no return“ aus geldpolitischer Sicht bereits im vergangenen Jahr erreicht worden. Dort hat man erkannt, dass man kein künstliches Wachstum mehr durch billiges Zentralbankgeld erzeugen kann, ohne gleichzeitig die Inflation anzuheizen. Daher regelt man dort seit einiger Zeit das Wachstum künstlich nach unten, um die Inflation abzukühlen. Die Realzinsen dort sind mittlerweile sogar knapp vor dem Sprung in den positiven Bereich – mit entsprechend negativen Folgen für die Goldnachfrage. Wenngleich Chinas Notenbank noch in diesem Monat den Barreservesatz für Geschäftsbanken um 50 Basispunkte senkt und damit die Bereitschaft zur Stimulierung des Wachstums der Volksrepublik signalisiert müssen Anleger von dem Gedanken verabschieden, dass China auch die nächsten dreißig Jahre mit 10-11% pro Jahr wachsen kann. Der Preis dafür wäre zu hoch: Schweinefleischpreise, die von einem auf den nächsten Monat um 50% springen kann sich auch Chinas Regierung nicht leisten. Außerdem ist seit einiger Zeit ein wachsender Lohndruck zu beobachten: In den vergangenen acht Jahren wuchsen die durchschnittlichen Löhne um 15% pro Jahr. Der durchschnittliche chinesische Stundenlohn lag im Jahr 2000 noch bei 0,50 USD, heute hat er 3,50 USD erreicht. Das ist zwar immer noch günstig, doch werden sich Unternehmen irgendwann überlegen, ob sie ihre Fabriken nicht eher nach Malaysia oder andere Billiglohnländer verlegen werden. Genau das ist auch der Plan der chinesischen Regierung: Sie setzt in ihrem viel zitierten Fünfjahresplan auf höherwertige Produktion im eigenen Land und will einfache Fertigungsstätten aus dem Land verbannen. Die gute nachricht für Rohstoffinvestoren: Chinas Wachstum bleibt auch bei geringeren Expansionsraten extrem rohstoffintensiv. Um eine Million Bruttoinlandsprodukt zu erzeugen benötigt China etwa 1,23 Tonnen Kupfer, die USA benötigen lediglich 120 Kilogramm Kupfer dazu. Das haben die Analysten von Societe Generale berechnet. Bei Aluminium liegt die Bedarfsmenge für die Generierung dieser Wirtschaftsleistung in China bei 3,08 Tonnen, in den USA bei 320 Kilogramm. Kurzum: China wird auch weiterhin sehr viele Rohstoffe benötigen, doch die Zeit der extrem hohen Wachstumsraten ist vorüber.

Das ist also nicht die enttäuschende Entwicklung, die uns die Medien verkaufen wollen. Natürlich reagieren die Börsen auf das Maß der Enttäuschung, die auftritt, wenn die tatsächlich gemeldeten Daten die Erwartungen unter- oder überschreiten. Was die chinesischen Daten anbelangt, werden die Erwartungen seit vielen Monaten in Serie unterschritten.

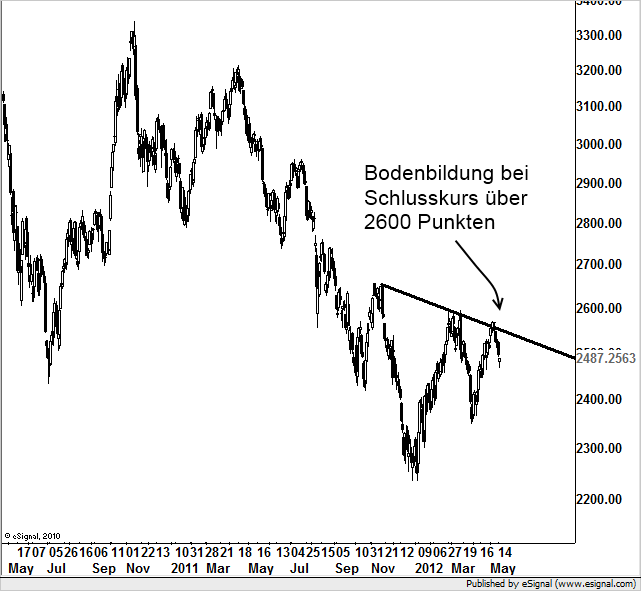

Festlandchinesische Aktien: Hoffnungsschimmer in Form eines nicht abgeschlossenen charttechnischen Bodenbildungsmusters (inverse Schulter-Kopf-Schulter-Formation).

Daher fällt der chinesische Aktienmarkt. Der festlandchinesische A-Aktienindex in Shanghai unterbrach bereits im August des Jahres 2009 die Erholung, die an den westlichen Aktienmärkten bis heute andauert. Er bildete damals ein Hoch bei 3651 Punkten aus und fiel bis zum Jahresende 2011 um 37% auf 2304 Punkte. Heute notiert er nicht nennenswert darüber bei 2487 Punkten. Einen Hoffnungsschimmer gibt es allerdings: Sollte der Index über 2600 Punkte ansteigen, wären für das zweite Halbjahr steigende Notierungen zu erwarten, möglicherweise begleitet durch eine weitere, wenngleich riskante, Lockerung der Geldpolitik. Durch die Korrektur bis Dezember 2011 zerstörte der Index den Aufwärtstrend, der Anfang des Jahres 2009 begonnen hatte. Seither ist der Index aus charttechnischer Sicht in einem Seitwärtstrend. Auch dieser Befund ist ein Indiz dafür, dass die großen Wachstumssprünge in China vorüber sind und wir uns darauf einstellen müssen, dass das Land in Zukunft kleinere Brötchen backen wird.

Dabei darf man aus Sicht des zu erwartenden Rohstoffbedarfs Basiseffekte nicht außer Acht lassen. Wer nur auf prozentuale Wachstumszahlen achtet, übersieht den Mehrbedarf in absoluten Zahlen. Nachdem China ein Wachstum von 8,1% für das erste Quartal meldete und damit die Konsenserwartungen von 8,4% enttäuschte, rutschte der Brentölpreis um 3% nach unten. Das könnte ein Indiz dafür sein, dass die Märkte noch immer nicht auf das neue Paradigma moderater Wachstumsraten in China eingestellt sind. Dennoch gilt: China fragte im Jahr 2011 587 Millionen Tonnen Erdöl nach. Nach den enttäuschenden BIP-Daten senkten mehrere Investmentbanken ihre Prognose für den Anstieg des chinesischen Ölbedarfs für das Gesamtjahr 2012. Der Konsens sank von 7,1% auf 5%. Aber auch das niedrigere Wachstum von 5% bedeutet: Es werden immer noch weitere 215 Millionen Tonnen Öl benötigt. Das ist der gesamte Jahresbedarf Griechenlands. Wenn Chinas Ölbedarf konstant mit 5% weiterwüchse, hätte sich der dortige Ölbedarf in 14,4 Jahren erneut verdoppelt. Dies allein würde die weltweite Ölnachfrage von derzeit 88,8 Millionen Barrels täglich auf 98,8 Millionen Barrels/Tag wachsen lassen.

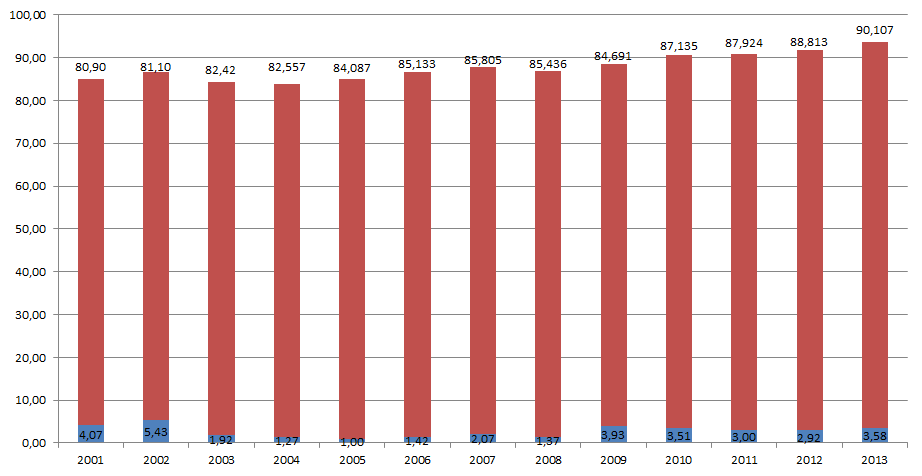

Das ist der Grund, warum der Ölmarkt so störanfällig ist. Die Restkapazitäten, sprich das, was dem Markt in einem Notfall (etwa einer Naturkatastrophe) zur Verfügung gestellt werden könnte, ist verschwindend gering. Diese Restkapazitäten liegen ausschließlich in den intransparenten Ländern, die dem Ölkartell OPEC angehören, da private Unternehmen außerhalb der OPEC gewinnmaximierend am Förderlimit arbeiten. Eine Besserung, sprich eine deutliche Ausweitung der Restkapazitäten ist nicht in Sicht. Vielmehr hechelt der Ölmarkt dem Bedarfswachstum hinterher, mittlerweile auch unter Inkaufnahme dramatischer ökologischer Folgen. Grafik 1 zeigt, dass die Restkapazitäten im Jahr 2012 bei rund 2,92 Millionen Barrels/Tag liegen (Schätzungen des US-Energieministeriums!) und damit lediglich 3,2% der weltweiten Ölnachfrage ausmachen. Betrachten Sie in Grafik 1 das Jahr 2008, als der Ölpreis auf fast 150 USD/Barrel stieg. Damals löste KEINE tatsächliche Verknappung diesen Ölpreissprung aus, sondern lediglich die erhöhte Gefahr, dass es zu einer Verknappung kommen könnte. Die Restkapazitäten waren damals auf 1,6% des globalen Ölbedarfs abgeschmolzen. Das war der Grund für die hohe Nervosität im Markt. Erschwerend kam damals hinzu, dass die Welt von 2003 bis 2007 die längste Phase aneinanderfolgenden Wachstumsraten von über 5% hinter sich gebracht hatte und insofern eine Spekulation auf eine baldige Verknappung des Öls nicht vollständig von der Hand zu weisen war. Diese konjunkturelle Agilität fehlt heute, was jegliche Prognosen von einem dauerhaft hohen Ölpreis unseriös werden lässt.

OPEC-Restkapazitäten (blau) im Vergleich zur globalen Ölnachfrage; Werte in Mio. Barrels/Tag

Gold und Silber aktuell

Mario Draghi sagte auf der EZB-Pressekonferenz in Barcelona Anfang Mai, dass die unternommenen außergewöhnlichen geldpolitischen Maßnahmen einem doppelten Ziel dienten. Einerseits sollen sie das Umfeld am Geldmarkt stabilisieren, andererseits sollen sie die Transmission der gewöhnlichen Geldpolitik verbessern. Die EZB, führte Herr Draghi fort, habe aber trotzdem jederzeit die Möglichkeit, die unternommenen außergewöhnlichen geldpolitischen Maßnahmen jederzeit rückgängig zu machen, um die Preisstabilität zu sichern.

Ich möchte dieser Aussage in aller Höflichkeit widersprechen. Schauen wir uns hierzu das Große Bild an. Die Zentralbanken der Welt haben ihre Bilanzen seit dem Tiefpunkt der Rezession spürbar vergrößert. Das Fed pumpte seit Oktober 2007 1,8 Billionen USD in den Markt, die EZB 1,4 Billionen USD. Die Schweizer Nationalbank vergrößerte ihre Bilanz auf 68% des BIPs. Dennoch ist die Erholung der OECD-Wirtschaftsleistung seither bestenfalls als blutarm und schwächlich zu bezeichnen. Wie die Privatbankiers Lombard Odier berechnet haben, erholte sich die US-Wirtschaft in den drei Jahren seit Ende der Großen Rezession lediglich um annualisiert 2,2%. Das sei der niedrigste Wert seit 60 Jahren. Die Spanne vergangener Erholungen drei Jahre nach dem Tiefpunkt einer Rezession betrug 2,6% - 5,4%, wobei der Mittelwert bei 4,1% liege. Das zeigt, wie abhängig die US-Wirtschaft - und ähnliches ließe sich für die europäische Konjunktur sagen - von den Liquiditätsspritzen der Notenbanken geworden ist.

Sollte die Inflation tatsächlich anziehen (danach sieht es derzeit nicht aus), so haben die Zentralbanken in einem solchen Umfeld eben NICHT die Möglichkeit, die außergewöhnlichen geldpolitischen Maßnahmen rückgängig zu machen und die Leitzinsen zu erhöhen, ohne die schwache Konjunktur wieder abzuwürgen. Die Zentralbanken im Westen werden sich aber früher oder später für einen Pfad entscheiden müssen: Entweder sorgen sie für künstliches Wachstum und riskieren eine höhere Inflation, oder sie kontrollieren die Inflation und riskieren niedrigeres Wachstum.

Silber und Gold befinden sich in einer Situation, in der das weltweite Angebot höher ist, als die Nachfrage. Dies zeigt im Falle von Silber etwa die neueste Siberumfrage des britischen Marktforschungsinstituts GFMS. Obwohl sich das Silberangebot im vergangenen Jahr schneller verringerte als die industrielle Nachfrage blieb am Ende des Jahres immer noch ein Angebotsüberschuss am Weltmarkt für Silber von 5000 Tonnen bestehen, nach 5700 Tonnen im Jahr 2010. Die Analysten von GFMS vermuten, dass das höhere Angebot verursacht wurde durch eine wachsende Minenproduktion sowie auch durch einen Anstieg des sekundären Angebots, das durch die Wiederaufbereitung von Altsilber erzeugt wird. Die Minenproduktion wuchs im Jahr 2011 um 1,4% auf 23.700 Tonnen. Der Anstieg sei vor allem dadurch ausgelöst worden, dass die Gold- und Zink/Blei-Produktion wuchs. Dabei sei als Beiprodukt auch mehr Silber gewonnen worden, was schließlich zu einem Überangebot führte. Die Motivation für die Produzenten von Silber sind groß: Bei einem Preis von 31 USD haben sie eine auskömmliche Marge, denn ihre Produktionskosten liegen bei lediglich durchschnittlich 7,25 USD, schätzt GFMS. Diese seien zwar im Jahr 2011 – auch dank steigender Lohnforderungen und Energiekosten – um ein Drittel gestiegen. Sie verharren aber immer noch auf einem sehr niedrigen Niveau relativ zu den Weltmarktpreisen. Die Nachfrageseite des Silbermarktes entwickelte sich den weiteren Angaben von GFMS zufolge schwächer. Zwar konnte die Silbermünzennachfrage auf ein neues historisches Hoch klettern, jedoch entwickelten sich alle anderen Nachfragesegmente schwächer. Das gilt vor allem für die industrielle Nachfrage, heißt es in der Silberumfrage der Briten. Sie entwickelte sich gerade in den letzten Monaten des Jahres 2011 sehr schwach und das führte zu einem Rückgang im Gesamtjahr.

Diese fundamentalen Gründe sorgen dafür, dass die Preise fallen, während Rallyversuche immer wieder in sich zusammenfallen. Lediglich ein Anstieg der Investmentnachfrage – oder stärkere Käufe der Zentralbanken – könnten daran kurzfristig etwas ändern. Da die Investmentnachfrage positiv korreliert mit der Preisentwicklung – Anleger also besonders dann Gold und Silber kaufen, wenn der Preis ansteigt, und nicht korrigiert – stellt sich die Frage, was der Auslöser für neues Kaufinteresse der Anleger sein könnte. Anleger sollten bei dem eng mit dem Goldpreis korrelierten Silber aber das große Bild nicht außer Acht lassen: Wer sich also heute darüber sorgt, ob Silber bei 30 USD/Unze oder 21,50 USD/Unze fair bewertet ist, oder Gold bei rund 1600 USD/Unze teuer oder günstig bewertet ist, sollte wissen, dass es wahrscheinlich zu starken Anstiegen kommen wird, sobald die Märkte beginnen zu antizipieren, dass die westlichen Zentralbanken sich für den einen oder anderen Kurs entscheiden werden. Wann dieser Zeitpunkt kommt, ist schwer zu sagen. Sind es Monate? Jahre? Die Märkte werden aber frühzeitig antizipieren und reagieren. Am Silbermarkt ist ein Angebotsüberschuss von 5000 Tonnen (erwarteter Wert 2012) schnell durch eine steigende Investmentnachfrage aufgebraucht und wenn das Silberangebot sich verknappt springen die Preise schnell zu den Widerständen bei 50 USD/Unze. Wenn der technische Widerstand dort durchstoßen wird, landen wir schnell bei 84 USD/Unze oder sogar im dreistelligen Bereich. Gewiss ist: Wer dann nicht investiert ist, wird vermutlich dann auch keinen Einstieg mehr finden. Wer sich der in diesem Artikel geschilderten These anschließt und erwartet, dass sich die westlichen Zentralbanken irgendwann entscheiden müssen, anstatt - wie bisher - durch LTRO oder QE einfach nur Zeit zu gewinnen, wird Silber (und andere Sachwerte und Rohstoffe) unter anderen Gesichtspunkten betrachten.

Gold- & Rohstoff-Report-Anlage-Idee:

Mit langlaufenden klassischen Call-Optionsscheinen können spekulative Anleger gehebelt auf steigende Edelmetallpreise bei Gold und Silber in den nächsten Jahren setzen. Die große Wirkung ergibt sich auch hier wie bei Turbo-Papieren durch den vergleichsweise geringen Kapitaleinsatz, wobei es im Gegensatz dazu zu keinem vorzeitigen Knock-Out-Ereignis kommen kann, da erst am Laufzeitende abgerechnet wird. Dies stellt bei einer entsprechend langen Anlageperspektive einen gewissen Vorteil dar, wenn es noch zu zwischenzeitlichen Einbrüchen kommen sollte. Allerdings darf das hohe Risiko in Abhängigkeit von der jeweiligen Ausstattung auch bei den Klassikern nicht unterschätzt werden, da die Feinunze Gold oder Silber bei Fälligkeit auf jedem Fall über dem jeweiligen Basispreis notieren muss, um überhaupt noch einen positiven Return zu ermöglichen. Liegt der Wert des Basiswertes dagegen darauf oder darunter kommt es zum Totalverlust der Optionsprämie. Investoren sollten sich deshalb genau überlegen, welche Performance sie dem Gold- oder Silberpreis tatsächlich zutrauen. ´

Im Gegensatz zu Knock-Out-Produkten kauft der Anleger bei klassischen Optionsscheinen den Basiswert nicht direkt mit einem geringeren Kapitaleinsatz, sondern erwirbt stattdessen gegen eine Prämie das Optionsrecht, ab dem Basispreis daran partizipieren zu können. Diese muss allerdings erst noch verdient werden, was die Unterscheidung in Zeitwert und inneren Wert erklärt. Darüber hinaus spielt hier während der Laufzeit neben der Basiswertentwicklung auch die Volatilität eine wichtige Rolle, wobei eine hohe Schwankungsbreite den Schein verteuert und umgekehrt. Ein Einstieg auf einem sehr hohen Volatilitätsniveau kann deshalb unter Umständen dazu führen, dass sich der Optionsscheinpreis trotz einer Goldpreis-Entwicklung in die „richtige“ Richtung nicht nur entsprechend positiv, sondern unter Umständen sogar negativ entwickelt. Zu warnen ist auch grundsätzlich vor Produkten mit noch sehr weit von dem aktuellen Referenzkurs entfernten Basispreisen, d.h. bei denen das Underlying sehr weit „aus dem Geld“ notiert. Zwar ist der Kaufpreis bzw. die Prämie hier besonders gering, doch reagiert der Schein nur sehr zögerlich auf Kurssteigerungen des Basiswertes, was man an dem besonders niedrigen Delta erkennen kann. Diese Kennzahl gibt an, wie stark der Optionsschein eine Veränderung des Basiswertes um eine Einheit umsetzt. Wer dabei auf noch mehrere Jahre laufende Papiere setzt, hat zumindest die Chance, dass das Produkt irgendwann vielleicht doch noch einen inneren Wert aufbaut. Da Gold und Silber in US-Dollar gehandelt werden, muss der Investor auch den EUR/USD-Wechselkurs miteinrechnen.

Ein aktuelles bis Juni 2016 laufendes Produkt der Société Générale auf Gold (SG1YZ6) mit einem Basispreis von 1.600 US-Dollar und einem Bezugsverhältnis von 0,1 notiert beispielsweise aktuell bei 27,88 Euro. Sollte der Goldpreis bei Fälligkeit bei 2.000 US-Dollar notieren, würde sich bei unverändertem Wechselkurs eine fiktive Rückzahlung von [(2.000-1.600) x 0,1] / 1,2856 = 31,11 Euro ergeben. Der Gewinn würde hier also 11,59 Prozent betragen. Bei einem finalen Goldkurs von 2.500 US-Dollar würde der Return schon bei 70 Euro liegen, was einem Plus von 151,08 Prozent entsprechen würde. Wer die Langläufer-Variante wählt, sollte also schon entsprechend starke Anstiege erwarten, damit sich das Ganze für ihn auch wirklich rechnet.

|

WKN |

Emittent |

Basiswert |

OS-Typ |

Basispreis |

Fälligkeit |

BV |

|---|---|---|---|---|---|---|

|

SG1WZQ |

SG |

Gold |

Classic Call |

1.700 USD |

22.06.15 |

0,1 |

SG1YZ6 |

SG |

Gold |

Classic Call |

1.600 USD |

24.06.16 |

0,1 |

|

SG0NE2 |

SG |

Gold |

Classic Call |

1.750 USD |

22.12.17 |

0,1 |

|

SG1W1W |

SG |

Silber |

Classic Call |

27 USD |

22.06.15 |

1 |

|

SG1UXG |

SG |

Silber |

Classic Call |

30 USD |

24.06.16 |

1 |

|

SG1Y00 |

SG |

Silber |

Classic Call |

34 USD |

24.06.16 |

1 |

Investoren, die statt auf eine 3- bis 5-jährige Laufzeit auf ein nur etwa eineinhalb Jahre laufendes Papier mit einem Basispreis bei 1.600 US-Dollar beispielsweise von der Commerzbank (CK1E12)setzen, können bei einem Endstand im Dezember 2013 von 2.000 US-Dollar mit einem Plus von über 131 Prozent eine deutlich höhere Rendite als mit einem Langläufer erzielen. Wer gar einen gut halbjährigen Kurzläufer (SG1QAP)der Société Générale bevorzugt, erreicht sogar Renditen von etwa 370 Prozent. Allerdings muss der Goldpreis dann bereits in den noch verbleibenden sieben Monaten die 2.000er-Marke knacken.

|

WKN |

Emittent |

Basiswert |

OS-Typ |

Basispreis |

Fälligkeit |

BV |

|---|---|---|---|---|---|---|

|

CK1E12 |

COBA |

Gold |

Classic Call |

1.600 USD |

03.12.13 |

0,1 |

SG1QAP |

SG |

Gold |

Classic Call |

1.600 USD |

21.12.12 |

0,1 |

Kupfer: Die Spekulation der Chinesen

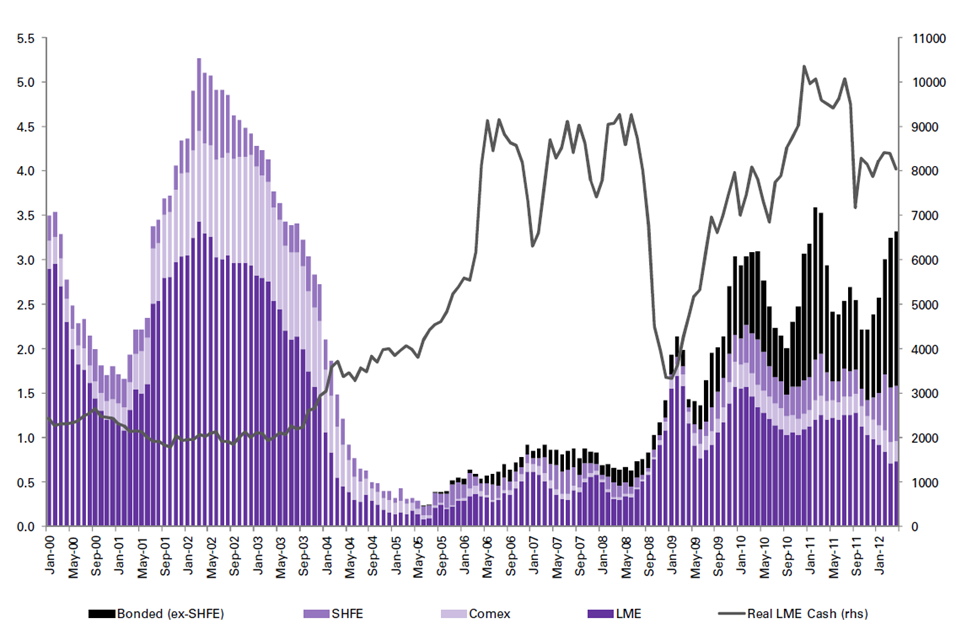

Oft werde ich in einem Atemzug nach den Preisaussichten von Aluminium und Kupfer gefragt. Dabei sind die beiden Industriemetalle grundverschieden. Am Kupfermarkt herrscht ein leichtes Angebotsdefizit, während am Aluminiummarkt seit Jahren mehr Angebot vorliegt, als es die Nachfrage aufnehmen könnte. Das liegt vor allem daran, dass für den Aufbau eines Aluminiumschmelzers nur 6-9 Monate benötigt werden, die Erschließung einer Kupfererzmine dauert hingegen gut zehn Jahre. Der Aluminiummarkt konnte in den vergangenen Jahren schnell auf Nachfragesteigerungen aus Asien reagieren, was am Kupfermarkt nicht möglich war. Daher musste der Kupferpreis steigen, um das verbleibende Angebot zu rationieren. Besonders dramatisch wurde die Situation am Kupfermarkt in den Jahren 2004 bis 2006, als der Preis von 1700 USD/Tonne bis auf 8500 USD/Tonne stieg. Damals schmolzen die an Metallbörsen verfügbaren Kupferlagerbestände auf eine Reichweite von nur noch drei Tagen zusammen. Dabei spielten auch physische Geschäfte von Hedgefonds eine Rolle. Sie kauften physisches Kupfer, um es in geheimen Lagerhallen zu verstecken – eine Lücke, die die LME wenig später durch Positionslimits schloss. Seither wurden neue Wege gefunden, Kupfer zu verwenden: Analysten von Goldman Sachs schätzen, dass in China rund 600.000 Tonnen Kupfer in versteckten Lagerhallen liegen und ein Großteil dieser Bestände wurde noch nicht versteuert, also in China lediglich „zwischengeparkt“. Dieses Kupfer dient als Sicherheit für Kredite, die von Banken vor allem an chinesische Baukonzerne vergeben wurden. Seitdem die chinesische Zentralbank die geldpolitischen Zügel straffer zog sind diese Kupfer-Finanzierungsgeschäfte immer beliebter geworden. Zwar versuchte auch die chinesische Regierung, diese zu schließen, was aber bislang nicht effizient gelang, da die Industrie immer wieder neue Wege findet, diese Geschäfte zu tätigen. Der Umfang der Kupfer-Finanzierungsgeschäfte ist enorm: In China sind so 600.000 Tonnen Kupfer gebunden. Das ist mehr, als in den drei großen Metallbörsen New York, London und Shanghai kummuliert. Dort lagern lediglich rund 580.000 Tonnen Kupfer. In der Industrie gibt es keinen Konsens darüber, wie die Auswirkungen für den Kupferpreis sein könnten, wenn die Baukonzerne und andere Kreditnehmer sich entscheiden würden, ihre Finanzierungsgeschäfte zu schließen. Dann würde dieses Kupfer dem Markt wieder zur Verfügung gestellt und könnte die Preise belasten.

Offizielle Lagerbestände (violett) vs. inoffizielle, in China gehaltene und noch nicht mit der Mehrwertsteuer belastete Kupfervorräte

Es gibt Hinweise darauf, dass diese Geschäfte zumindest teilweise rückabgewickelt werden könnten, denn die Terminkurve an der LME fällt. Der Kupferpreis für zukünftige Lieferungen liegt also unter dem Preis am physischen Markt. Da die Finanzierungsgeschäfte von chinesischen Baukonzernen vor allem an der LME und vor allem in den vorderen Kontrakten abgehedgt werden, entsteht durch die aufgetretene Backwardation-Struktur ein zusätzlicher Kostenfaktor, der bisher eine Einkommensquelle war: Rollverluste. Eine Backwardation-Strutkur führt bei Long-Positionen zu Rollgewinnen. Wer aber, und das gilt für die Hedge-Positionen chinesischer Baukonzerne, in einem Backwardation-Markt short ist, erleidet Rollverluste. Dies könnte zusammen mit der allmählichen Lockerung der Geldpolitik und der damit einhergehenden besseren Verfügbarkeit von Krediten bei Geschäftsbanken dazu führen, dass Finanzierungsgeschäfte in China sukzessive aufgelöst werden. Dies gilt es engmaschig zu verfolgen, da sich daraus ein Belastungsfaktor für den Kupfermarkt ergeben könnte.

Aluminium: Eigentlich sehr spannend!

Bei Aluminium kommt derzeit einiges zusammen, was darauf hindeutet, dass die Preise zu weit gefallen sind: Ein Angebot, das fällt, ein Spotpreis, der unter die Produktionskosten rutschte sowie eine Nachfrage, die sich ansprechend entwickelt – etwa wegen der unmittelbar anstehenden Modernisierung des chinesischen Stromnetzes oder des Trends hin zum Automobil-Leichtbau.

Das Angebot

1979 USD kostet eine Tonne Aluminium, das zu den energieintensivsten Metallen der Welt zählt. Energie ist teuer. Daher produzieren 90% der Schmelzer zu 2200 USD pro Tonne. Pro Tonne 150 USD Verlust – das halten nicht alle Produzenten auf lange Sicht durch. Kupfer, ein weiteres Metall, dass im Zuge der Industrialisierung von Schwellenländern wie China benötigt wird, kostet viermal mehr als Aluminium. Das ist der niedrigste Stand seit vielen Jahrzehnten und motiviert die Industrie dazu, an jeder möglichen Stelle auf Kupfer zu verzichten und es durch Aluminium zu ersetzen, wenn möglich. Umso teurer Kupfer also in Relation zu Aluminium wird, desto besser ist das für die Aluminiumnachfrage. Anfang des Jahres 2009 war Kupfer nur doppelt so teuer, im Jahr 2002 kostete Aluminium noch ungefähr gleichviel wie Kupfer. Dass Aluminium soviel günstiger geworden ist, liegt auch an der rücksichtslosen Ausweitung der Produktionskapazitäten in China. Ein Alu-Schmelzer kann in sechs Monaten aufgebaut und in Betrieb genommen werden. Eine Kupfermine benötigt von der Erschließung bis zur Produktion oft mehr als sieben Jahre. In China wuchs der Bedarf schnell und unter politischem Druck wurden in großem Stil Schmelzkapazitäten für Aluminium aufgebaut – ohne Rücksicht auf Profitabilität. Der größte chinesische Aluminiumproduzent Chinalco rechnet dieses Jahr mit einer Steigerung der inländischen Produktion um 10,5 Prozent auf 21,5 Millionen Tonnen. Chinalco und andere chinesische Schmelzer nehmen dabei Verluste in Kauf, ein Luxus, den sich westliche Produzenten nicht leisten können, da sie nicht vom Staat gestützt werden. Es ist daher wahrscheinlich, dass es in den nächsten Monaten zu umfangreichen Produktionskürzungen auf globaler Ebene kommen wird. Das könnte den Preis stützen. Ende Februar kostete Aluminium noch 2361 USD/Tonne.

Die Nachfrage

In den letzten 10 Jahren ist die Nachfrage um 4,7 Prozent pro Jahr gestiegen. Novelis, der weltweit größte Verbraucher des Metalls, rechnet mit einem Wachstum der chinesischen Aluminiumnachfrage zwischen 8 bis 10 Prozent im Jahr für die nächsten fünf Jahre. Das in Atlanta ansässige Unternehmen produziert 19 Prozent aller Flachwalz-Produkte aus Aluminium weltweit. Hinter diesen positiven Aussichten steht neben der zunehmenden Verwendung von Aluminium im Automobil-Leichtbau der Bedarf der Modernisierung des chinesischen Stromnetzes. Im laufenden Fünfjahresplan, der von 2011 bis 2015 reicht, hat die Regierung in Peking ihre Investitionen in den Ausbau des Stromsektors um 88 Prozent erhöht. Dazu zählt auch der Bau von Hochspannungsleitungen, bei denen pro Kilometer Länge 1,7 kg Aluminium verbaut werden. „Basierend auf den vorgeschlagenen Investitionsplänen, werden die größten Investitionen in den Jahren 2012 und 2013 stattfinden, wodurch die Rohstoffnachfrage in dieser Zeit am höchsten sein wird“, schreiben Analysten von Barclays Capital. China ist auch ohne das Modernisierungsprogramm des Stromnetzes ein bedeutender Nachfrager. China hat seinen Anteil an der weltweiten Aluminiumnachfrage von 13% im Jahr 2000 auf inzwischen 41% ausgedehnt, betont Jochen Hitzfeld von HVB UniCredit.

Der Aluminiummarkt deutet steigende Notierungen bereits an. So kostet eine Tonne Aluminium für Lieferungen in 15 Monaten bereits 150 USD/Tonne mehr als die sofortige Lieferung. Das könnte indizieren, dass der Markt die derzeitige Preisschwäche als vorübergehend ansieht. Das glaubt auch Jochen Hitzeld von UniCredit: „Wir erwarten unverändert einen Aluminiumpreis von 2350 USD je Tonne im Jahr 2012 und 2450 USD je Tonne im Jahr 2013.“

Gold- & Rohstoff-Report-Anlage-Idee:

Je nachdem, welchem Industriemetall der Anleger im direkten Vergleich eine Outperformance-Chance zutraut, kann er sich mit entsprechenden Knock-Out-Produkten eine Long-Short-Strategie selbst zusammenbauen. Die Hebel der jeweiligen Long- und Short-Position auf Kupfer bzw. Aluminium sollten dabei eher konservativ gewählt werden, damit es zwischenzeitlich zu keinen Ausfällen kommt. Außerdem sollte die Relation zwischen den beiden Basiswerten beachtet werden, die bei aktuellen Kursen von 7.826 US-Dollar für Kupfer und 1.980 US-Dollar für Aluminium bei 3,95 liegt. Der Investor müsste also in etwa für ein Papier Kupfer vier Aluminium-Produkte ordern. Bei einer höheren Investitionssumme müsste diese Relation erhalten bleiben. Greift man wie im angegebenen Beispiel zu Produkten mit dem gleichen Bezugsverhältnis, muss keine weitere Anpassung vorgenommen werden. Ansonsten ist die Produktzahl entsprechend anzupassen. Da es keine Quanto-Produkte auf Kupfer und Aluminium mit einem zusätzlichen Währungsschutz gibt, muss bei der Spekulation auch das Wechselkursrisiko zwischen Euro und US-Dollar beachtet werden.

Outperformance von Kupfer gegenüber Aluminium:

|

WKN |

Emittent |

Basiswert |

Typ |

BV |

Anzahl |

Hebel |

Basispreis |

Knockout-Schwelle |

Quanto |

|---|---|---|---|---|---|---|---|---|---|

|

AA1L78 |

RBS |

Kupfer LME Future |

Mini Long |

0,01 |

1 |

1,55 |

2.798,72 USD |

3.073,30 USD |

Nein |

|

AA076G |

RBS |

AluminiumLME Future |

Mini Short |

0,01 |

4 |

1,40 |

3.465,17 USD |

3.296,00 USD |

Nein |

Outperformance von Aluminium gegenüber Kupfer:

|

WKN |

Emittent |

Basiswert |

Typ |

BV |

Anzahl |

Hebel |

Basispreis |

Knockout-Schwelle |

Quanto |

|---|---|---|---|---|---|---|---|---|---|

|

AA1JNZ |

RBS |

Aluminium LME Future |

Mini Long |

0,01 |

4 |

4,66 |

1.623,49 USD |

1.702,00 USD |

Nein |

|

AA3VK4 |

RBS |

Kupfer LME Future |

Mini Short |

0,01 |

1 |

3,98 |

9.738,90 USD |

8.785,00 USD |

Nein |

Den aktuellen Gold- & Rohstoff-Report kostenfrei zum Download. Dort bin ich ausführlich auf den aktuellen Rohstoffmarkt eingegangen. Außerdem gibt es ein Interview mit James Turk von Goldmoney und mit Thorsten Schulte, dem Silberjungen. Kostenfreie Anmeldung zum Gold- & Rohstoff-Report ist auf meinem Rohstoff-Blog möglich.

Mehr aktuelles zu den Rohstoffen gibt es im Rohstoff-Blog

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.