Zeitgewinn als neue Maxime der Politik

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

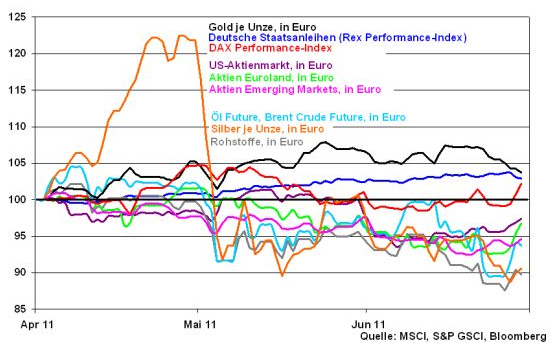

Betrachtet man die Wertentwicklung der Anlageklassen auf Euro-Basis im abgelaufenen II. Quartal, so fallen Gold und selbst deutsche Staatsanleihen als relative Gewinner sofort auf. Ihre Eigenschaft als sicherer Hafen wurde von Anlegern offensichtlich stark nachgefragt. Hier macht sich die Zuspitzung der Verschuldungskrise in Euroland und die Flut schlechter Konjunkturnachrichten in Amerika deutlich bemerkbar. Aktien konnten in diesem negativen Konjunkturumfeld nicht überzeugen. Amerikanische und euroländische Aktien verloren stark an Boden. Am schlechtesten entwickelten sich Schwellenländer-Aktien. Die Risiken einer Konjunkturüberhitzung in den Emerging Markets verbunden mit deutlichen Zinserhöhungen wurden von den Anlegern nicht honoriert. Immerhin konnte aber der deutsche Aktienmarkt leicht zulegen. Die Robustheit der deutschen Wirtschaft ist ein klares Pro-Argument gewesen. Die vergleichsweise geringe Schwankungsbreite deutscher Aktien unterstreicht zudem, dass selbst die Schuldenkrise kein großes Störmanöver für sie war. Die Verlierer des II. Quartals sind eindeutig Rohstoffe, die nicht an die Performance des Vorquartals anknüpfen konnten. Die konjunkturelle Delle der Weltwirtschaft macht sich deutlich bemerkbar.

Grafik der Woche: Wertentwicklung der Anlageklassen im II. Quartal

Kurzfristige Entspannung in der Euro-Krise

Euroland hat wieder Luft zum Atmen, zumindest vorläufig. Das griechische Parlament hat dem mittelfristigen Sanierungsprogramm für die Staatsfinanzen knapp zugestimmt. Bis 2015 sollen 78 Mrd. Euro zusammen kommen, davon 28 Mrd. aus Steuererhöhungen und Ausgabenkürzungen und 50 Mrd. aus Privatisierungen. Der Weg für das zweite Rettungspaket ist also frei. Damit ist auch die Auszahlung der nächsten Kredittranche in Höhe von 12 Mrd. Euro gesichert, so dass eine Pleite Griechenlands zunächst einmal abgewendet ist.

Allerdings darf bei aller Erleichterung nicht vergessen werden, dass auch im September wieder eine Überprüfung der Troika zur Finanzlage Griechenlands ansteht. Auch dann wird das Land seinen Sparzielen weiter hinterher hängen. Die schwache griechische Wirtschaftsstruktur lässt keinen anderen Schluss zu.

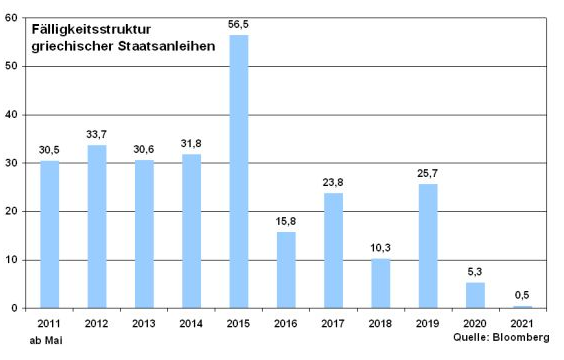

Der Zustand des griechischen Patienten wird also immer kritischer und seine Leiden werden durch weitere Hilfspakete nur vorübergehend gelindert. Nicht zuletzt wird bei einem Blick auf die Fälligkeitsstruktur griechischer Staatsanleihen klar, dass das Land über die nächsten Jahre ein konstant hohes Volumen refinanzieren muss. Allein bis 2015 sind es 150 Mrd. Euro.

Die privaten Investoren werden hierbei keinen nennenswerten Beitrag leisten. Deutsche Banken beteiligen sich z.B. nur an den bis 2014 fällig werdenden Anleihen mit einem Gesamtvolumen von 3,2 Mrd. Euro. Substanziell ist das nicht.

Grundsätzlich wird jeder Therapieansatz für den griechischen Patienten von den Finanzmärkten als Lackmustest für die Euro-Politik angesehen, ob sie noch zu Lösungen fähig ist. Das Motto der Märkte: Wenn ihr das griechische Problem nicht nachhaltig löst, werdet ihr auch keine Lösungen für die anderen prekären Länder schaffen. Nur so erklärt es sich, dass eine Unterscheidung zwischen Griechenland, das seinen Sparauflagen schon lange nicht mehr hinterher kommt und Portugal, das hier wesentlich besser abschneidet, von den Finanzmärkten nicht mehr klar getroffen wird. So befindet sich die Rendite 10-jähriger portugiesischer Staatsanleihen mittlerweile auf dem gleichen Niveau wie die der Griechen zu Beginn dieses Jahres. Der Weg zu höheren Renditen wäre also bei weiterem europolitischem Laissez Faire vorgezeichnet.

Eine nachhaltige Lösung für das Griechenland-Problem muss also her. Entscheidend ist, das Land in die Lage zu versetzen, langfristig über eine wirtschaftliche Erholung selbst den Schuldendienst meistern zu können. Dabei wird mittlerweile über alle Optionen - richtigerweise - laut nachgedacht. Und auch die Überlegung, ob Griechenland noch den Status Quo seiner Euro-Mitgliedschaft aufrechterhalten kann, wenn auf absehbare Zeit keine Besserung erzielbar ist, kann keine heilige Kuh mehr sein.

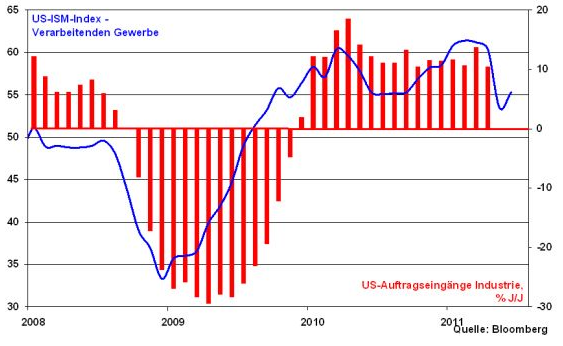

US-Industrie kein Konjunkturzugpferd mehr

Auch die Probleme in Übersee halten an, denn ein klarer, nachhaltiger, selbsttragender US-Aufschwung ist noch nicht eingetreten.

So verdeutlicht der ISM-Index für das Verarbeitende Gewerbe, dass die US-Industrie nicht mehr uneingeschränkt die Konjunkturlokomotive ist, die sie zu Jahresbeginn einmal war. Unter diesen Bedingungen befinden sich auch die Auftragseingänge in der Industrie in schwierigerem Fahrwasser.

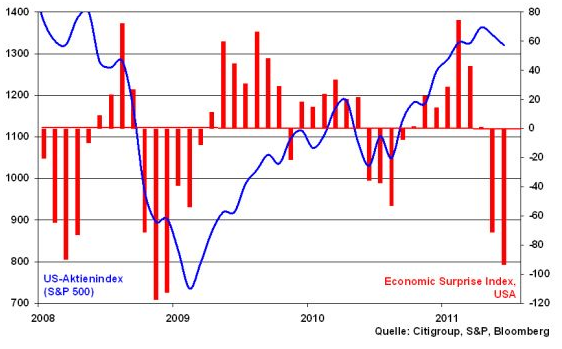

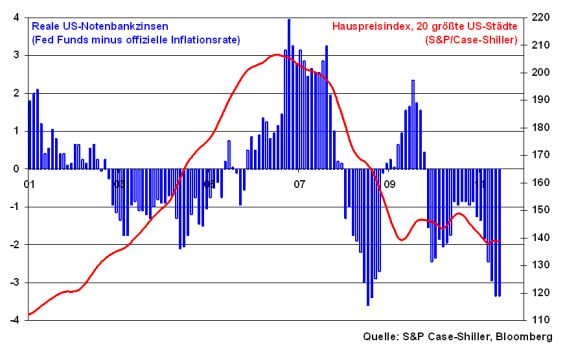

Die realen Daten fallen weiterhin schlechter aus als von Analystenseite geschätzt wird, so dass das negative Überraschungsmoment der US-Wirtschaftsdaten zunächst weiter anhält. Das belastet grundsätzlich den Aktienmarkt. Und auch das Ende des Aufkaufprogramms von Staatsanleihen durch die Fed am 30. Juni 2011 könnte als weiteres Handicap für die Aktienmärkte gesehen werden.

Das politische Geplänkel um die hart umkämpfte Anhebung des US-Schuldenlimits wirkt vor dem Hintergrund der anhaltend negativen Nachrichten wie eine Farce. Auch die Rating-Agentur S&P hat bereits angedroht, dass sie bei einer Zahlungsunfähigkeit im August die Bonitätsherabstufung auf „default“ ins Auge fasst. Das ist harter Tobak.

Schwellenländer wehret den Anfängen

In den Schwellenländern hat man unterdessen nicht nur mit einer konjunkturellen Abkühlung zu kämpfen. Es mehren sich auch die Risiken im Finanzsektor. Ein rasanter Anstieg des inländischen Kreditvolumens und der privaten Verschuldung sowie der Vermögenspreise ist zu beobachten.

Eine akute Gefahr für die Emerging Markets geht aber insbesondere vom Immobiliensektor aus. Hier werden böse Erinnerungen an die japanische Immobilienblase in den 1980er Jahren und die Subprime-Blase in den USA wach. Hier war eine aggressive Zinserhöhungspolitik der US-Notenbank mitverantwortlich für ihr Platzen.

China sieht sich einer klaren Überhitzung im Immobiliensektor gegenüber. Das Land tritt nicht nur bei seinem wirtschaftlichen Aufstieg in die Fußstapfen des ehemaligen großen Bruders Japan, den es vor wenigen Monaten als zweitgrößte Volkswirtschaft hinter sich ließ.

Genauso wie Japan in den 1980er Jahren setzt China heute in Sachen Wirtschaftswachstum stark auf Anlage- und Immobilieninvestitionen, die mittlerweile gut die Hälfte des Bruttoinlandsprodukts ausmachen.

Das Platzen dieser Immobilienblase muss allerdings mit allen Mitteln verhindert werden. Die Gefahren für die Gesamt- und damit Weltwirtschaft sind zu hoch.

Die Halteseile bleiben gespannt

Griechenland und damit die Eurozone sind zunächst aus der Schusslinie. Und sollten zwischenzeitlich weitere Hilfsmittel mit Blick auf die restlichen Länder der Euro-Peripherie nötig werden, so ist bereits vorgesorgt. Der Euro-Rettungsschirm wurde auf ein aktives Kreditvergabevolumen von 780 Mrd. Euro ausgeweitet, so dass theoretisch selbst Spanien darunter passen könnte. Und die neue französische IWF-Chefin Christine Lagarde wird ebenfalls nicht zögern, sich im Härtefall für weitere Hilfsleistungen für die Euro-Länder stark zu machen.

In Amerika deutet zwar alles darauf hin, dass die Konjunktur auch über den Sommer Sorgenfalten auf die Stirn treibt. Zumindest ist aber nicht zu erwarten, dass sich die USA einen Offenbarungseid in ihrer Finanzpolitik leisten werden. Kurz vor Toresschluss werden sich Demokraten und Republikaner auf die Erhöhung des Schuldenlimits einigen und damit den Super-Gau für die US-Volkswirtschaft verhindern. Und auch nach dem Auslaufen des Anleiheaufkaufprogramms bleibt die Liquiditätslage der US-Wirtschaft ausgezeichnet. Die Überschussreserven der Banken bei der US-Notenbank verlaufen auf anhaltend hohem Niveau. An mangelndem Geld wird es also nicht scheitern.

Und auch in China wird man es nicht hart auf hart kommen lassen. Für China ist es wichtig, den Anteil der Anlageinvestitionen am Wirtschaftswachstum über die nächsten Jahre sukzessive herunter zu fahren und für den Fall eines Wegbrechens der Anlageinvestition vorzubeugen. Man ist bestrebt, den Fünfjahresplan so strikt wie möglich umzusetzen und dabei den chinesischen Binnenkonsum als zweites Standbein zum Export zu etablieren, um so den wirtschaftlichen Schwerpunkt von den Anlageinvestitionen wegzuverschieben.

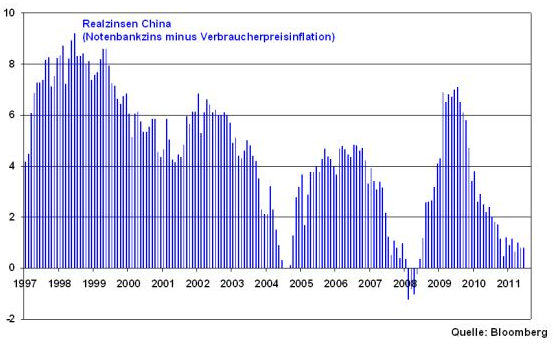

Ohnehin wird man zur Wirtschaftsstabilisierung keine klare Inflationsbekämpfungspolitik durchführen können. Aggressive Zinserhöhungen sind also nicht zu befürchten. Die seit 2009 deutlich gesunkenen Realzinsen unterstreichen das sehr deutlich.

Deutscher Konsum als zweites Standbein

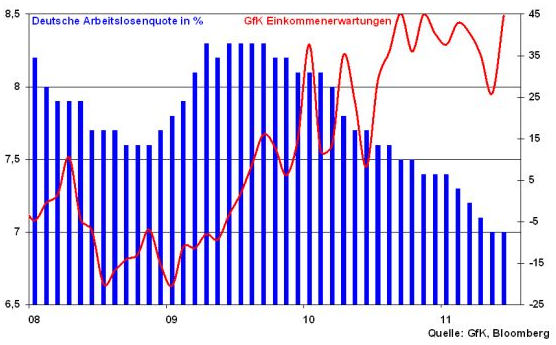

Die deutsche Wirtschaft steht nach wie vor auf stabilen Beinen. Unterstützung kommt dabei immer mehr auch von der Binnenkonjunktur. So finden die positiven Entwicklungen am Arbeitsmarkt ihren Niederschlag in zuletzt deutlich gestiegenen GfK-Einkommenserwartungen.

Insgesamt dürfte sich im zweiten Halbjahr der private Konsum als Stütze für die deutsche Konjunktur erweisen. Das deutsche Wirtschaftswachstum gewinnt also weiter an Nachhaltigkeit. Ein Endes des Aufschwung ist weiterhin nicht in Sicht.

Die gute Stimmung in der deutschen Wirtschaft schlägt sich langfristig auch am deutschen Aktienmarkt nieder, der zum Jahresende weiter die 8000 Punkte-Marke anpeilt.

Mittelfristig befinden wir uns aus charttechnischer Sicht in einem Seitwärtstrend zwischen 7600 und 6800 Punkten. Nach Bruch des Widerstands bei 7320 ist jetzt technisch Platz bis in den Bereich bei 7600 Punkten.

Die nächste Woche

In der nächsten Woche hebt die EZB den Notenbankzins in Euroland auf 1,5 Prozent an. Zugleich wird sie auch weiterhin verbal ihre „strenge Wachsamkeit“ betonen, wohl wissend, dass sie in der Umsetzung wieder Gas zurücknehmen muss.

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.