Zeigen Konjunkturrisiken wieder ihre hässliche Fratze?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

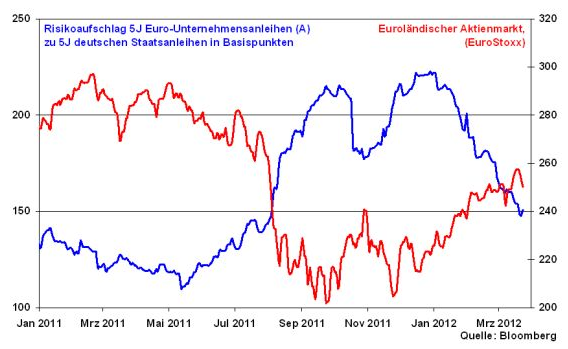

Euroland befindet sich in stabiler Seitenlage. Denn die EZB hat mit ihren Dreijahreskrediten im Volumen von knapp einer Billion Euro deutlich zur finanzwirtschaftlichen Stabilisierung beigetragen. Und nachdem die üppige Notenbankliquidität zunächst die Unsicherheit auf dem Markt für Staatsanleihen der Euro-Peripherie reduzieren konnte, zeigt auch der Markt für Unternehmensanleihen eindeutige Entspannungstendenzen.

So ist der Risikoaufschlag 5-jähriger bonitätsstarker euroländischer Unternehmensanleihen zu deutschen Staatsanleihen stark rückläufig und befindet sich bereits auf dem niedrigsten Stand seit August 2011. Diese rückläufige Risikoaversion gegenüber europäischen Unternehmen schlägt sich auch in einem befestigten Trend am Aktienmarkt nieder. Seit Jahresbeginn konnte der EuroStoxx um knapp 11 Prozent solide zulegen.

EZB kann nur für stabile Seitenlage sorgen...

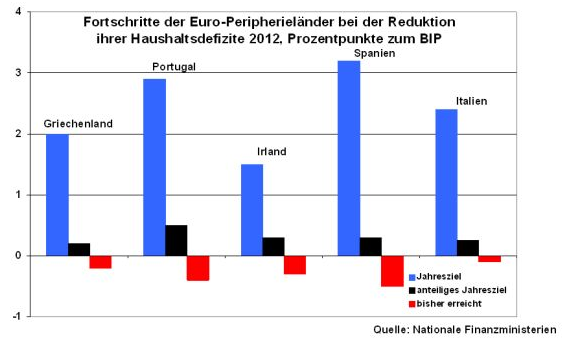

Allerdings ist klar, dass Euroland mehr als die notenbankseitige Liquiditätsschwemme braucht. Es fehlt das Aufputschmittel einer nachhaltigen Wirtschaftserholung, das erst über das Angehen der tief verwurzelten Strukturprobleme - also die Durchführung nationaler Reformen zur Steigerung der Wettbewerbsfähigkeit bei den Euro-Problemkandidaten - seine volle Wirkung entfalten kann.

Der Vergleich der theoretischen Sparabsichten der prekären Euro-Länder im laufenden Jahr mit ihrer tatsächlichen Zielerreichung - gemessen an ihrem anteiligen Jahresziel - zeigt mehr als deutlich, dass Wachstum, das Schuldentrag- bzw. - rückzahlfähigkeit generiert, existenziell für Italien & Co. ist. Denn Schätzungen zufolge liegt zum aktuellen Zeitpunkt jedes der angeschlagenen Länder hinter seinem Sparplan zurück. Insbesondere Spanien muss deutlich nachlegen. Immerhin aber hat Italien seine Sparreformen und Bestrebungen zur Standortverbesserung in den vergangenen Monaten vorangetrieben. Erfolge sollten und müssen sich im Jahresverlauf zeigen.

Konjunkturausblick - Delle oder Beule?

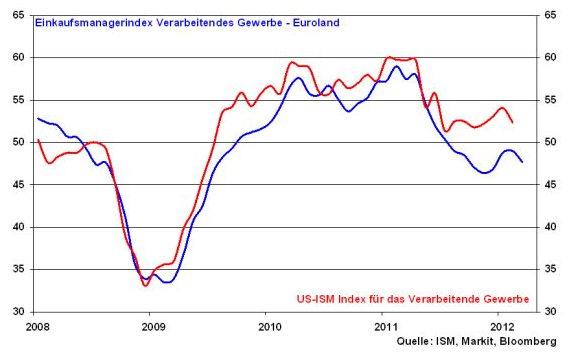

Neben den mikrokosmotischen, nationalen Bemühungen um Wirtschaftswachstum ist das übergeordnete makrokosmotische Wirtschaftsbild von grundsätzlicher Bedeutung. Hier fiel angesichts der Konsolidierungen der euroländischen Staatshaushalte der Geschäftsklimaindex für das Verarbeitende Gewerbe in Euroland im März wieder etwas schwächer aus und verbleibt mit 47,7 Punkten unter der Expansion anzeigenden Schwelle von 50.

Immerhin aber zeigt die US-Wirtschaft fundamentale Stärke und generiert damit Wachstumsimpulse für die Euro-Konjunktur. Der ISM Index für das Verarbeitende Gewerbe in Amerika verdeutlicht mit aktuell 52,4 Zählern die anhaltende Stabilisierung der US-Wirtschaft.

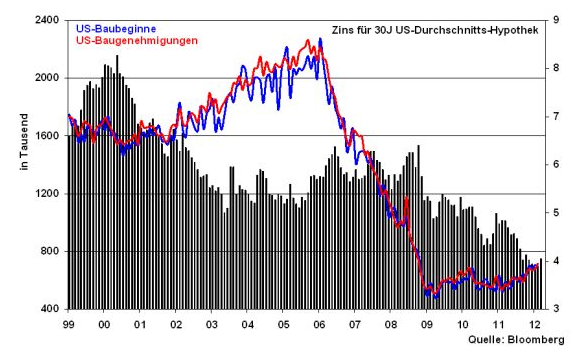

Die positive Stimmung der US-Industrie ist aber nur die eine Seite der Medaille der US-Konjunkturerholung. Die andere ist die voranschreitende Bereinigung des ehemals aufgeblasenen US-Immobiliensektors, auf dem jetzt die historisch niedrigen Zinsen für 30-jährige Hypothekenkredite allmählich Wirkung zeigen. So setzen die Baubeginne und -genehmigungen ihren Aufwärtstrend der vergangenen Monate fort.

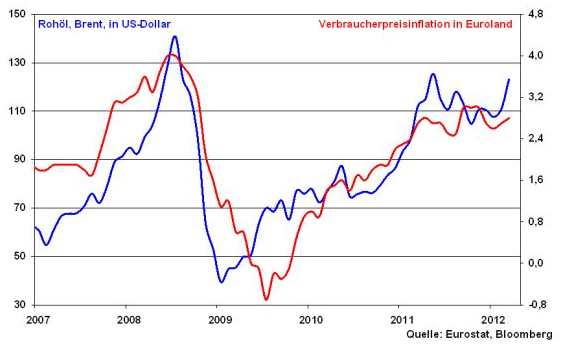

Sicher ist der aktuell hohe Ölpreis ein potenzieller Risikofaktor für die Wirtschaft. Einige Marktteilnehmer sehen bereits die Gefahr eines Abrutschens der Weltkonjunktur in die Rezession. Vor allem der geopolitische Konflikt um den Iran ist geeignet, den Ölpreis sogar noch höher steigen zu lassen.

Allerdings sind auch Entspannungstendenzen unverkennbar. Von einer Angebotsverknappung kann grundsätzlich nicht die Rede sein, da Libyen zurück an den Ölmarkt gekehrt ist und auch der Irak wieder zur Erhöhung der Angebotsmenge beiträgt.

Auch Saudi-Arabien - der Diplomat unter den Ölförderländern - will einen überbordenden Ölpreis verhindern. Denn die Saudis fürchten eine Wiederholung des Szenarios von 2008. Damals stieg der Ölpreis bis Mitte des Jahres auf knapp 150 US-Dollar und begünstigte damit das Abrutschen der Weltwirtschaft in die anschließende Rezession, was den Ölpreis schließlich auf etwa 30 US-Dollar fallen ließ. Saudi-Arabien benötigt aber einen Brent-Ölpreis von etwa 100 US-Dollar, um Finanzgeschenke für das eigene Volk - nennen wir es Revolutionsprävention - finanzieren zu können.

Auch bestünde die Möglichkeit, dass die USA, Großbritannien oder auch Frankreich ihre strategischen Ölreserven freigeben könnten. Dies könnte den Aufwärtstrend beim Ölpreis auch eindämmen.

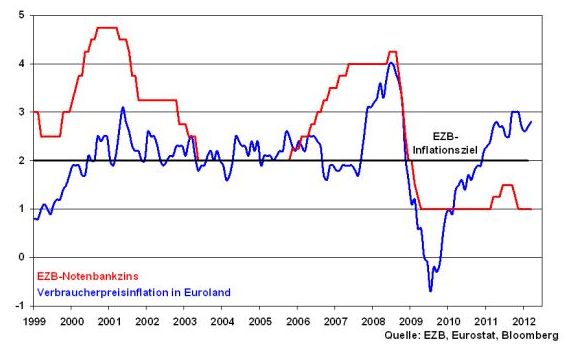

Entscheidend ist aber, dass die internationalen Notenbanken einer Inflationsbeschleunigung über hohe Ölpreise nicht frühzeitig mit einer restriktiven Geldpolitik Einhalt gebieten und damit auch nicht die Konjunktur beeinträchtigen. Noch im Zusammenhang mit der Ölkrise Ende der 70er/Anfang der 80er-Jahre genoss geldpolitische Inflationsprävention oberste Priorität und wurde von der Deutschen Bundesbank eindeutig befolgt, selbst zu Lasten der Konjunktur.

Aktuell ist ebenfalls eine Beschleunigung der Verbraucherpreisinflation in Euroland zu beobachten, die auch auf den hohen Ölpreis zurückzuführen ist.

Trotzdem sieht sich die EZB nicht veranlasst, ihre Notenbankzinsen zu erhöhen, obwohl auch ihr Inflationsziel von zwei Prozent deutlich übertroffen wird. Die Stabilisierung der Konjunktur und damit Eurolands geht ihr eindeutig vor Preisstabilität. Dagegen wurde die EZB noch Ende des letzten Jahrtausends bzw. zwischen 2007 und 2009 ihrer eigentlichen Rolle als Inflations-Falke voll gerecht.

Bei steigenden Ölpreisen ist zukünftig daher von einer Fortsetzung der üppigen Geldpolitik zur bewussten Bekämpfung von Rezessionsszenarien auszugehen.

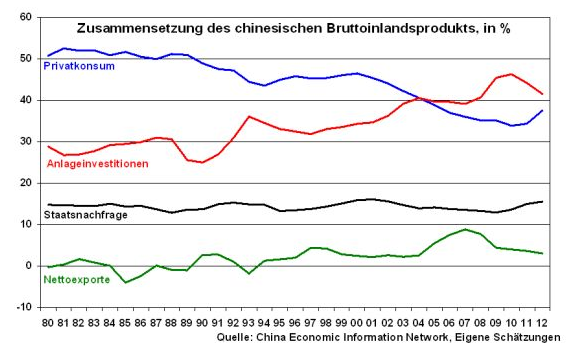

Kritisch wird auch die Rolle Chinas als Konjunkturlokomotive der Welt hinterfragt. So ist der Export zuletzt wegen der Einsparbemühungen in der Eurozone und deutlichen Preissteigerungen bei den chinesischen Exportgütern ins Stocken geraten. Für 2012 wird mittlerweile ein Wirtschaftswachstum von ca. sieben Prozent gegenüber 9,2 Prozent für 2011 prognostiziert.

Auch hier muss man mögliche Kontraktionen für die Weltwirtschaft detaillierter betrachten. China hat große Angst vor einer Überhitzung seiner Konjunktur, die dann bei einem Zusammenbruch unangenehme Konsequenzen für die soziale und politische Lage nach sich ziehen könnte. Insofern kommt China die Entschleunigung ihrer Wirtschaft zunächst recht.

Aber einer deutlichen Verflachung des Wirtschaftswachstums soll durch den Aufbau der Binnenkonjunktur begegnet werden. China will auf mehreren Standbeinen stehen und sich nicht wie Japan nur auf Export und Anlageinvestitionen stützen. Nach deren Einbruch Ende der 80er-Jahre hatte die japanische Wirtschaft in Form einer stabilen Konsumnachfrage nichts entgegenzusetzen. De facto steckt Japan bis heute in der Rezession.

Grafik der Woche: Zusammensetzung des chinesischen Bruttoinlandsprodukts, in %

Vor diesem Hintergrund ist insgesamt weiterhin nur von einer weltkonjunkturellen Delle, keiner Beule auszugehen.

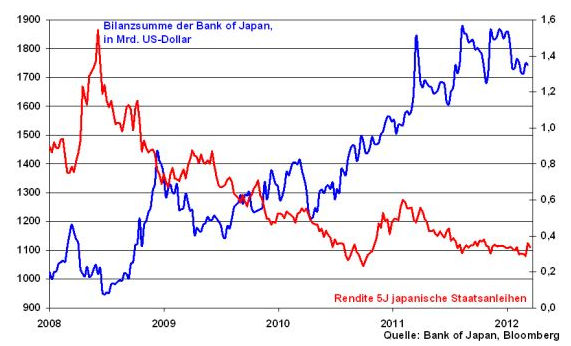

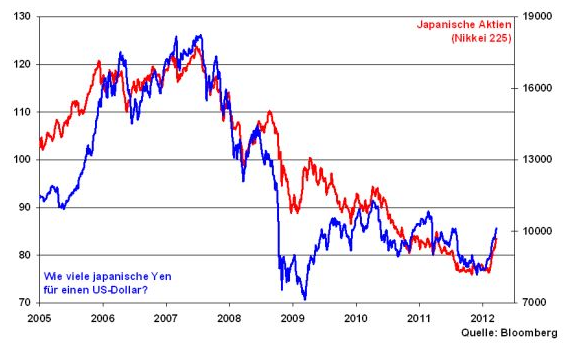

Japanische Aktien geldpolitisch unterstützt

Selbst in Japan wird die wirtschaftliche Erholung nach der Katastrophe von Fukushima im vergangenen Jahr befeuert. Dazu trägt in besonderem Maße die geldpolitische Lockerung der japanischen Zentralbank - das Anleiheaufkaufprogramm der Bank of Japan wurde in Folge der Katastrophe zur Stützung der heimischen Wirtschaft noch einmal ausgeweitet - bei. Schließlich musste der Staat den Wiederaufbau der Region über die Aufnahme von billigem Kapital an den Finanzmärkten finanzieren. So liegt die ohnehin geringe Rendite 5-jähriger japanischer Staatstitel aktuell bei nur noch etwa 0,4 Prozent.

Bis Ende 2012 suchten japanische Investoren aufgrund der Unsicherheit über die weitere Entwicklung der Weltwirtschaft - Euro-Krise und die politische Unsicherheit in Amerika - vermehrt Zuflucht im sicheren Hafen japanischer Staatsanleihen, so dass vergleichsweise wenig Kapital das Land verlassen hat. Das verdeutlicht der Wechselkurs des Yen, z.B. zum US-Dollar, denn der Yen wertete seit 2007 im Trend auf und erhielt seine Stärke aufrecht.

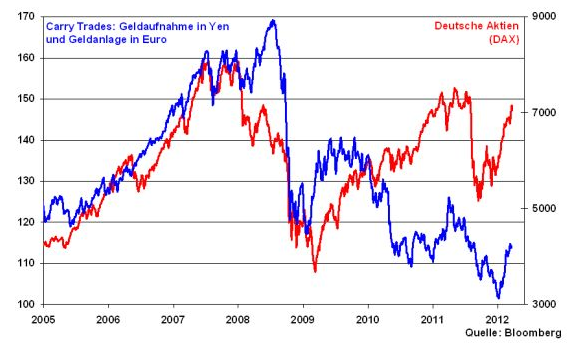

Mit der voranschreitenden Konjunkturerholung in Amerika jedoch hat sich diese Entwicklung nun umgekehrt. Der sogenannte Carry Trade-Effekt - Kapital wird zinsgünstig in Japan aufgenommen und zu besseren Konditionen im Ausland angelegt - kommt nun wieder zum Tragen und Investments in die wieder erstarkte US-Wirtschaft nehmen zu.

Das hat den Yen gegenüber dem US-Dollar seit Jahresbeginn bereits um über acht Prozent geschwächt. Das wiederum weckt Exportphantasien bei japanischen Unternehmen - sie setzen große Teile ihrer Produktion wie Autos oder Elektrogüter in den Vereinigten Staaten ab - und stellt eine solide Unterstützung für japanische Exporttitel dar. Der Nikkei hat seit Jahresbeginn bereits knapp 18 Prozent zugelegt

Und auch die aktuelle Stabilisierung in Euroland mit der damit einhergehenden schwindenden Unsicherheit an den Finanzmärkten wird aus Sicht japanischer Investoren - auch gegenüber dem Euro hat der Yen seit Jahresanfang über 12 Prozent verloren - für europäische Investitionen genutzt. Denn neben Kurs- winken hier auch Währungsgewinne. Dieser japanische Golfstrom erreicht insbesondere auch den deutschen Aktienmarkt, der für Japaner als der stabilste und realwirtschaftlich betrachtet als einer der attraktivsten in Europa gilt.

Der DAX bleibt stark

Vor diesem Hintergrund stellen die Kursverluste im deutschen Leitindex diese Woche daher nur eine charttechnische Gegenreaktion dar. Denn der DAX war kurzfristig überkauft. Die psychologisch wichtige 7000 Punkte-Marke stellt eine solide Unterstützung dar. Direkt darunter verläuft die nächste Unterstützungslinie bei 6950 Zählern, die als kräftig eingestuft wird. Erst danach kommen 6900 und 6820 Punkte in Betracht.

Können die Bullen den DAX allerdings wieder über die 7090 Punkte-Marke befördern, liegen weitere Kursgewinne bis 7175 und darüber bis 7245 Punkte im Rahmen des Möglichen.

Was passiert in der nächsten Woche?

In Amerika dürften die Auftragseingänge langlebiger Güter nach einer Korrektur im Januar wieder deutlicher das Bild einer sich stetig erholenden US-Konjunktur zeichnen.

In Deutschland wird mit Spannung erwartet, ob sich die ifo Geschäftsdaten den Einkaufsmanagerindices anschließen oder den deutlich besseren ZEW-Zahlen folgen. Das deutsche Verbrauchervertrauen gemäß GfK-Konsumklimaindex wird als weiter stabil erwartet.

Die Rückkehr der Langeweile oder die Frage, ob die Euro-Krise vorbei ist?

Beim Blick auf die Finanzmärkte fiel mir bis vor Kurzem eigentlich nur ein Begriff ein: Dramatik. Grundsätzlich war die Euro-Welt, um es in der Sprache der Filmbranche zu formulieren, ein nicht enden wollender Thriller aus Krise, Angst und Gefahr.

Kapitalmarktanalyse ohne Blut, Schweiß und Tränen

Und jetzt? Offensichtlich hat die Euro-Krise dramatisch an Dramatik verloren. Selbst EZB-Chef Draghi lässt sich nach seinen Wasser Marsch-Aktionen mit den Worten zitieren „In der Euro-Krise ist das Schlimmste vorüber.“ Na dann ist ja wohl über allen EU-Gipfeln Ruh. Auf Google findet sich Griechenland längst nicht mehr als ein Topthema. Mit rückläufigen Risikoaufschlägen zu deutschen Staatsanleihen ist auch Italia wieder bella. Nach den schockierenden Horrorfilmen laufen jetzt an den Finanzmärkten also wieder die sorgenbefreiten Heimatfilme, in denen die Milch rein und die Wiesen saftig grün sind und die Alpen auch schon wieder glühen. Und die Karawane zieht weiter. Denn die TV- und Radioreporter, die sich schon Feldbetten auf dem Frankfurter Börsenparkett aufgestellt hatten, um direkt am Puls der Krise zu sein, haben ihr Feldlager geräumt und kümmern sich jetzt um Casting oder Model Shows, die anstehende Fußball-Europameisterschaft oder die Einkleidung der deutschen Olympiamannschaft für London.

Und was sollen jetzt die Kapitalmarktanalysten machen? Müssen sie sich zu Tode langweilen? Müssen sie die in gleißendes Scheinwerferlicht getauchte Finanzkrisen-Weltbühne wieder mit den dünnen Brettern der fundamentalanalytischen Kleinkunstbühne eintauschen? Nun, ich hätte gegen ein Stück heile, normale Analysten-Welt nichts einzuwenden. Und sich wieder mit einem aus Immobilien-Ruinen auferstandenen Amerika oder mit einer der stärksten Volkswirtschaften der Welt - ich meine die deutsche - zu beschäftigen, macht mir als Kapitalmarktanalyst auch ohne Blut, Schweiß und Tränen viel Spaß.

Das Krisenunkraut sprießt weiter

Ohnehin mache ich mir aber keine Illusionen, dass die Krise vorbei ist. Das, was wir aktuell erleben, ist die Werbepause im Euro-Krimi, die mit Reklame von zartschmelzender Schokolade und bunten Gummibärchen für ein aufhellendes Intermezzo sorgt. Das Krisenszenario ist aufgeschoben, aber nicht aufgehoben. Irgendwie halten sich einige böse Fragen hartnäckig. Hält sich etwa Griechenland nach der im April stattfindenden Parlamentswahl - bei der nach aktuellen Umfragen selbst die bisherige große Koalition keine Mehrheit hätte - an die bekundeten Reformabsichten oder werden die griechischen Irrfahrten dann fortgesetzt? Beackern Italien, Spanien & Co. ihre notleidenden Wirtschaftsstandorte oder werden die üppigen Geldspenden der EZB als soziale Hängematte missbraucht? Zur Erinnerung: Gegenüber den inflexiblen Arbeitsmärkten in der Euro-Süd-Zone ist der Kölner Dom ein wahres Bewegungswunder. Und was passiert nach der Präsidentschaftswahl in Frankreich? Gerät dann der EU-Fiskalpakt mit Hollande in Not?

Spätestens auf der Anlegermesse Invest in Stuttgart werden wir also wieder Krisen-Unkraut zupfen.

Es geht nicht um die Krise an sich, sondern um den Umgang mit ihr

Aber dennoch muss dies für die Märkte überhaupt kein Ungemach bedeuten. Denn die Krise ist die eine Sache, in der im Übrigen die ganze zumindest westliche Welt steckt. Unter jedem Dach wohnt eben ein Ach. In Japan, England und den USA ist die Krise so allgegenwärtig wie die Butter beim Stullenschmieren. Euroland ist also keine One Man Show auf der Krisenbühne, auch wenn die eigentlichen Hauptdarsteller der angelsächsischen Finanzaristokratie versuchen, sich wie schüchterne Laiendarsteller hinter dem Vorhang zu verstecken.

Konkret geht es aber um die andere Sache, den Umgang mit der Krise. Andere Länder gingen damit bis dato besser, weil unkonventioneller um. Aber auch Euroland hat dazu lernen müssen und begeht jetzt einen neuen, ebenso pragmatischen wie beschwerlichen Weg. Vor allem die als Gelenkschmiere eingesetzte Geldpolitik stabilisiert die eingerostete Eurozone mit zugegebenermaßen instabilen, ja sogar inflationstreibenden Therapien. Jedoch will man damit den wirklich wichtigen Euro-Ländern wie Italien und Spanien jene notwendige Zeit verschaffen, um ihre Standorte fit zu spritzen, um damit für volkswirtschaftliche Gesundheit zu sorgen. Damit meine ich Wachstum, das Schuldentragfähigkeit und die Wiedergewinnung von Stabilität zumindest langfristig gewährleistet. Es ist Italien & Co. sehr zu wünschen, dass sie bezüglich ihrer bereits ergriffenen Reha-Maßnahmen auch noch den Turbo einschalten.

Die Euro-Krise ist also nicht vorbei. Mittlerweile wird sie an den Finanzmärkten aber weniger als schockierender Thriller, sondern eher als nüchterner Dokumentarfilm wahrgenommen. Noch nie war Langeweile so schön. Hoffen wir, dass sie uns lange erhalten bleibt.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.