Worauf wartet die deutsche Euro-Politik eigentlich noch?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

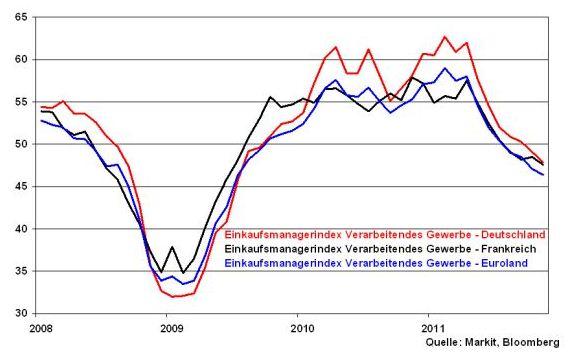

Für die euroländische Wirtschaft stehen die Zeichen auf Sturm. Die Sparprogramme in Euroland führen zu Einschnitten im Wirtschaftswachstum. Die Einkaufsmanagerindices für das Verarbeitende Gewerbe in den Euro-Kernländern sind bereits stark abwärts geneigt.

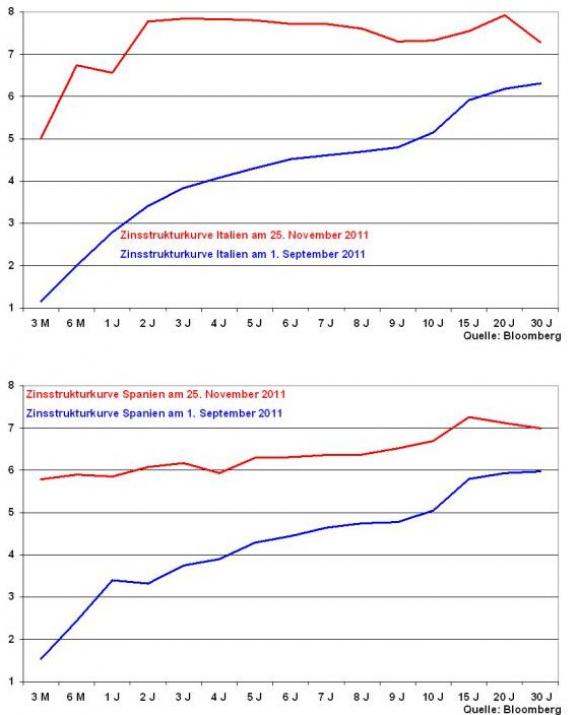

Hinzu kommt das hausgemachte politische Problem, konkret das massive stabilitätspolitische Glaubwürdigkeitsproblem. Neben Italien betrifft das auch Spanien und sogar Frankreich. Erkennbar ist der fortwährende Vertrauensentzug der Finanzmärkte an den Zinsstrukturkurven. Neben der Erhöhung der absoluten Renditeniveaus haben sich die Zinsstrukturkurven in Italien und Spanien durch die drastische Erhöhung der kürzeren Laufzeiten stark verflacht. Diese Verflachungen deuten eine hohe Spannung auf den nationalen Anleihemärkten an. Dagegen lagen noch im September die kurzfristigen Zinssätze deutlich unter den langfristigen.

Die Refinanzierungsbedingungen für Staaten haben sich insgesamt erheblich verschlechtert. Denn Schätzungen zufolge haben die 55 größten euroländischen Banken zwischen Juni und September ihren Bestand an italienischen und spanischen Staatspapieren um jeweils ca. 30 Prozent verringert. Und dass sogar 10-jährige deutsche Staatsanleihen am Markt nicht mehr auf die nötige Nachfrage - bei einer Auktion am letzten Mittwoch fehlten Angebote für 35 Prozent des Emissionsvolumens - treffen, ist irritierend und hinterlässt ein Geschmäckle.

Euro-Schwäche als Konsequenz der Euro-Krise

Unabhängig davon bleiben die Renditeabschläge von deutschen zu französischen und auch österreichischen Staatsanleihen - Staaten mit Triple A-Status - aber auf hohem Niveau. Das Auseinanderdriften im Euro-Kern könnte deutlicher nicht zum Ausdruck kommen. Noch schlimmer: Die Finanzmärkte stellen für die Eurozone bereits die Existenzfrage. Sie sind völlig konsterniert, dass Euroland seine Probleme nicht in den Griff bekommt. Der Euro spiegelt diese Entwicklung mit zuletzt deutlichen Verlusten gegenüber dem US-Dollar wider.

Grafik der Woche: Renditeabschlag 10J deutscher zu französischen und österreichischen Staatsanleihen und Euro-US-Dollar-Wechselkurs

Schuldenkrise = Bankenkrise = Wirtschaftskrise

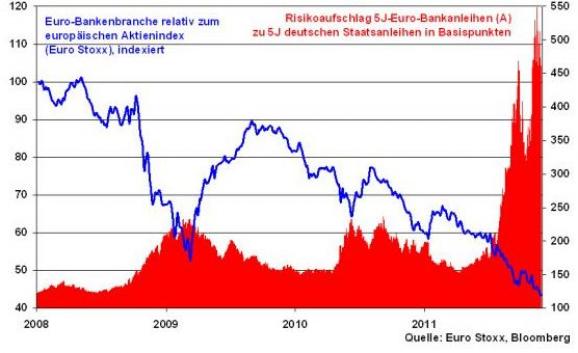

Obwohl die Banken bereits deutliche Risikopositionen in Staatsanleihen aufgelöst haben, sind die Finanzmärkte noch nicht bereit, ihr Misstrauen gegenüber der Finanzindustrie abzumildern. Das unterstreichen die Risikoaufschläge 5-jähriger Euro-Bankanleihen mit Bonität A zu deutschen Staatsanleihen, die sich anhaltend auf Rekordniveau befinden. Spiegelbildlich sinken die Aktienkurse der Branche ins Bodenlose.

Als Bank in solchen Zeiten an frisches Kapital zur Erfüllung der ab Mitte 2012 vorgeschriebenen Kernkapitalquote von 9 Prozent zu gelangen, gleicht der Quadratur des Kreises, denn die nötigen Gewinne, die einbehalten werden könnten, bleiben vielfach aus. Private Investoren sind kaum geneigt, Banken neues Geld bereitzustellen, da sie nicht wissen, wie die Politik mit den Banken in Zukunft umgehen wird. Und der Kapitalisierung durch den Staat - und damit seiner Einflussnahme - will man um jeden Preis entgehen. Ohnehin bleibt zu bezweifeln, ob die Euro-Staaten ihren Bankensektor unterstützen können. Denn mit dieser erneuten Belastung des Haushalts müsste vor allem Frankreich um seinen Triple A-Status bangen.

Und jetzt kommt das realwirtschaftliche Handicap. Zur Sicherung ihrer Liquiditätsbasis bzw. Verstärkung ihrer Eigenkapitalbasis halten sich die euroländischen Geschäftsbanken vorsorglich schon einmal stark bei der Kreditvergabe an den privaten Sektor zurück und legen ihr Kapital bevorzugt bei der EZB an. Die Kapitaleinlagen sind seit August extrem angestiegen und haben sich im Vergleich zum Vorjahr um 80 Prozent erhöht. Die Kreditvergabe an den privaten Sektor hat dagegen im Vorjahresvergleich nur um gut einen Prozent zugelegt.

Das Übergreifen der Vertrauenskrise auf den Bankensektor setzt damit auf absehbare Zeit auch der Realwirtschaft zu. Aber ohne eine produzierende Realwirtschaft, die Wachstum erzeugt, können in Euroland auch keine Schuldenberge abgebaut und keine Bonitäten verbessert werden. Und in der Folge werden die Banken noch weniger Interesse an Anleihen prekärer Euro-Länder zeigen.

Letzte Krisenausfahrt EZB

Ein Ausbrechen aus diesem Teufelskreis wird zunehmend schwerer. Dabei spielt die Zeit gegen die Eurozone und hat leider auch die besseren Spieler. Hier kann auch das Instrument der Euro-Bonds, das erneut in der Diskussion ist, keine Abhilfe schaffen. Denn es ist eine Vergemeinschaftung von Haftung, ohne dass Deutschland aufgrund der fehlenden Fiskalunion Sanktionsmöglichkeiten gegenüber Stabilitätssündern hätte. Die Renditen der prekären Länder würden zwar sinken, umgekehrt aber die Zinsen für Deutschland steigen, da die Finanzmärkte dann keinen Grund mehr haben, Deutschland als einzig strahlenden Stern, als last man standing, in der Eurozone zu betrachten. Die deutsche Haftung wäre perfekt.

Und was ist mit dem Euro-Rettungsfonds? Man hat den Eindruck: Still ruht der See. Ohnehin wird der Rettungsfonds kaum in der Lage sein, Italien oder Spanien im Zweifelsfall zu stützen. Das nähmen die Finanzmärkte dem Rettungsschirm schlicht und ergreifend nicht ab. Außerdem sind viele Detailfragen noch nicht geklärt. De facto ist der Rettungsschirm eine black box.

Bei einer Lösung der euroländischen Staatsschuldenkrise schaut die Finanzwelt eindeutig in die deutsche Richtung. Deutschland hält die Fahne der Stabilität immer noch hoch. Das ist in normalen Zeiten hoch anzurechnen. Aber wo bitte finden sich heute noch normale Zeiten? Wenn sich Deutschland nicht permanent wehren würde, könnte das letzte, aber wirkungsvollste Instrument genutzt werden: Die EZB. Als Aufkäufer am Markt für euroländische Staatsanleihen kann sie effektiv und vor allem schnell - Zeit ist genau das Gut, dass Euroland nicht mehr hat - die Eurozone vor einem Auseinanderbrechen bewahren. Sie muss die Liquiditätsbazooka auspacken und massiv auf Einkaufstour gehen, um die fehlende Nachfrage aus dem Bankensektor zu ersetzen. Man kann die Wahrheit politisch leugnen, ignorieren kann man sie nicht. Und leider schließt sich das Zeitfenster immer weiter.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

die Website der Baader Bank Aktiengesellschaft (www.baaderbank.de) verwiesen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.