Wo bleibt die frohe Botschaft?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

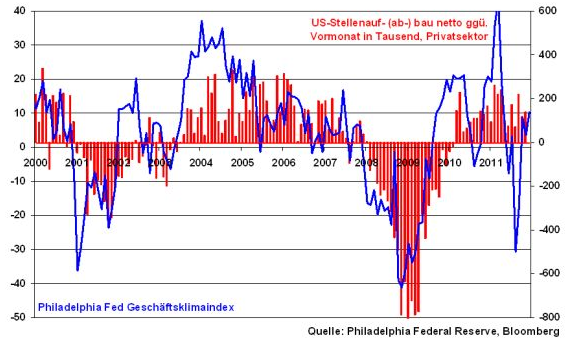

Man mag sich wundern, aber in Amerika deuten die Stimmungsindikatoren im Verarbeitenden Gewerbe auf eine fortgesetzte Konjunkturerholung hin. So konnte der Geschäftsklimaindex der Philadelphia Fed - die Region ist ein wichtiges Industrie-Ballungszentrum und insofern ein Indikator für das Befinden des gesamtamerikanischen Verarbeitenden Gewerbes - nach einer leichten Abschwächung im Vormonat wieder deutlich zulegen. Davon profitiert auch weiterhin der zwar lethargische, sich in der Tendenz aber stabilisierende US-Arbeitsmarkt.

Stimmungsaufhellung in Euroland?

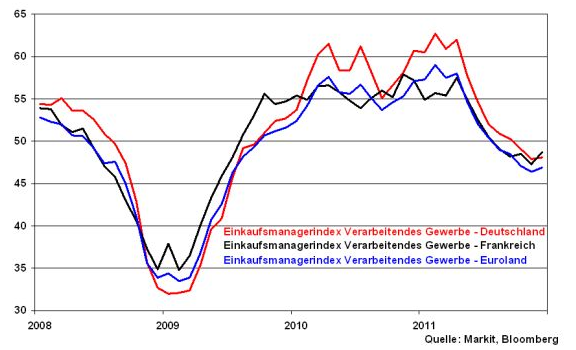

Auch in Euroland tendierten die Einkaufsmanagerindices für das Verarbeitende Gewerbe zuletzt wieder freundlicher. Sie haben ihren Abwärtstrend zumindest unterbrochen. Für die gesamte Eurozone notiert der Index aktuell bei 46,9, in Frankreich bei 48,7 und in Deutschland bei 48,1 Zählern. Allerdings notieren die Einkaufsmanagerindices damit zwar unter dem Grenzwert von 50, der auf eine Abschwächung der Wirtschaft hinweist. Ein Konjunktureinbruch wie 2008/2009 wäre aus diesen Zahlen aber nicht zu lesen.

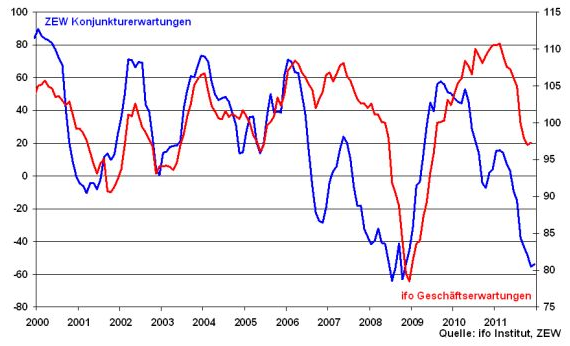

Dass in Deutschland die in die Zukunft gerichteten Konjunkturerwartungen auch ihren Abwärtstrend unterbrochen haben - sowohl die ifo Geschäftserwartungen als auch die ZEW Konjunkturerwartungen sind zuletzt wieder leicht gestiegen - ist jedoch angesichts der vorhandenen Krisensymptome als positives Zeichen zu werten.

Ohne Zweifel kann sich Deutschland nicht gegen den wirtschaftlich negativen Basistrend in Euroland abschotten. Die anhaltende Konjunkturdynamik in den Schwellenländern ist aber für die deutsche Wirtschaft ein vergleichsweise wertvoller Puffer.

Wie kann man die Anleihemärkte in Euroland stabilisieren?

Inwieweit die euroländische Wirtschaft letztlich an einem Rezessionsszenario vorbeischrammt und wie stark die Abkühlung in der deutschen Wirtschaft wirklich ausfällt, ist angesichts des immer noch unklaren politischen Gesamtbildes nur schwer einzuschätzen. Noch 2008 und 2009 konnten ähnliche Unsicherheitspotenziale beobachtet werden. Diese konnten damals mit finanz- und geldpolitischen Offensiven eingedämmt werden. Diese Instrumente fallen aktuell jedoch aufgrund einer bereits überbordenden Verschuldung und vielfach bereits vorherrschenden Nullzinsen weitgehend aus. Insofern ist die Zeit für unkonventionelle Lösungsinstrumente gekommen.

Zwar wurde der Grundstein für eine Fiskalunion mit stärkerer Haushaltskontrolle in den Euro-Staaten sowie Sanktionsmechanismen für Schuldensünder gelegt. Diese strategisch wichtigen Lösungsansätze sind jedoch mit langwierigen politischen Entscheidungsprozessen verbunden. Hier steckt der Teufel bekanntlich im Detail. Um ihre Umsetzung erfolgreich abzuschließen, braucht die Euro-Politik Zeit, die die Finanzmärkte im Status Quo aber nicht mehr bereit sind, zu geben.

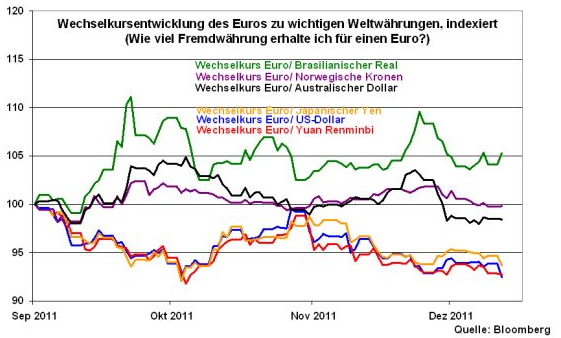

Nicht zuletzt zeigt der Euro die politische Krise deutlich an. Während er sich zwar im Moment aufgrund der Schwäche der Rohstoffe gegenüber brasilianischem Real, australischem Dollar und norwegischer Krone behaupten kann, neigt er gegenüber dem US-Dollar, dem japanischen Yen und dem chinesischen Yuan Renminbi zur Schwäche. Den anderen Währungen wird trotz ihrer Probleme dennoch eher der Charakter des sicheren Hafens zugesprochen.

Grafik der Woche: Entwicklung des Euros zu Weltwährungen, indexiert

Die Rolle des IWF

Eine Verbesserung der Finanzausstattung des IWF mit zusätzlichen 150 bis 200 Mrd. Euro über die nationalen Notenbanken der Eurozone sowie andere Nicht-EU-Notenbanken wird als ein grundsätzlicher Lösungsweg betrachtet, um im Ernstfall z.B. Italien und Spanien finanziell unterstützen zu können. Aber abgesehen davon, dass diese Summe nicht annähernd ausreichen wird, um diese Länder im Extremfall zu stützen, ist diese Lösung umständlich und sorgt zudem für neues Konfliktpotenzial. Denn die Bundesbank dürfte Widerstand gegen eine, wenn auch indirekte Staatsfinanzierung mit der Notenpresse leisten und sich verweigern. Die Unterstützung durch die Bank of England bzw. US-Notenbank ist angesichts der britischen Isolation in Europa und der deutlich ablehnenden Haltung der amerikanischen Geldpolitik kaum mehr als Utopie.

Dennoch muss der IWF eingebunden werden. Seine Rolle sollte die des unabhängigen Kontrollorgans für die Reform- und Sparfortschritte in den prekären EU-Ländern sein. Verliehe der IWF ihnen jeweils bei der Umsetzung ihrer Konsolidierungsschritte sein Gütesiegel, dann könnte auch die EZB mit ruhigerem Stabilitätsgewissen die maßgebliche Rolle des Unterstützers für angeschlagene EU-Länder übernehmen. Sie erhielte also legitimierende Gegenleistungen für ihr freizügiges Eingreifen an den kritischen Staatsanleihemärkten.

Die Rolle der EZB

Wenn es um die dringend notwendige Stabilisierung der Eurozone geht, wenn aufgrund der verschenkten Zeit für konventionelle Lösungen keine wirkliche Chance mehr besteht und insofern Stabilitätssünden ergriffen werden müssen, dann sollte man sich zumindest für die mit der stärksten Durchschlagskraft an den Staatsanleihemärkten entscheiden. Die Stabilitätsbedenken der EZB in punkto Geldpolitik dürften angesichts der massiven finanziellen und wirtschaftlichen Risiken in der Eurozone ohnehin das kleinere Übel sein.

Daher wird der EZB am Ende nichts anderes übrig bleiben, als sich auf ihre Unabhängigkeit zu berufen und als Käufer von Staatsanleihen in Erscheinung zu treten. Ohnehin hat sich EZB-Direktoriumsmitglied Bini Smaghi bereits verklausuliert in diese Richtung geäußert.

Allein die Gewissheit, dass die EZB mit ihrer unbegrenzten Liquidität dazu bereit ist, am Markt für euroländische Staatsanleihen Maximalrenditen zu definieren und den krisengeschüttelten Reformkandidaten damit massiv den Refinanzierungsdruck zu nehmen, würde zu einer Marktberuhigung und damit zu einer Risikoentspannung bei Banken führen, die umfangreich über Anleihen von Krisenländern der Eurozone verfügen. Und wer weniger Risiken in seinen Büchern hat, vergibt auch mehr Kredite. Ein Grundproblem der Realwirtschaft - die Unterversorgung mit Liquidität - würde erfolgreich bekämpft.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.