Wie viel Schrecken verträgt die Börse?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die US-Rating-Agenturen geben neues Öl in die Flammen der Euro-Krise. Fitch stufte die Kreditwürdigkeit Griechenlands um weitere drei Stufen ab und senkte den Ausblick für Belgien auf negativ. S&P senkte den Ausblick für Italien ebenfalls auf negativ. Auch die erste euroländische Großbank bekam aufgrund eines zu hohen Engagements in griechische Staatsanleihen die Bonitäts-Peitsche zu spüren.

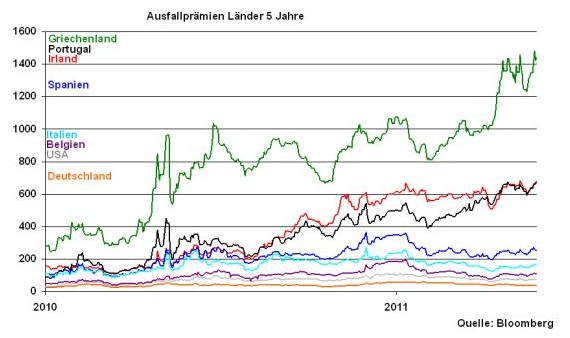

Das zeigen auch die Ausfallprämien 5-jähriger euroländischer Staatsanleihen. Griechische Ausfallprämien bewegen sich auf einem Rekordhoch und auch portugiesische und irische Ausfallprämien notieren auf hohem Niveau.

Gerüchte, dass asiatische, speziell chinesische, Investoren bei der nächsten Anleihe-Emission des EFSF wahrscheinlich einen großen Teil des Rettungspakets für Portugal finanzieren werden, schaffen unterdessen nur bedingt Entspannung.

Die Euro-Krise bleibt damit ein Evergreen. Und obwohl die Euro-Politik eine Umschuldung für Griechenland, zumindest offiziell, weiterhin ausschließt, wird diese „Unvermeidlichkeit“ zumindest diskutiert. Vorsorglich transferiert die griechische Elite ihr Vermögen allerdings ins Ausland und so ziehen bereits immer mehr Privatanleger und Unternehmer ihre Spareinlagen ab. Von Januar 2010 bis April 2011 sollen bereits 31 Mrd. Euro abgeflossen sein. Ein Vertrauensverlust der griechischen Bevölkerung in das Finanzsystem ist unübersehbar. Politisch sollten die Alarmglocken läuten, das Problem anzugehen und nicht auf ein Wunder zu hoffen.

Als vertrauensbildende Maßnahme und um eine faktische Pleite Griechenlands Mitte Juli abzuwenden, wird die Euro-Politik auf dem EU-Gipfel Ende Juni nicht umhin können, weitere Hilfsgelder zur Verfügung zu stellen. Ein Zeitgewinn ist damit sicherlich verbunden, zumal weitere Einsparungen und der Verkauf von griechischen Vermögensständen für die stabilitätsmoralische Rechtfertigung sorgen sollen. Eine nachhaltige Lösungsbereitschaft wird durch das muntere Schüsseltreiben der vielfältigen Diskussionsbeiträge der Euro-Politik aber zunächst nicht signalisiert.

Deutsche Konjunkturaussichten ungetrübt

In Deutschland ist von Krise weiterhin nichts zu spüren. Das unterstreicht der ifo-Geschäftsklimaindex, der sich wider erwarten auf seinem hohen Niveau von 114,2 Punkten halten kann.

Auch zukünftig entwickelt sich die deutsche Wirtschaft robust. Laut OECD wird sie 2011 um 3,4 Prozent wachsen. Man profitiert hierbei von dem zunehmend selbsttragenden Aufschwung der Weltwirtschaft. Auch die Wachstumsprognose für die USA wurde von 2,2 auf 2,6 Prozent angehoben.

Die starke konjunkturelle Entwicklung Deutschlands wird in Zukunft allerdings an Dynamik verlieren und so prognostiziert die OECD für 2012 lediglich ein Wachstum von 2,3 Prozent. Denn einerseits machen sich die umfangreichen Sparmaßnahmen der Euro-Schuldnerländer bemerkbar, was auch den deutschen Export treffen wird. Andererseits dürfte die deutsche Wirtschaft der zinspolitischen Abkühlung des starken Wachstums in den Emerging Markets Tribut zollen.

Deutlich wird das am Beispiel China. Hier liegt der Leitzins inzwischen bei 6,31 Prozent und zur Einschränkung der Kreditvergabe der Banken wurde der Mindestreservesatz zuletzt auf 21 Prozent angehoben. Zum Vergleich: In der Eurozone liegt dieser bei gerade mal 2 Prozent.

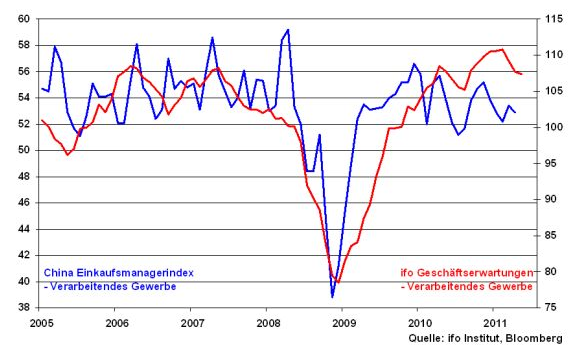

Das sich abkühlende Geschäftsklima in den Schwellenländern hinterlässt dann auch seine Spuren bei den deutschen Geschäftserwartungen. Nach einem Rückgang des chinesischen Einkaufsmanagerindex für das Verarbeitende Gewerbe ist auch eine leichte Eintrübung der ifo-Geschäftserwartungen auf 107,4 Punkte im Mai feststellbar.

Die alles entscheidende Aussage ist aber, dass die Nachhaltigkeit des deutschen Wirtschaftswachstums nicht gefährdet ist. Dafür sorgt nicht zuletzt die EZB, die mit Rücksicht auf die euroländischen Problemstaaten trotz eines merklichen Inflationsdrucks keine aggressive Zinserhöhungspolitik betreiben kann. Damit bleibt für die deutsche Wirtschaft das günstige Zinsumfeld erhalten

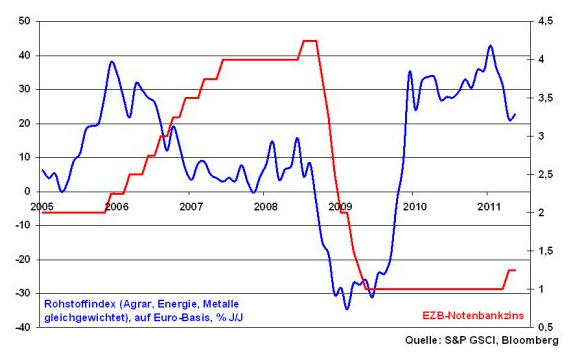

Grafik der Woche: Gleichgewichteter Rohstoffindex und EZB-Notenbankzins

Quo vadis, Aktienmarkt?

Langfristig ist damit auch die konjunkturelle und Liquiditätsunterstützung für den DAX gesichert, so dass keine Änderung der Prognose von 8000 Punkten für den DAX bis Ende des Jahres ins Auge gefasst werden muss. Die Alternative eines renditeschwachen Rentenmarkts ist weiter nicht verlockend.

Zunächst ist allerdings über den Sommer mit einer Konsolidierung auf dem deutschen Aktienmarkt zu rechnen. Die Anleger erwarten den nächsten Schritt zur Lösung der Krise des griechischen Patienten und scheinen zum Teil auch die Auswirkungen des Endes des amerikanischen Anleihe-Aufkaufprogramms QE2 abzuwarten.

Auch aus charttechnischer Sicht zeigt der kurzfristige Trend weiterhin nach unten. Unterstützungen finden sich bei 7137 und 7079 Punkten sowie an der charttechnisch und psychologisch wichtigen 7000 Punkte-Marke. Schlimmstenfalls ist eine Konsolidierung bis zur Unterstützung von 6836 Punkten, dem 200-Tages-Durchschnitt, möglich. Diese Konsolidierung sollte jedoch als gesund betrachtet werden. Das IV. Quartal sollte dann wieder den Haussiers gehören.

Was bringt die nächste Woche?

Nächste Woche erscheinen in den USA die ISM-Wirtschaftsdaten, die trotz eines erwarteten, leichten Rückgangs die grundsätzlich robuste Verfassung der US-Unternehmen unterstreichen werden. Die US-Arbeitsmarktdaten hingegen zeigen ein weiteres Mal, dass es einer weiteren Konjunkturstützung der US-Wirtschaft bedarf, um den Arbeitsmarkt seiner Lethargie zu entreißen.

In Euroland wird die Troika, bestehend aus IWF, Europäischer Kommission und EZB, Aufschluss über den Zustand der griechischen Staatsfinanzen geben. Sollte sich eine mangelnde Refinanzierungskapazität Griechenlands für die nächsten 12 Monate herausstellen, steht ein Austritt des IWF aus dem Rettungspaket für Griechenland zumindest vorübergehend bevor.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.