Wie handelt der Anleger diesen Markt ?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Das Kursgeschehen in 2008 zeigt sich bisher von seiner turbulenten Seite.

Die Volatilität bietet Chancen, aber auch Risiken.

Die Risiken liegen insbesondere auf der Seite des Stop-Managaments. Wie weit können oder müssen Stoploss vom Einstieg entfernt platziert werden? UBS und Deutsche Bank melden heute Abschreibungen in Milliardenhöhe, Commerzbank und Deutsche Bank Aktie mit kleinen Bodenmustern, der DAX kann deutlich ansteigen.

Negative Nachrichten und steigenden Kurse, das ist doch ideal? Das ist ein Parameter, der von den meisten Anlegern beobachtet wird. Egal ob fundamental oder technisch ausgerichtete Anleger. Wird der Markt deshalb weniger volatil ? Sicherlich nicht.

Es wird auch angesichts der eigentlich guten Vorlage zu Beginn des Aprils bei dem bisherigen Muster bleiben. Anleger rennen in Aktien hinein und werden anschließend wieder herausgeschüttelt.

Die umfangreichen Informationen auf unserer Seite sollen Ihnen Hilfestellung leisten. Lohnt es sich einzusteigen ? Wenn ja, in welchen Sektor ? Und für wie lange ?

[Link "PROFITIEREN von den MARKTTURBULENZEN - Bitte klicken." auf www.godmode-trader.de/... nicht mehr verfügbar]

Ich habe Ihnen unsere Money Management Artikelserie hier angehängt.

Gehen Sie durchaus lediglich ein Risiko von 0,3-,08% ein. Das heißt nicht, dass Sie nur für 0,3-0,8% Ihres Kapitals einsetzen können. Das wäre bei gering kapitalisierten Konten zu wenig. Was es damit auf sich hat, lesen Sie in den folgenden Beiträgen.

Blättern Sie auf die nächsten Seiten weiter ...

Ermittlung der richtigen Positionsgröße - Damit der Börsenhandel nicht zum Lottospiel wird

Um das Gesamtrisiko zu begrenzen ist es erforderlich, das Risiko für eine jede Einzelposition in klaren Grenzen zu halten. Dafür sollte je Position nicht mehr als maximal 2 % des zur Verfügung stehenden Kapitals riskiert werden. Dies würde zulassen, dass bei 5 aufeinander folgenden Fehltrades der Drawdown insgesamt nicht unter 10 % zurück fällt. Diese Größenordung für das Risiko bietet sich aber nur an, sofern es sich um unterschiedliche Märkte handelt, in denen Positionen eröffnet werden. Beispielsweise gleichzeitig Positionen im Aktienmarkt, Rohstoffen und Devisen. Werden aber von einem Trader nur die Aktienmärkte gehandelt, dann bietet es sich an, das Einzelrisiko einer Position nochmals zu reduzieren auf 1 % des verfügbaren Kapitals. So kann auch eine größere Verlustserie von 10 kompletten Fehltrades mit einem akzeptablen Drawdown überstanden werden.

Nur 1 % des verfügbaren Kapitals zu riskieren bedeutet nicht, nur 1 % des Depotkapitals für den Trade aufzuwenden. Es geht bei diesen 1 % um das Risiko der Position, also um den Betrag, der im Verlustfall des Tradingsetups nicht mehr verfügbar sein wird. Die Frage ist letztlich, wie viel kann in einem Trade an Kapital eingesetzt werden, wie viele Stücke können gekauft werden. Am nachfolgenden Beispiel lässt sich dies einfach nachvollziehen:

Angenommen wird ein Depotkapital von 10.000 Euro. Das Tradesetup schreibt vor, dass eine Position in einer Aktie bei einem Stand von 100,00 Euro eröffnet wird und der Stopp-Loss bei 97,00 Euro festgelegt wird. Das Vorhandensein eines Stopp-Loss Niveaus, und das bedingungslose Einhalten dieses Stopp-Loss, ist Grundvoraussetzung für das Moneymanagement und damit für das Trading. Das Kursziel dieser Tradingposition liegt bei 110,00 Euro, was aber für die Berechnung der Positionsgröße nicht von Bedeutung ist.

Wenn 1 % des verfügbaren Kapitals riskiert werden können, dann sind dies bei einem 10.000 Euro-Depot genau 100 Euro. Mehr soll im Falle eines Fehltrades mit der Position möglichst nicht verloren werden. Das Risiko einer einzelnen Aktie beläuft sich auf die Spanne zwischen dem Einstiegskurs und dem Stopp-Loss. Das wären in diesem Fall 100,00 Euro – 97,00 Euro = 3,00 Euro. Nun muss noch bedacht werden, dass Transaktionskosten anfallen und darüber hinaus nicht unbedingt die idealen Einstiegs- und Ausstiegskurse tatsächlich erreicht werden. Für diesen Anteil an Slippage und Transaktionskosten werden nochmals 0,70 % festgelegt. Diese Zahl kann je nach Broker und Liquidität des gehandelten Wertpapiers stark variieren. Werden zusätzlich 0,70 % angesetzt, dann entspricht dies bei einem Einstiegskurs von 100,00 Euro nochmals 0,70 Euro. Es ermittelt sich somit ein Gesamtrisiko je gehandelte Aktie von 3,00 Euro + 0,70 Euro = 3,70 Euro. Dieses Risiko bezieht sich auf genau 1 Stück. Riskiert werden können insgesamt aber 100,00 Euro. Es lässt sich somit ermitteln, dass 100,00 Euro / 3,70 Euro = 27 Stück gekauft werden können.

Die Positionsgröße für das angenommene Tradingkonto bei einem Risiko von 1 % je Position und dem dargestellten Tradingsetup beläuft sich also auf 27 Stück. Das Kapital, welches damit bewegt wird, errechnet sich zu 27 x 100 Euro Einstiegskurs = 2.700 Euro.

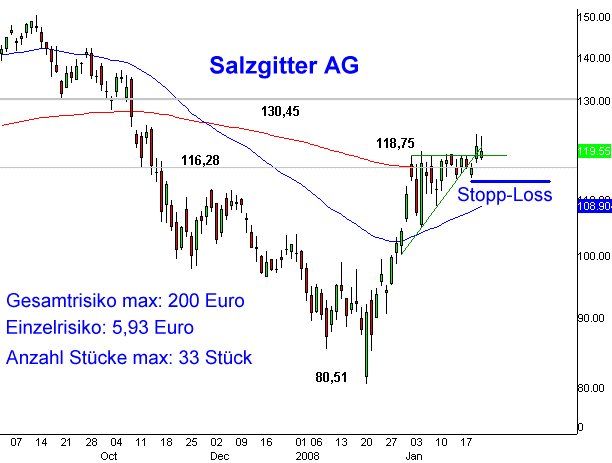

An einem konkreten Beispiel, welches nachfolgend abgebildet ist, stellt sich diese Berechnung wie folgt dar. Angenommen werden ein Tradingkonto von 20.000 Euro und das nachfolgend dargestellte Tradesetup für die Aktie von Salzgitter. Der Kursverlauf konnte über eine bei 118,75 Euro liegende Widerstandsmarke ausbrechen und soll gekauft werden mit einem Ziel bei 130,45 Euro und anschließend 140,00 Euro. Der Stopp-Loss wird unter der Tageskerze platziert, welche sich außerhalb des kurzfristigen Aufwärtstrends befand. Dies wäre bei 114,10 Euro der Fall. Der Einstieg erfolgt zum aktuellen Kurs, also bei 119,55 Euro, riskiert werden sollten nicht mehr als 1 % des Depotwertes.

1 % entsprechen in diesem Fall 200 Euro riskiertem Kapital. Die Entfernung zum Stopp-Loss beträgt: 119,55-114,10 = 5,45 Euro. Für Gebühren und Slippage werden 0,40 % angesetzt, was bei einem Einstiegskurs von 119,55 Euro einem Wert von 0,48 Euro entspricht. Das Gesamtrisiko beläuft sich somit auf 5,93 Euro. Gekauft werden können somit 200,00 Euro / 5,93 Euro = abgerundet 33 Stücke. Ein Kapital von 33 Stück x 119,55 Euro = 3.945 Euro wird bewegt in dieser Position. Verloren werden nicht mehr als 200 Euro, wenn die Aktie direkt durch den Stopp-Loss fällt.

Money Management: 10% Gesamtrisiko des Portfolios

... ihr Depot sollten Sie ebenfalls mit einem hocheffizienten Bremssatz, also gutem Risiko- und Moneymanagement-Regime führen. Mit dem Porsche wollen Sie schnellen Fahrspaß haben, ihn aber in Grenzsituationen innerhalb kürzester Zeit von 300 auf 0 bringen. Genauso wie Sie an Ihrem Porsche oder AMG gute Bremsen haben wollen, sollten Sie im Rahmen Ihrer Depotführung Bremsen nutzen, die verhindern, dass Sie Ihr Depot mit zu hoher Geschwindigkeit gegen die Wand fahren.

Sicherheit, das ist Risikomanagement. Sicherheit, das ist Moneymanagement.

Damit die Börse nicht zum Glückspiel wird!

Die Tatsache, dass nur 1 % des Depotkapitals je Position riskiert werden sollen, bedeutet nicht, dass das Risiko insgesamt nicht höher gewählt werden kann. Als Faustregel kann gelten, dass das Depot insgesamt keinem höheren Risiko als 10 % des Gesamtkapitals ausgesetzt wird. Dies gewährleistet, dass auch bei unvorhergesehenen Ereignissen der Verlust in einer Dimension bleibt, welche anschließend wieder durch das Trading kompensiert werden kann. Kommt es zu einem Drawdown von 10 %, dann sind 11 % anschließend nötig, um das Ausgangskapital wieder zu erreichen.

Zu beachten ist aber, dass das Risiko einer Tradingposition höher ausfallen kann als es bis zum Punkt des Stopp-Loss der Fall ist. Dies ist dann der Fall, wenn es zu einem unerwarteten Ereignis über Nacht kommt, welches in einem großen Gap (Kursrlücke) resultiert. Ein solches Gap kann deutlich außerhalb einer Stopp-Loss Schwelle liegen. Ein solches Gap ist unvorhersehbar und kann auch in jeder Größenordnung auftauchen.

Riskiert der Trader nun beispielsweise innerhalb von 10 Positionen jeweils 1 %, dann läge das Gesamtrisiko mit 10 % im Rahmen. Angenommen, der Stopp-Loss Punkt liegt jeweils 5 % unter dem Einstiegskurs. Das bedeutet, bewegen sich alle Trades 5 % entgegen der Erwartung, dann kommt es zum maximalen Verlust von 10 % auf das Gesamtkapital. Kommt es nun aber beispielsweise durch einen Quartalsbericht bei einer Aktie zu einem Gap von 50 % am Folgetag, dies wäre sehr viel, ist aber nicht unrealistisch, dann würde diese Position die 50 % / 5 % = 10-fache Spanne außerhalb des Stopp-Loss eröffnen. Dies bedeutet dann auch einen Verlust, welcher 10-fach so hoch ist, wie im Vorfeld riskiert. Der Trader verliert also nicht nur 1 % in dieser Positionen sondern gleich 10 % auf das Gesamtkapital. 9 Positionen, welche jeweils ein Risiko von 1 % besitzen laufen dann aber noch weiter, so dass das Gesamtrisiko für den maximalen aktuellen Drawdown auf 19 % ansteigt. Es bietet sich deshalb an, das offene Risiko der laufenden Positionen nicht über 5 % anwachsen zu lassen. Bei extremen Gaps in Ausnahmesituationen lassen sich dann Verluste oberhalb von 10 % des Depotkapitals nicht ausschließen, die Wahrscheinlichkeit dafür sinkt aber bereits deutlich.

Ungünstig ist das Ausschöpfen des vollen Risikos auch, sofern der Großteil der laufenden Positionen im selben Markt eröffnet wird. Werden beispielsweise 10 Aktienpositionen in derselben Traderichtung mit einem Risiko von jeweils 1 % eingegangen, dann liegt das Gesamtrisiko bei 10 %. Kommt es dann innerhalb des Gesamtmarktes zu einer starken Kursreaktion entgegen der Traderichtung, dann werden sehr wahrscheinlich fast alle Tradingpositionen in die Verlustrichtung laufen. Das maximal akzeptierte Risiko von 10 % kann dann innerhalb eines einzigen starken Schubes innerhalb des Gesamtmarktes bereits ausgeschöpft werden. Wird das Risiko hingegen begrenzt auf einen Gesamtwert von 5 %, dann wird dieses auch bei einer unerwartet starken Marktbewegung in der „falschen“ Richtung nicht zu einem größeren Verlust als 5 % führen. In diesem Fall kann der Trader in Ruhe eine Neueinschätzung des Marktes vornehmen oder die aktuelle Tradingstrategie überdenken, ohne bereits den maximal akzeptierten Drawdown ausgeschöpft zu haben.

Die Größe des bewegten Kapitals darf nicht außer Acht gelassen werden, auch wenn die Größe einer Position über das Risiko je Trade bestimmt wird. Zu beachten ist dies vor allem bei engen Stopp-Loss Niveaus. Innerhalb der ersten Beispielrechnung unter Punkt 3 wurde von einem Stopp-Loss Niveau ausgegangen, welches 3 % vom Einstiegskurs entfernt gewählt wurde bei einem Risiko für die Position von 1 %. Es wurde errechnet, dass dabei 2.700 Euro oder 27 % des Depotkapitals bewegt werden konnten. Handelt es sich dabei um eine Aktienposition, dann ist der Grenzbereich für die Positionsgröße in diesem Fall schon erreicht. Als Faustregel lässt sich festhalten, dass nicht mehr als 25-30 % des verfügbaren Kapitals in einer Tradingposition bewegt werden sollte. Der Grund dafür ist wieder das Risiko eines Gaps. Während innerhalb des offiziellen Handels ein Stopp-Loss vor größeren Verlusten schützt, und so auch große Tradingpositionen bei klar definiertem Risiko geschlossen werden können, ist dies außerhalb der Handelszeiten nicht der Fall. Eine Positionsgröße, welche 25 % des verfügbaren Kapitals bewegt, bedeutet auch bei einem Gap von 50 % am Folgetag einen Verlust von maximal 12,5%. Ein Gap in der Größenordnung von 50 % ist zwar ein seltener Fall, aber nie auszuschließen. Wird nun der Stopp-Loss aus dem vorgenannten Beispiel auf 99 Euro angehoben, dann ergibt sich das folgende Szenario.

Riskiert werden 1 % vom Depotkapital, also 100 Euro. In einer Aktie werden 100,00-99,00 = 1 Euro riskiert. Mit einem Anteil von 0,70 Euro für Kosten und Slippage liegt das Risiko bei 1,70 Euro. 100,000 / 1,70 = 58 Stücke können in diesem Fall gekauft werden. Bewegt wird mit dieser Position ein Wert von 58 x 100,00 Euro = 5.800 Euro oder 58 % des verfügbaren Kapitals. Kommt es jetzt zu einem extremen Gap von 50 %, dann werden über Nacht 2.900 Euro verloren. 29 % beträgt der Drawdown dann bereits durch nur eine Position. Ein solcher Drawdown ist nicht mehr akzeptabel. Die Konsequenz daraus lautet, dass das Risiko für die Position reduziert werden muss. In diesem Fall wird anderes herum gerechnet. Maximal 25 % des Depotwertes sollen bewegt werden, was 2.500 Euro entspricht. Der Trader kann also nur 25 Stücke kaufen. Bei einem Risiko je Stück von 1,70 Euro ermittelt sich ein Risiko für diese Position auf 42,50 Euro oder rund 0,43 %. Wie hoch dieser tatsächliche Wert ist, das ist letztlich nicht entscheidend. Wichtig ist es vor allem, dass das Risiko für ein unerwartet großes Gap auch für das Gesamtkapital tragbar ist.

Ist die Trefferquote wirklich entscheidend? - Nein, ist sie nicht!

Der erste Blick, wenn es darum geht, Trading zu beurteilen, geht im Allgemeinen in Richtung der Trefferquote. Das Ziel ist es dabei natürlich, möglichst häufig richtig zu liegen. Dies zeigt sich auch häufig bei der Erstellung und Optimierung von Handelssystemen. Generiert das erstellte System nur wenige Verlusttrades und einen hohen Anteil an Gewinntrades, dann kommt es zu einer glatten und stabilen Kapitalkurve, welche einen stetigen Performancegewinn verspricht. Häufig stellt sich dieser Gewinn dann aber bei sich ändernden Marktverhältnissen nicht ein und die Trefferquote sinkt massiv unter den Erwartungswert. Allein auf die Trefferquote kommt es dann aber auch bei Trading nicht an.

Gelingt es beispielsweise, eine Trefferqupote von 70 % zu erreichen, das bedeutet, dass nur 3 von 10 Trades im Verlust enden, dann ist das ein äußerst guter Wert. Entscheidend ist aber darüber hinaus die Frage, wie viel mit den 7 Gewinntrades denn gewonnen und mit den 3 Verlusttrades verloren wird. Dabei kommt das Chance/Risiko-Verhältnis, kurz CRV, ins Spiel.

Was sagt das Chance/Risiko-Verhältnis überhaupt aus?

Es ist der Quotient zwischen dem erwarteten Gewinn, sofern das Tradeziel erreicht wird, und dem erwarteten oder riskierten Verlust, sofern der Trade nicht in die erwartete Richtung läuft und ausgestoppt wird. Liegt dieses Chance/Risiko-Verhältnis nun bei 0,5 – das würde bedeuten, dass für den Gewinn von einem Euro gleich zwei Euro riskiert werden – dann hilft auch eine so hohe Trefferquote von 70 % auf Dauer nicht weiter. Die sich summierende Erwartungshaltung lässt sich für dieses Beispiel einfach errechnen.

Bei 70 % Trefferquote enden 7 von 10 Trades im Plus und 3 im Minus. Riskiert man nun für jeden Trade 2 Euro um 1 Euro zu gewinnen, dann bedeutet dass, dass 7x1 Euro = 7 Euro gewonnen und 3x2 Euro = 6 Euro verloren werden. Es bleibt also dauerhaft nur 1 Euro in diesem Beispiel übrig. Berücksichtigt man nun noch Transaktionskosten, so kann auch aus diesem Euro Gewinn noch ein Verlust werden.

Es kommt also darauf an, dass die eigene Trefferquote und das Chance/Risiko-Verhältnis in einem gesunden Verhältnis zueinander stehen um auf der Gewinnerseite zu bleiben.

Die nachfolgende Tabelle zeigt auf, wie hoch die Trefferquote sein muss, um das Kapital bei einem gegebenen CRV einfach nur konstant zu erhalten. Transaktionskosten sind dabei nicht berücksichtigt:

CRV von 1,00 notwendige Trefferquote: 50 %

CRV von 1,50 notwendige Trefferquote: 40 %

CRV von 2,00 notwendige Trefferquote: 33 %

CRV von 3,00 notwendige Trefferquote: 25 %

CRV von 5,00 notwendige Trefferquote: 17 %

Was stellen diese Verhältnisse dar?

Es sind die Grenzbereiche, die darüber entscheiden, ob das eingehen eines Trades überhaupt sinnvoll ist. Alles, was darunter liegt, beispielsweise ein Trade mit einer erwarteten Trefferwahrscheinlichkeit von 40 % bei einem Chance/Risiko-Verhältnis von 1,00, muss gar nicht erst eröffnet werden. Auf Dauer lässt ein solcher Trade, auch wenn er im Gewinn endet, den Depotwert statistisch garantiert gegen 0 tendieren.

Diese Verhältnisse zeigen aber vor allem auch, dass es nicht nötig ist, eine extrem hohe Trefferquote zu haben. Es muss nur jeder dritte Trade so laufen wie geplant, um bei einem CRV von 2,0 das Kapital zu erhalten. Alles was darüber liegt, führt das Depot auf längere Sicht in den Gewinn.

Besonders trendfolgende Handelsansätze haben häufig das Problem einer geringeren Trefferquote. Seitwärtsphasen der Märkte, die unweigerlich auftreten, führen vermehr zu Fehltrades. Dafür bietet sich aber, sofern von einem auftretenden Trend dann nachhaltig partizipiert wird, im Gegenzug ein häufig sehr hohes CRV. Auch wenn es zwischenzeitlich in diesem Fall zur Anhäufung kleinerer Verluste kommt, lässt sich mit einem CRV von 3,0 und einer Trefferquote oberhalb von 30%, besser 40 %, dauerhaft ein hoher Gewinn erzielen. Ein CRV von 5,0 oder höher bedingt, wie die Tabelle zeigt, nur noch eine geringe Trefferquote, um auf der Gewinnerseite zu liegen. Allerdings lassen sich solch hohe CRV-Tradingsetups im Allgemeinen nur sehr schwer erreichen.

Innerhalb des Tradings kommt es zu Phasen mit häufigen Gewinntrades und Phasen, in denen vermehrt Verlusttrades auflaufen. Um dauerhaft eine stabile Performance zu erzielen, genügt bereits eine Trefferquote von „nur“ 50 %, sofern bei jedem Trade im Schnitt ein CRV von 2,0 angestrebt wird. Um wieder auf das Beispiel von 10 Trades zurück zu kommen, würde dies bedeuten: 5 Trades enden im Gewinn mit jeweils 2 Euro = 10 Euro. 5 Trades enden im Verlust mit jeweils 1 Euro = 5 Euro. Es bleiben also komfortable 5 Euro übrig.

Nun lässt sich sicherlich behaupten, eine Trefferquote von 50 % wäre kein Problem. Die Märkte können nur entweder vom betrachteten Punkt aus steigen oder fallen. Mehr geht nicht. Insofern müsste bereits eine Trefferquote von 50 % möglich sein wenn man einfach nur eine Münze oder mit verbundenen Augen auf ein Dartboard wirft. Das alleine genügt dann aber letztlich doch nicht ganz. Denn es geht bei der Trefferquote nicht darum, ob es steigt oder nicht, sondern darum, ob das Tradeziel erreicht wird bevor der Markt den Stopp-Loss berührt. Nur dann, wenn 2 Euro gewonnen wurden ohne das zwischenzeitlich 1 Euro Verlust zu Buche steht, dann kann von dem CRV von 2,0 gesprochen werden, welches man mit der Trefferquote ins Verhältnis setzen kann.

Was soll dieses Beispiel zeigen?

Es kommt nicht nur auf die Trefferquote beim Trading an. Das entscheidende ist es nicht, so oft wie irgend möglich richtig zu liegen und viele positive Trades zu generieren. Die Frage, ob das Depot auf Dauer, nicht nur auf Sicht der nächsten 10 Trades, konstant zulegen kann, ist nicht allein die Frage wie oft man richtig liegt. Entscheidend ist, dass die Gewinne in den Fällen, in denen die Markteinschätzung richtig war, größer sind, als die Verluste in den Fällen, in denen der Markt falsch eingeschätzt wurde. Dazu gilt es, das Chance/Risiko-Verhältnis der einzugehenden Position abzuschätzen und sich die Frage zu stellen, ob die erwartete Erfolgsquote diesen Trade überhaupt rechtfertigt.

Mehr Informationen zum Thema Money Management finden Sie im Wissensbereich:

http://www.godmode-trader.de/wissen/chartlehrgang/

Das neue Money Management Tool von Godmode-Trader.de (http://www.godmode-trader.de/tools/overview/) hilft Ihnen, die richtige Positionsgröße relativ zu ihrem Stopploss, ihrem Gewinnziel und zu Ihrer Kontogröße zu finden.

Einfach und Schnell! Diese Funktionen bietet das Godmode Money Management Tool:

- Stopp Loss und Take Profit grafisch im Chart des Basiswerts einstellen

- Errechnung der idealen Positionsgröße bei selbst bestimmtem max. Verlust

- Errechnung des Chance-Risiko-Verhältnisses

- Erreichnung der nötigen Trefferquote für den Kapitalerhalt

- Errechnung des Kursgewinns und des maximal möglichen Verlusts

Testen Sie das Godmode Money Management Tool auf http://www.godmode-trader.de/tools/overview/

Wie bereits unter den voran gegangenen Punkten mehrfach beschrieben, sollte zur Eingrenzung des Risikos bedacht werden, dass es jederzeit zu einem Gap, einer Kurslücke gegenüber dem Vortag kommen kann. Solche Gaps lassen sich im Vorfeld nicht einkalkulieren.

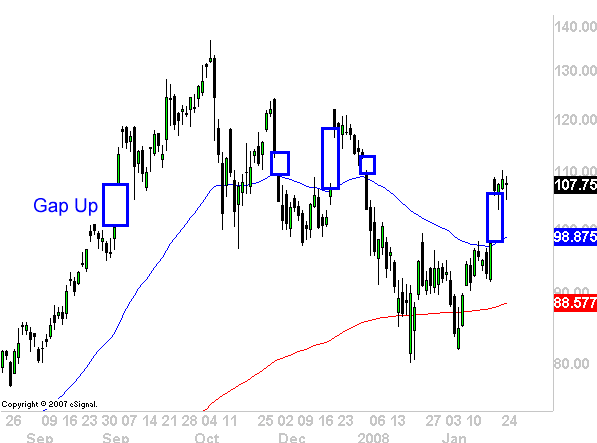

In der nachfolgenden Abbildung ist die Aktie von Research in Motion dargestellt. Erkennbar ist hier in einem Zeitraum von nur 6 Monaten eine Reihe von nicht unerheblichen Gaps. Um solche Gaps beim Trading zu vermeiden, bietet es sich an, Positionen nicht über den Quartalsbericht hinaus zu halten oder zumindest zu diesem Zeitpunkt zu reduzieren. Wie das Beispiel zeigt, kam es aber außerhalb der Quartalsberichte ebenfalls zu deutlichen Kurslücken.

Das Problem, welches diese Kurslücken darstellen, ist, dass der Trader keine Möglichkeit hat, darauf zu reagieren. Hätte beispielsweise bei Research in Motion eine Shortposition Anfang Oktober bestanden, dann wäre der Stopp-Loss sicherlich über dem September-Kurshoch bei 101 $ platziert worden. Darauf basiert dann auch die Berechnung des Risikos, somit die Höhe des Kapitaleinsatzes. Der Trader hatte dann aber mit einem Gap Up auf 108 $ nicht die Möglichkeit, diese Tradingposition zum Stopp-Kurs zu verlassen. Erst der Ausstieg zu 108 $ wäre möglich gewesen. Dies stellt eine nicht unerhebliche Erhöhung des Kursverlustes einer einzelnen Position dar.

Anhand eines Rechenbeispiels an diesem Fall lässt sich das sehr gut verdeutlichen. Eingegangen wurde eine Shortposition nach einem Hoch bei 101 $. Der Einstieg erfolgte zu 97 $ mit einem Kapitalrisiko von 1 % gegenüber dem Depot. Dieses Kapitalrisiko basiert auf einer Entfernung des Einstieges zum Stopp-Loss von 4 $. Der Ausstieg konnte nun aber nur zu 108 $ erfolgen. Damit kommt es nicht zu einem Verlust von 4 $, dieser erhöht sich auf 108-97 = 11 $. Der Verlust im Bezug zum Depot beträgt dann also 11 $ / 4 $ = das 2,75 fache des vorher kalkulierten Verlustes.

Zu bedenken ist, dass Gaps noch deutlich größer ausfallen können. Wenn dann noch eine Tradingposition besteht, die aufgrund eines sehr engen Stopp-Loss gegenüber dem Einstieg eine sehr hohe Kapitalgewichtung hat, dann können im ungünstigen Fall auch 10 % des Depotkapitals und mehr verloren werden. Dies sollte bei der Positionsgröße in jedem Fall zusätzlich berücksichtigt werden.

Eine Position darf deshalb nicht größer gewählt werden als maximal 25 % des Depotwertes, wenn dieser Trade über Nacht gehalten werden soll. Da zwangsläufig ein Gap zu irgendeinem Zeitpunkt beim Trading Over Night auftauchen wird, bietet es sich an, dafür einen kleinen Prozentsatz des Risikos von vorneherein zu reservieren. Ein guter Wert dafür stellt die Größenordnung von 0,2% je Trade dar.

Neben diesem Risiko hat der Trader in jedem Fall Transaktionskosten zu tragen, welche in ihrer Höhe vom Broker abhängen. Darüber hinaus ist es nicht gesichert, das die tatsächliche Ausführung einer Order dem Wert entspricht, welcher idealisiert durch das Tradingsetup gegeben ist. Für diesen Anteil an Slippage und Transaktionskosten bietet es sich an, nochmals 0,3% zu reservieren. Dadurch kommt es letztlich zu einer Vergrößerung des zu kalkulierenden Risikos und zu einer Verschiebung des Chance/Risiko-Potenzials in die ungünstige Richtung.

Wie stellt sich die Berechnung der Positionsgröße unter Berücksichtung der benannten Risikofaktoren nun endgültig dar?

Dazu bietet es sich an, das ursprüngliche Beispiel zur Berechnung der Größe einer Position noch einmal zu konkretisieren. Angenommen werden wieder ein Depotkapital von 10.000 Euro und ein Risiko für die Position von 1 %, was 100 Euro entspricht. Der Einstieg soll bei 100 Euro erfolgen und der Stopp-Loss wird bei 97 Euro gesetzt bei einem Kursziel von 10 Euro. Das Einzelrisiko für den Trade liegt bei 100-97 = 3 Euro. Hinzu kommen nun 0,2 % (0,20 Euro) für das allgemeine Gap-Risiko und 0,3 % (0,30 Euro) für Transaktionskosten und Slippage. Beides bezogen auf den Einstiegskurs. Damit erhöht sich das Risiko für eine einzelne Aktie auf 3,00+0,20+0,30 = 3,50 Euro. Gekauft werden entsprechend 100,00/3,50 = 28 Stücke. Ein Kapital von anfänglich 2.800 Euro wird bewegt. Das Chance/Risiko-Verhältnis liegt somit bei 10,00/3,50 = 2,85 und kann als günstig angesehen werden.

Selbstverständlich ist nicht bei jedem Trade ein Gap zu erwarten. Es ist jedoch unvermeidlich, mit einem Gap auf absehbare Zeit konfrontiert zu werden. Deshalb wird dieses Risiko dieses Gaps auf jede Tradingposition auf der Risikoseite bereits im Vorfeld aufgeteilt. Ist das Chance/Risiko-Verhältnis auch dann noch günstig, oberhalb von 2,0 dann kann die Position eingegangen werden.

Marko Strehk - Technischer Analyst und Trader bei GodmodeTrader.de

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.