Wie erfolgreich war bislang die US-Geldpolitik?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

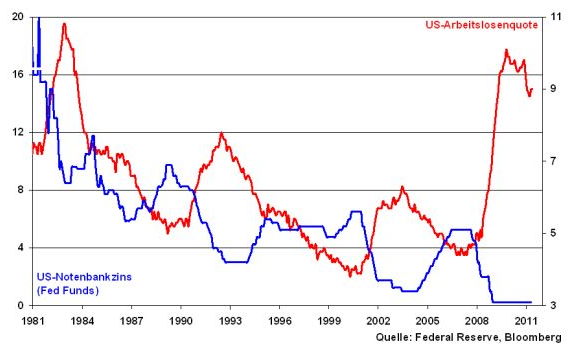

In den USA gab es lange Zeit ein Wunderelixier zur Konjunkturstützung: Zinssenkungen. Bei einer Rezession oder Krise gestern, hat man die Zinsen heute gesenkt und damit morgen den wirtschaftlichen Aufschwung in Gang gesetzt. In der Tat haben die Zinsentspannungen ein um das andere Mal ihre Wirkung gezeigt und insbesondere nachfolgend auch die für die konsumlastige US-Wirtschaft wichtige Arbeitslosenrate gesenkt.

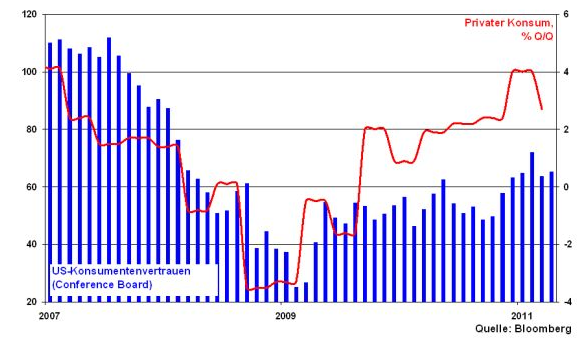

Aber leider muss festgestellt werden, dass dieses Rezessions-Antibiotikum seit der letzten Zinstherapie nicht mehr befriedigend anschlägt. Dies liegt erstens an dem mittlerweile sehr tiefen Zinsniveau von nahezu Null Prozent, das nicht mehr weiter gesenkt werden kann und somit nicht mehr die zur Konjunkturstimulierung notwendige Hebelwirkung ausüben kann. Und zweitens legen die Privaten ebenso wie die Banken ihr momentanes Augenmerk auf die Konsolidierung ihrer Finanzsituation. Wenn eine große Blase wie die der Immobilien platzt und damit die Vermögenswerte fallen, die Kreditverbindlichkeiten aber bestehen bleiben, ist diese Reaktion verständlich. Kredite werden dann auch bei noch so günstigen Zinssätzen nicht aufgenommen. Das ist ein gutes Beispiel für keynesianische Zins- und Liquiditätsfallen. Keiner will Kredit und keiner gibt Kredit. Deutliche Wachstumsimpulse über kreditfinanzierten Konsum sind dann illusorisch. Die grundsätzlich verhaltene Stimmung der Konsumenten lässt sich auch am Vertrauensbarometer ablesen. Trotz Stabilisierung ist man weit von den Ständen von 2007 entfernt.

Vor dem Hintergrund der dreifaltigen Stützungsaktionen aus beispiellosen Konjunkturprogrammen, einer Nullzins-Politik bei negativen Realzinsen sowie einem schwachen Dollar zur Exportankurbelung ist diese schwache Entwicklung der US-Konjunktur mehr als ernüchternd.

Letzte Ausfahrt Notenpresse

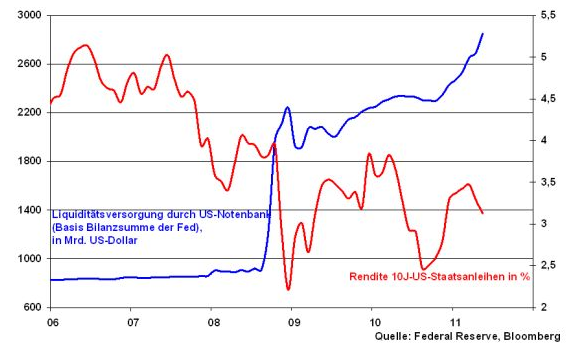

Angesichts der Unfähigkeit, über die traditionelle, qualitative Zinspolitik die Wirtschaft nachhaltig zu stimulieren, musste die US-Notenbank nach neuen, unkonventionellen Wegen suchen. Relativ schnell wurde ihr klar, dass sie über quantitative Liquiditätsoffensiven, also über den Aufkauf von Staatsanleihen, auf einen Vermögensstruktureffekt setzen musste.

Über ein Aufkaufprogramm in Höhe von 600 Mrd. US-Dollar wurde das Angebot an Staatsanleihen künstlich verknappt. Bis zu 80 Prozent der neu emittierten staatlichen Schuldtitel wurden von der Fed absorbiert. Privaten Investoren wie Banken und Einzelanlegern war damit der Weg verbaut, ihre durch die Fed ausgeweitete Liquidität gemäß ihrer Vermögensaufteilung adäquat in Staatsanleihen zu investieren.

Hinzu kamen die durch die Aufkäufe von Staatsanleihen ebenso künstlich gedrückten Renditen, die die Attraktivität von Staatsanleihen für Anleger mindern sollte. Dieser Effekt wurde zweifelsfrei erreicht.

Insgesamt sollte damit - so die Absicht der Fed - ein Anlagenotstand in Gang gesetzt werden, der den anderen Anlageklassen Rohstoffe, Aktien und Immobilien zugute kommt. Über die so gestiegenen Vermögenspreise sollte dann der Vermögenseffekt der Investoren - der Reichtumseffekt - auch die realwirtschaftlichen Impulse verstärken. Die Hoffnung der Fed war, dass derjenige, der sich reicher fühlt, auch mehr Geld ausgibt. Nicht zuletzt erhöhen sich die Kreditbeleihungsmöglichkeiten.

US-Immobilienmarkt taugt nicht für Vermögenseffekte

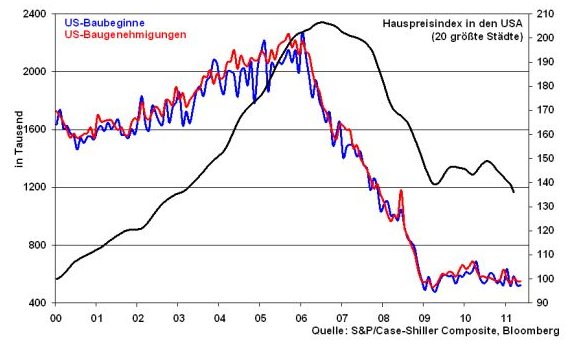

Da die Konsolidierung des Häusermarkts nach dem Platzen der Immobilienblase bis heute nicht beendet ist, fällt der Immobilienmarkt als Auffangbecken dieser Liquidität und somit als Stimulanzgeber der Wirtschaft aus.

In der Tat ist die Lage auf dem US-Immobilienmarkt dramatisch. US-Baubeginne und -genehmigungen entkommen nicht ihrer Lethargie und auch die Hauspreisentwicklung zeigt keine Anstalten einer positiven Trendumkehr, im Gegenteil.

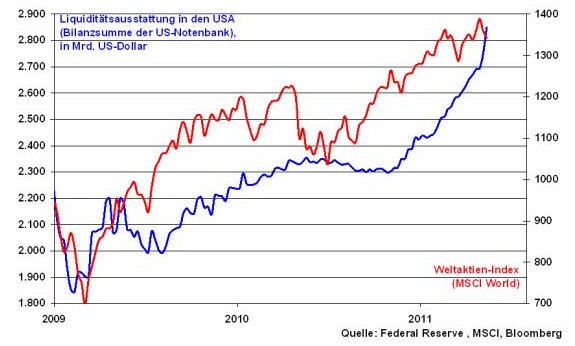

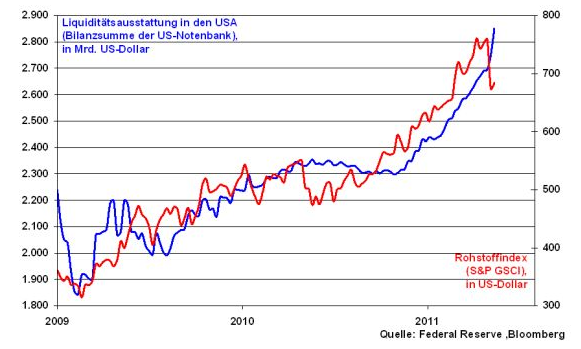

Rohstoff- und Aktienmärkte reagieren positiv auf Liquidität

Als Auffangbecken für die Liquidität können daher nur die Aktien- und Rohstoffmärkte fungieren. Und hier lässt sich die Liquiditätshausse auch nachweisen.

Ist die US-Wirtschaft nachhaltig angesprungen?

Die spannende Frage ist jetzt, ob dieser Reichtumseffekt auch zu Verbesserungen der realwirtschaftlichen Lage, insbesondere nachhaltiger Art, geführt hat. Die Fed ist mit ihrem beabsichtigten Vermögenseffekt ein Risiko eingegangen. Normalerweise sollten Vermögenspreissteigerungen die Folge realwirtschaftlicher Verbesserungen sein. Jetzt versucht die Fed den umgekehrten Weg.

Wenn die künstliche Befruchtung der Vermögenspreise nachfolgend durch Verbesserungen der Realwirtschaft fundamental untermauert wird, ist ihre Mission geglückt. Sollte es zu Verzögerungen dieser späteren Rechtfertigung kommen, müsste man von ungerechtfertigten Kurssteigerungen, ja Blasen an den Märkten für Aktien und Rohstoffen sprechen. Im Extremfall wäre dies mit Korrekturen bei den Marktpreisen verbunden, die wiederum negative Vermögenseffekte auf die Realwirtschaft nach sich zögen.

Die Fed in der eigenen Liquiditätsfalle

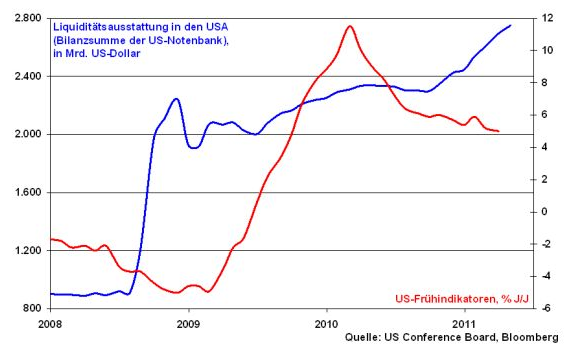

Für die US-Notenbank ist die Konjunkturentwicklung also entscheidend. Im Augenblick ist unverkennbar, dass die konjunkturellen Frühindikatoren in den USA nach einer deutlichen Erholung zuletzt an Dynamik eingebüßt haben. Der Aufschwung ist zwar nicht gefährdet, steht aber auch unter Berücksichtigung eines für die USA unbefriedigenden Wirtschaftswachstums von 1,8 Prozent im I. Quartal auf vergleichsweise weniger stabilen Füßen.

Die Fed ist damit Gefangene ihrer eigenen Stützungsaktionen. Ausstiegsstrategien sind - wenn überhaupt - mit Blick auf möglicherweise ausgelöste Konjunktureinbrüche nur sehr vorsichtig umzusetzen. Der geplante Auslauf des Aufkaufprogramms von US-Staatsanleihen Ende Juni wird hier ein erster Stresstest werden. Sollten sich restriktive Wirkungen auf den Anlagemärkten zeigen, wird die Fed nicht anders können, als ihre künstliche Befruchtung fortzusetzen. Dann wird man das Kind aber nicht mehr wie bisher QE (Quantitative Easing) nennen. Der Gesichtsverlust wäre zu groß.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.