Unsere tägliche Krise gib uns heute

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

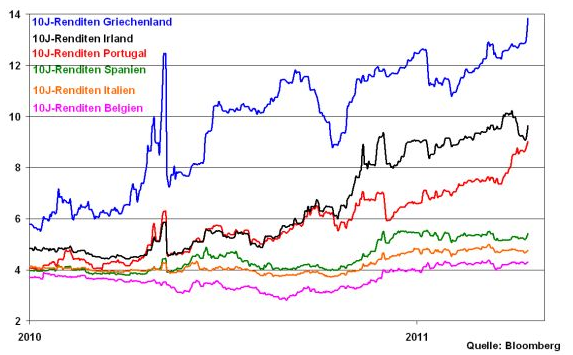

Die Euro-Krise ist ein ständiger Begleiter der Finanzmärkte. So wurde Irland ein weiteres Mal von Moody’s herabgestuft, der Ausblick bleibt negativ. Interessanterweise liegt die Begründung in der Zinserhöhung der EZB, die die Refinanzierung der irischen Banken erschwert und im Extremfall den irischen Staat belasten wird. Zudem scheint an einer Umschuldung Griechenlands kein Weg mehr vorbeizuführen. Das Land bekommt seinen Haushalt nicht in den Griff. Als Lösung wird über eine Laufzeitverlängerung der Staatsanleihen spekuliert.

Das macht sich bei den Renditen 10-jähriger euroländischer Staatsanleihen bemerkbar. Die Rückkehr Griechenlands an den Kapitalmarkt 2012 wird angesichts des Rendite-Rekordhochs von 13,8 Prozent für 10-jährige griechische Staatsanleihen noch unwahrscheinlicher. Auch 10-jährige portugiesische und irische Staatstitel notieren erneut höher.

Immerhin würde Griechenland über eine Umschuldung Zeit für weitere Reformen gewinnen.

Trotz Inflationsdruck kaum Gegenmaßnahmen der Notenbanken

Auch in den Industriestaaten kann das Thema Inflation nicht mehr geleugnet werden. So haben kürzlich auch Weltbank und IWF die massive Preisinflation bei Agrarrohstoffen thematisiert.

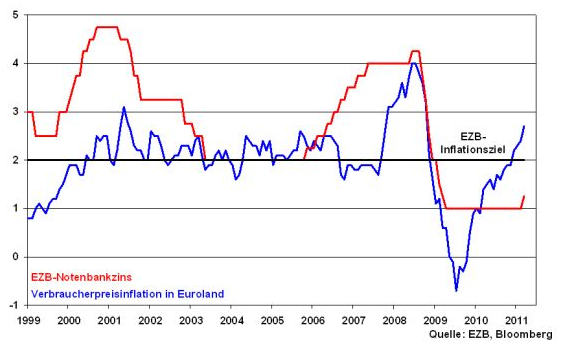

Eine klare Inflationsbekämpfung der Notenbanken müsste deutliche Zinserhöhungen nach sich ziehen. Damit würde auch der Aktienmarkt über Liquiditätsverteuerungen beeinträchtigt. Genau diese harte geldpolitische Gangart ist aber unmöglich.

Im Gegenzug für die Hilfe durch den Rettungsschirm muss die Peripherie staatliche Spar- und Restrukturierungsmaßnahmen unternehmen. Da kann die EZB nicht gleichzeitig auch noch eine restriktive Stabilitätspolitik verfolgen. Sie ist gezwungen, statt Preisstabilität die Finanzmarkt- und Konjunkturstabilität in den Vordergrund zu rücken. Alles andere wäre für die Rekonvaleszenz der Eurozone fatal.

Insbesondere hat die EZB ein vitales Interesse, dass Spanien nicht unter den Rettungsschirm flüchtet. Das wird der Lackmustest für die Eurozone werden. Die aus dem Schachspiel bekannte Spanische Eröffnung soll es nicht geben. Bei Erfolg wäre es ein klares Signal an die Finanzmärkte, dass Euroland sich der Schuldenkrise noch erwehren kann. Im anderen Fall bekäme die Euro-Krise eine neue unangenehme Qualität.

Trotz einer zuletzt auf 2,7 Prozent gestiegenen Inflationsrate, die mittlerweile 0,7 Prozentpunkte über dem geldpolitisch geduldeten Zielwert liegt, sind der EZB insofern die Hände gebunden.

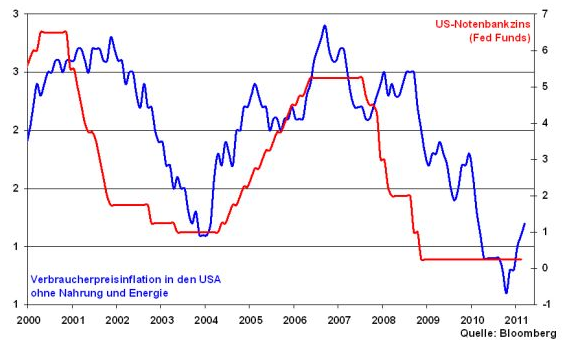

Auch die Mutter aller Zentralbanken, die Fed, wird keine ernstzunehmende Stabilitätspolitik betreiben. Zur Begründung verweist sie mit Nachdruck weiter auf die Kernrate der Inflation, die mit 1,2 Prozent verniedlichend die Preistreiber Nahrungsmittel und Energie ignoriert. Man muss offenbar nur das richtige Alibi haben.

Insgesamt bleibt die Liquidität als Basisargument also erhalten.

US-Berichtssaison startet solide, wenn auch nicht überschwänglich

Alcoa hat die Berichtssaison mit einem eindeutig positiven Ausblick eröffnet. Dies dürfte eine Blaupause für die folgenden Industrieunternehmen sein. Bei den Banken ist das Bild jedoch gemischt. Während JP Morgan noch ein solides Ergebnis oberhalb der Erwartungen ablieferte, musste die Bank of America dem schwierigen US-Immobiliengeschäft Tribut zollen. Für die Finanzindustrie sind die besten Zeiten vorüber.

Insgesamt dürfte die Berichtsaison die Aktienmärkte unterstützen. Die Ergebnisse des I. Quartals werden zufriedenstellend ausfallen. Bei den Ausblicken ist zwar die aus den letzten Quartalen bekannte Dynamik wegen des weltweit mittlerweile erreichten Konjunkturniveaus nicht mehr zu erwarten. Doch dafür wird die Nachhaltigkeit des Aufschwungs unterstrichen werden, was auch seinen fundamentalen Nährwert hat.

Konjunkturdelle ja, Konjunkturabschwung nein

Die vom ZEW befragten Analysten sind hinsichtlich der Konjunkturerwartungen deutlich verhalten. Diese halbierten sich nahezu von 14,1 auf 7,6 Zähler. Es ist aber zu vermuten, dass die verbal harte Zinsrhetorik der EZB und vor allem die Katastrophe in Japan die Einschätzungen negativ überlagerten.

Der Internationale Währungsfonds (IWF) bleibt für die Weltwirtschaft positiv gestimmt. Für 2011 und 2012 geht man von realen Wachstumsraten von 4,7 Prozent aus. Darin sind die Probleme Japans und der Ölpreisanstieg bereits berücksichtigt. Die Schwellenländer sind grundsätzlich die Treiber der Weltwirtschaft. Aber auch die etablierten Staaten zeigen Aufwärtstendenzen. So profitieren die USA von der freizügigen Finanz- und Geldpolitik. Wenn auch die Industrienationen zum weltweiten Wachstum beitragen, steht die Konjunktur auf einem noch solideren Fundament.

Insgesamt ist durch Japan nur eine temporäre Wachstumsdelle zu erwarten. Die Nachhaltigkeit des Aufschwungs in Deutschland bleibt also gesichert. Wenn die Weltwirtschaft wächst, kommt dies ebenso dem deutschen Export zugute. Deutschland bleibt die Konjunkturlokomotive Europas.

Wie geht es weiter?

Auf der Makroebene werden nächste Woche in Deutschland die ifo -Daten veröffentlicht, die, überlagert von den noch nicht vollständig absehbaren Folgen der Japankrise, zwar einen leichten Rückgang, aber keine deutliche Konsolidierung aufweisen werden. Das gleiche gilt auch für die europaweiten Einkaufsmanagerindizes.

Auf Unternehmensebene veröffentlichen u.a. die US-Banken Citigroup und Goldman Sachs ihre Quartalsergebnisse. Zumindest die Investmentbank Goldman dürfte die Erwartungen nicht enttäuschen. Die zyklischen IT-Riesen IBM und Intel haben von der zunehmenden Technologisierung in den Schwellenländern profitiert. Es ist zu erwarten, dass deren Unternehmensausblicke stabil bleiben. Alles andere als überzeugende Ergebnisse und ein guter Ausblick bei Industriewerten wäre eine Überraschung.

Insgesamt dürfte der Dellencharakter infolge Japans eine kurzfristige Rolle spielen. Am positiven langfristigen Trend dürfte dies nicht nachhaltig rütteln.

Unter Abwägung aller Risiken und Chancen bleibt fundamental alles im grünen Bereich. Unverändert ist von einer 8 als erster Zahl beim Jahresendstand des DAX auszugehen.

Aus charttechnischer Sicht flacht der Aufwärtstrend etwas ab, setzt sich aber dennoch fort. Wird der Widerstand bei 7240 Punkten dynamisch überwunden, liegen die nächsten Hürden bei 7360 und darüber im Bereich des Jahreshochs bei 7440 Zählern. Starke Unterstützung erhält der DAX bei 7090 und 7000 Punkten.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.