Solide US-Wirtschaft trotz schwacher US-Politik

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Ängste vor einem erneuten Rückfall der US-Wirtschaft in die Rezession - ein gefürchteter double dip - sind gemäß Datenlage weiterhin unbegründet. Nach der Erholung der Erwartungen über die Neuauftragslage im Verarbeitenden Gewerbe folgen die US-Auftragseingänge langlebiger Güter diesem Trend und konnten wieder zulegen. Im Vergleich zum Vorjahr liegen sie 6,9 Prozent höher.

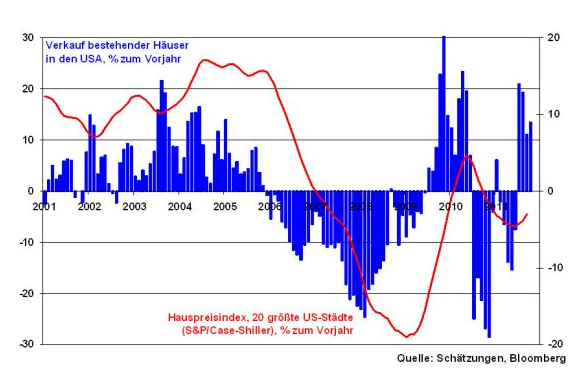

Zudem erhält die US-Wirtschaft Unterstützung vom US-Immobilienmarkt, denn die Stabilisierungstendenzen erhärten sich. So scheinen die Hauspreise nach dem Platzen der Immobilienblase ihre Korrektur vielfach abzuschließen. In den 20 größten US-Städten kämpft sich die Hauspreisentwicklung im Vergleich zum Vorjahr zunehmend aus dem negativen Terrain heraus. Zudem zeigt sich der Verkauf bestehender Häuser auch im Oktober stabil und liegt bei knapp 14 Prozent gegenüber Vorjahr.

Sicherlich ist die festgefahrene Lage in der US-Politik kein Musterzeugnis. Denn auch die USA stellen zum wiederholten Male unter Beweis, dass es keine 17 Euro-Staaten braucht, um dringend nötige Maßnahmen zur Defizitreduzierung zu verschleppen. Es reichen bereits zwei Parteien mit diametral entgegenstehenden Interessen. De facto kann erst ein neuer Präsident frühestens ab Januar 2013 finanz- und wirtschaftspolitische Weichenstellungen vornehmen.

Eine Defizitreduzierung findet zwar trotzdem und nun ab 2013 - also ein Jahr später als gedacht - statt, über automatische Kürzungen in einer Vielzahl von Einzelhaushalten. Damit könnte der US-Wirtschaft theoretisch ein erneuter konjunktureller Unsicherheitsschock bevorstehen, der die Erholung der noch immer angeschlagenen Unternehmensstimmung verhindert und das sich erholende Verbrauchervertrauen wieder eintrübt.

Aber die Notenbank hat die Rolle der Konjunkturpolitik fest übernommen. Die Liquiditätsoffensive wird zur Not durch weitere Aufkäufe im Hypothekenbereich ausgeweitet. Auch wenn diese Maßnahmen der Konjunktur nicht direkt zugute kommen, haben diese quantitativen Maßnahmen dennoch eine erste Erholung am Immobilienmarkt hervorgerufen, der die Achillesferse der US-Konjunktur darstellt.

Und überhaupt bleibt ein Renditeanstieg und damit auch ein Anstieg der Kreditzinsen in Amerika aus, da vor dem Hintergrund der euroländischen Staatsschuldenkrise die USA von den Anlegern wieder verstärkt als sicherer Hafen wahrgenommen werden.

Konjunkturschatten in der deutscher Industrie

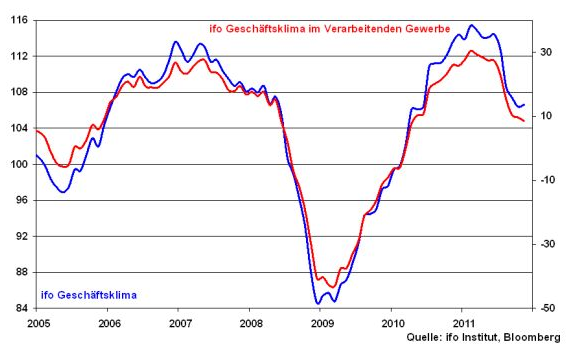

In Deutschland bleibt die Konjunkturlage im November solide. Das unterstreicht die ifo Geschäftslage für die gesamte deutsche Wirtschaft, die mit 116,7 Punkten den gleichen Wert wie im Vormonat annahm. Zudem hat sich das ifo Geschäftsklima für die Gesamtwirtschaft erstmals seit vier Monaten wieder etwas verbessert und liegt aktuell bei 106,6 Punkten. Dabei darf man sich aber nicht darüber hinwegtäuschen, dass sich das ifo Geschäftsklima im zentralen Kern der deutschen Wirtschaft - dem Verarbeitenden Gewerbe - weiter eintrübt.

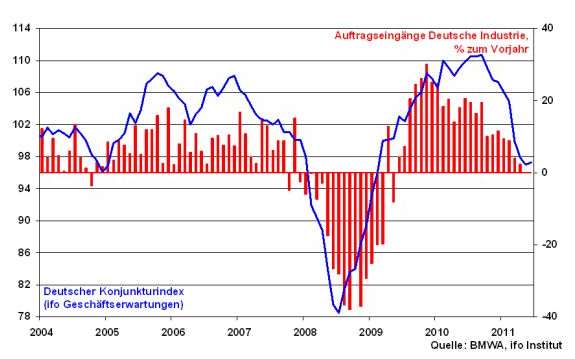

Trotz zuletzt ebenfalls leicht gestiegener Geschäftserwartungen, die nun bei 97,3 Zählern liegen, nimmt der Gegenwind für die deutsche Industrie damit spürbar zu. Das dürfte auch die Auftragseingänge im Verarbeitenden Gewerbe betreffen, die sich im Jahrestrend weiter rückläufig entwickeln dürften.

Damit dürfte sich selbst das Wachstum in der deutschen Wirtschaft im Winterhalbjahr abschwächen. Wie stark, hängt dabei maßgeblich von der Euro-Politik in Sachen einer Lösung der euroländischen Verschuldungskrise ab. Die Verunsicherung ist grundsätzlich das schlimmste Konjunkturhindernis. Dabei sollte sich die Politik immer wieder das Schicksalsjahr 2009 vor Augen führen. Es war damals die Unsicherheit, die der Realwirtschaft den Garaus gemacht hat.

DAX: Bewegt sich die Politik, bewegen sich die Kurse

Die von der euroländischen Verschuldungskrise ausgehende Unsicherheit hat auch den deutschen Aktienmarkt fest in der Hand. Die Märkte erwarten von Berlin dringend den großen Befreiungsschlag.

Aus charttechnischer Sicht ist der deutsche Aktienindex bearish zu werten. So wurde die Unterstützung im Bereich zwischen 5500 und 5450 Punkten und damit der vom Jahrestief ausgehende Aufwärtstrend unterschritten. Sollte schließlich die Unterstützung bei 5360 Punkten nachhaltig durchbrochen werden, bietet die Zone um die 5000 Zähler anschließend eine solide Auffangzone.

Aufwärts geht es im DAX erst wieder, wenn der Widerstand bei 5700 Punkten nachhaltig überschritten wird. Dann trifft der Index bei 5775, 5874 und 5970 Punkten auf Widerstand.

Die nächste Woche im Überblick

In Euroland sorgen das Treffen der Euro-Gruppe und die Präsentation des EZB-Jahrsberichts weiter für das wöchentliche Grundrauschen der Euro-Krise.

In Amerika verdeutlicht ein stabiler ISM Index für das Verarbeitende Gewerbe, dass sich das schwache Wachstum der US-Wirtschaft fortsetzen wird. Ein Blick auf die US-Arbeitsmarktzahlen lässt klar werden, dass dieses Wachstum aber nicht reicht, um Dynamik in die lethargische Binnennachfrage zu bringen. Immerhin ein double dip sollten die Zahlen nicht andeuten.

In Deutschland liegt das Augenmerk auf dem GfK Konsumklima, der bislang zeigte, dass der Konsum zum soliden zweiten Standbein der deutschen Wirtschaft geworden ist. Von Bedeutung wird sein, wie negativ die Euro-Krise die Stimmung der Verbraucher beeinträchtigt.

Euro-Rettung mit drei Buchstaben…

Schauen wir der nackten Realität direkt in die Augen: Die bisherigen Maßnahmen zur Beilegung der Euro-Krise haben nicht nur nicht den gewünschten Erfolg gehabt, sie haben sie sogar verschlimmert. In Griechenland steigen die Schulden und sinkt die Wirtschaftsleistung. Und was ist mit den neuen Regierungen in Italien und Spanien, die mit smarten Techno-Girls und -Boys bestückt sind? In Spanien haben wir es sogar mit einem Erdrutschsieg der vermeintlich wirtschaftsfreundlichen Konservativen zu tun. War dies in früheren Jahren noch ein Grund zu Freudenfeiern an der Börse, sind dieses Mal die Aktienkurse gefallen und die Renditen von Staatsanleihen gestiegen. Neue Besen kehren zwar gut. Aber in beiden Ländern wird es auch die professionellste Putzkolonne der Marke „Meister Proper“ an der nötigen Zeit fehlen, für nachhaltige Sauberkeit zu sorgen. Und genau diese Zeit ist das Luxusgut, das den Ländern, aber auch der Eurozone als Holding-Gesellschaft von den Finanzmärkten nicht mehr gewährt wird. Zu lange schon laufen die Versuche einer Euro-Rettung wie das Anspringen früherer italienischer Autos im Winter ab: Si, Si, Si - No. In außereuropäischen Ländern wird bereits ernsthaft und laut die Existenzfrage der Eurozone gestellt. Und die Finanz-Moral von der Geschicht: Anleihen von Italien und Spanien kauft man dann lieber nicht.

Der Rettungsschirm als Kunstgebilde

Wir brauchen dringend eine Lösung für das Problem. Drei Lösungen stehen zur Auswahl. Da hätten wir zunächst den Rettungsschirm. Also viel hört man in diesen Tagen ja nicht mehr von ihm. Gibt es ihn überhaupt noch oder ist er zum Kunstgebilde geworden? Er war ohnehin nicht der Weisheit letzter Schluss. Die guten Länder mit gutem Rating sollen bürgen, damit die Länder mit schlechtem Rating und keinem Geld finanziell überleben. Wie viele gute Länder gibt es aber noch? Es werden bereits Wetten angenommen, wie lange La Grande Nation in dreifach A erstrahlt. Vielleicht bis Weihnachten? Spätestens im Frühjahr dürfte die erste Stabilitätshülle Frankreichs wohl fallen. Dann bleibt nur noch Deutschland als last man standing übrig. Wie lange nimmt uns die Finanzwelt jedoch ab, dass wir für ganz Euroland Herkules spielen können. Die kürzlich mangelnde internationale Nachfrage nach den ach so stabilen deutschen Staatspapieren gibt einen bittersüßen Vorgeschmack darauf, dass auch zukünftig weitere Emissionen von deutschen Papieren nicht per se weggehen wie warme Semmeln. Dann allerdings wäre es nur eine Frage der Zeit, wenn auch wir auf den Radar der Rating-Agenturen geraten würden und nach Frankreich abgestuft würden. Die Finanz-Revolution frisst dann sogar ihr Lieblingskind. Die Begründung wäre einfach: Auch der deutsche Onkel Otto hat nicht die Kraft der 17 Euro-Herzen. Die Zinsen des Rettungsschirms würden steigen, unsere Haftung auch und schließlich die Frage an den Finanzmärkten gestellt „Wer rettet den Rettungsschirm?“.

Lasst die Euro-Bonds in der Mottenkiste

Aber es gibt ja noch Möglichkeiten: Euro-Bonds oder verniedlichend auch Stabilitäts-Anleihen genannt. Doch wo Stabilität draufsteht, ist kaum Stabilität drin. Euro-Bonds sind ein Instrument, das die Haftung vergemeinschaftet oder sollte man lieber sozialisiert sagen? Sicherlich würden mit Hilfe der deutschen Bonität die Renditen der prekären Länder sinken. Umgekehrt würden aber die Zinsen für Deutschland steigen, da für die Finanzmärkte dann die Familienhaftung Deutschlands klar erkennbar wäre. Deutsche Bau-, Kredit- und Dispozinsen würden steigen, ohne dass Deutschland im Gegenzug - im Falle von Stabilitätssünden anderer Länder - irgendwelche Sanktionsmöglichkeiten hätte. Hierzu bräuchte es eine Fiskalunion, die aber juristisch, technisch und vor allem politisch und sozial viel Zeit beanspruchen würde. Wie lange hat noch einmal die Absegnung der Europäischen Verfassung gebraucht?

Überhaupt würden auch hierbei weitere Bonitätsherabstufungen für prekäre Länder nicht nur die Zinsen für Euro-Bonds an sich, sondern auch die Haftung Deutschlands noch weiter erhöhen. Die deutsche Hand, die gibt, ist die erste, die gebissen wird.

Die logische Lösung schnell ergreifen

In der Geometrie ist die kürzeste Strecke zwischen zwei Punkten eine Gerade. Auch wenn dies in der Politik die Ausnahme ist, sollte man sich daran dennoch orientieren. Also kein politisches Hick-Hack, keine halbherzigen Lösungen mehr, sondern die schnelle Aktion zur Befreiung der euroländischen Finanzmärkte. Die EZB muss das Ding wuppen und die Anleihen prekärer Länder mit großen Volumina aufkaufen. Nicht kleckern, klotzen! Sollte die EZB als Nachfolgeinstitution der hoch heiligen Deutschen Bundesbank diesen Stabilitätsfrevel wirklich begehen? Ich habe auch das Stabilitätsgen mit der Muttermilch aufgenommen und habe grundsätzlich Probleme damit. Aber was für Alternativen haben wir denn noch, um Euroland zu retten? Einen Stabilitätstot werden wir so oder so sterben müssen. Das wäre auch bei Euro-Bonds der Fall. Die Stabilitätsunion ist ohnehin schon lange auf der Flucht erschossen worden. Selbst die EZB hat mit ihren Anleiheaufkäufen bereits Stabilitätshüllen fallen lassen.

Don’t play poker against Draghi

Und ich bin sogar davon überzeugt, dass sie zur Rettung der Eurozone in dieser Hinsicht ihre pralle nackte Schönheit zeigen muss. Wie könnte es ablaufen? Die EZB kann grundsätzlich mit ihrem unlimitierten Liquiditätskonto Anleihen massiv aufkaufen und damit Renditen steuern, nach unten drücken. Würde man Larry Hagmann anstatt für die Solarindustrie für die EZB Werbung machen lassen, hieße es statt Shine, Baby, Shine: Print, Baby, Print.

Dem gegenüber sind die Geldmittel der Finanzmärkte begrenzt. Wer wollte sich schon im Kampf mit der EZB eine blutige Schnauze holen? Richtig, niemand! Außerdem, was die im Vergleich kleinere Schweizerische Nationalbank bei der Stützung des Franken schafft, wird die EZB doch wohl auch für die Rettung der Kernländer schaffen.

Die EZB soll sich aber nicht als Mutter Theresa zeigen, und den Ländern die Mühsal von Reformen ersparen. Im Gegenteil, die EZB soll den Hartz IV-Ansatz „Fördern und Fordern“ übernehmen. Das heißt, je nach Grad der Hausaufgabenerfüllung des einzelnen prekären Landes werden die Renditen auf Staatsanleihen sukzessive gedrückt. Wer mehr an sich arbeitet, bekommt bessere Noten, sprich geringere Renditen. Ist man nachlässig, wird die Drückerkolonne der EZB weniger aktiv.

Und jetzt kommt der Clou. Wenn die EZB den Finanzmärkten unmissverständlich klar macht, dass der italienische Ferrari oder der spanische Stier nicht im dünnen Finanz-Eis einbrechen werden, welche Gründe gibt es dann für Banken, Versicherungen und Vermögensverwalter Papiere dieser Länder nicht mit Inbrunst zu kaufen? Endlich Alternativen im Anleihemarkt. Und die Länder könnten sich wieder aus eigenen Stücken refinanzieren. Mission accomplished!

Im Endeffekt gibt also die EZB den prekären Ländern die nötige Zeit, ihre Reformen ohne Reibungsverlust durchführen zu können. Denn die Reformen werden zwar nicht so lange brauchen wie der Aufbau von Rom, aber sicherlich schon die Zeit der Umsetzung der Agenda 2010 erfordern.

Nicht in schöner Stabilität sterben

Warum verschließt sich also die deutsche Bundesregierung dieser Logik? Ja, es hat mit der alten bekannten Stabilitätspolitik nicht mehr viel zu tun, die wir so lieben. Und die ist unter normalen Bedingungen auch von größter Bedeutung. Aber wir haben keine normalen Bedingungen. In letzter Konsequenz geht es um die Stabilität der Eurozone. Wenn ein Kind in den Brunnen gefallen ist und droht, zu ertrinken, diskutiert man dann in epischer Breite über Rettungsphilosophien? Nein, man holt das Kind mit der wirksamsten und schnellsten Methode heraus.

Noch einmal, es geht um die Stabilität Eurolands. Also im europolitischen Kreuzworträtsel gibt es auf die Frage „Euro-Rettung mit drei Buchstaben“ nur eine Antwort: EZB.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

die Website der Baader Bank Aktiengesellschaft (www.baaderbank.de) verwiesen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.