Selbst Krisen nutzen sich ab

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Nachdem die Finanzwelt in den letzten Wochen von einer Vielzahl exogener Schocks heimgesucht wurde, knüpfen die Märkte wieder verstärkt an das Szenario vor den Krisen an. Zwar ist die Lage im japanischen Atomkraftwerk Fukushima noch immer unklar. Die Sorgen der Anleger vor weitreichenden wirtschafts- und finanzwirtschaftlichen Konsequenzen haben sich aber vor dem Hintergrund radikaloffensiver geldpolitischer Maßnahmen und eines üppigen Wiederaufbauprogramms stabilisiert. Grundsätzlich haben die Notenbanken jetzt mit Japan ein stichfestes Alibi, ihre Liquiditätsoffensive ungehindert fortzusetzen.

Die Unruhen in der arabischen Welt bleiben ein Belastungsfaktor für den Ölpreis. Ein Ende ist nicht in Sicht. Die Proteste in Bahrain und im Jemen halten weiter an und greifen nun auch auf Syrien über. Gleichzeitig wächst die Gefahr, dass sich der Konflikt in Libyen trotz des Eingreifens der Nato-Streitkräfte zu einem längerfristigen Problem ausweitet.

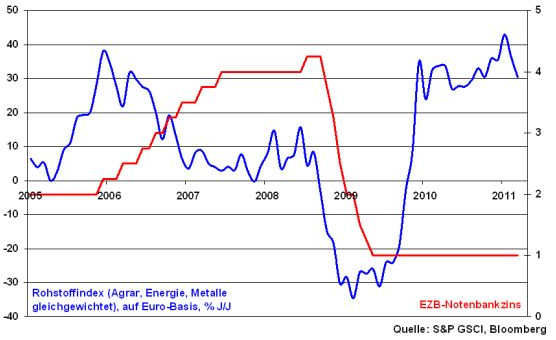

Ölpreis eine Gefahr für die Aktienmärkte?

Natürlich bedeuten steigende Rohstoffpreise höhere Einstandskosten in der Industrie, die unter Umständen margeneinengend wirken. Der hauptsächlich negative Effekt von teureren Rohstoffen auf Aktien nährt sich historisch aber aus einer ansteigenden Inflation, die die Notenbanken mit Zinserhöhungen präventiv bekämpften.

Aktuell scheint diese Beziehung jedoch weniger relevant zu sein. Denn betrachtet man einen Warenkorb auf Euro-Basis, der sich gleichgewichtet aus Agrar-, Energie- und Metallrohstoffen zusammensetzt, so scheint sich die EZB mit präventiver Inflationsbekämpfung Zeit zu lassen. Trotz ansteigender Preise für Rohgüter blieben die Zinsen bislang unverändert. Im Hinblick auf die Liquiditätsnöte von Banken aus der Euro-Peripherie agiert die EZB offensichtlich sehr vorsichtig. Aber selbst ein möglicher Anstieg der EZB-Notenbankzinsen um 75 Basispunkte bis zum Jahresende würde das positive geldpolitische Gesamtbild nicht stören. Wir hätten inflationsbereinigt immer noch negative Notenbankzinsen.

Der euroländische Dauerpatient

Mit dem Rücktritt der portugiesischen Regierung und der darauf folgenden Abstufung der Kreditwürdigkeit durch die Rating-Agentur Fitch bleibt die europäische Schuldenkrise ein Evergreen.

Den auf dem EU-Gipfel beschlossenen Maßnahmen zur Stabilisierung der Euro-Krise kann man sicher nicht attestieren, dass sie über den Status von Übergangslösungen hinausgehen. Und mit Stabilitätspolitik haben sie ohnehin wenig zu tun. Immerhin werden durch die mittlerweile fest etablierte Transferunion die Probleme der Eurozone in Watte gepackt. Die ultimative Bringschuld der Euro-Politiker bleibt allerdings eine nachhaltig tragfähige Lösung. Irgendwann muss der Patient die Intensivstation verlassen. Aber mit den Rettungsaktionen kommt zumindest ein klarer Überlebenswille zum Ausdruck.

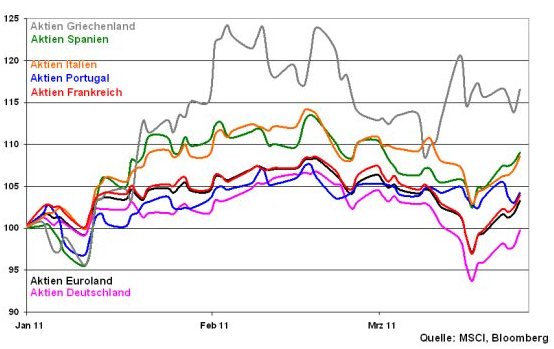

Apropos Überlebenswille: Wenn Euroland gerettet wird, gibt es kaum einen Grund, die peripheren Aktienmärkte zu meiden. Zumindest in den Branchen Energie, Versorger, Telekommunikation oder Konsum gibt es attraktive Werte. Und seit Beginn des Jahres zeigen gerade die Aktienmärkte in Griechenland, Italien, Spanien und Portugal relative Stärke gegenüber Deutschland.

Grafik der Woche: Euroländische Aktienmärkte

Deutscher Konjunkturaufschwung besteht den Test

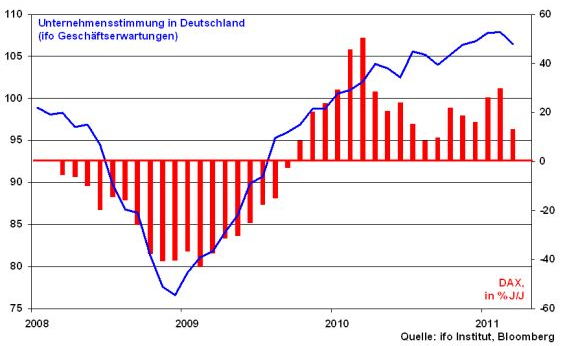

Die deutsche Wirtschaft präsentiert sich weiter robust. Das zeigen der ifo Geschäftsklimaindex und die ifo Geschäftserwartungen, die sich mit 106,5 Punkten noch immer auf einem hohen Niveau befinden, auch wenn der Gipfel wohl überschritten ist. Aus den Daten ist ersichtlich, dass sich der Aufschwung etabliert hat. Außerdem scheinen die befragten Unternehmen nicht davon auszugehen, dass die Ereignisse in Japan - abgesehen von kurzfristig unterbrochenen Zulieferketten bei elektronischen Bauelementen - ein längerfristiges Produktionsrisiko vor allem für die deutsche Automobil- und Halbleiterindustrie darstellen. Ohnehin hält der globale Konjunkturaufschwung auch durch die Nachfrage aus Schwellenländern wie China und Indien an. Das konjunkturelle Argument für deutsche Aktien bleibt insofern erhalten.

Deutscher Aktienmarkt im Reality Check

Nach den exogenen Schocks zeigt sich der deutsche Aktienmarkt wieder robust.

Aus charttechnischer Sicht ist der DAX bereit für eine Erholung. Die steigende 200-Tage Linie weist auf eine langfristig intakte Hausse hin. Selbst wenn der DAX auf die Unterstützung bei 6342 Punkten zurückfällt, bleibt der langfristige Aufwärtstrend noch intakt. Mit dem Überwinden des Widerstands bei 6840 Punkten liegt der nächste Widerstand bei 7000 bis 7090 Punkten.

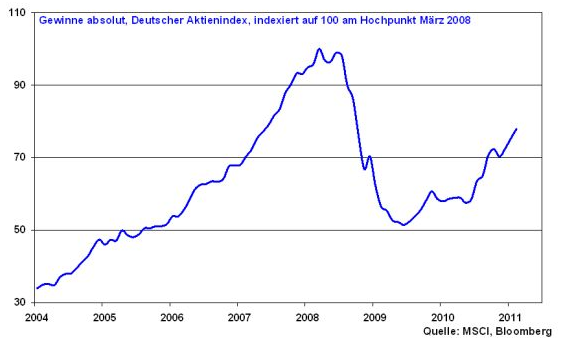

Die Gewinnentwicklung deutscher Aktien insgesamt zeigt ohnehin weiter unbeirrt aufwärts.

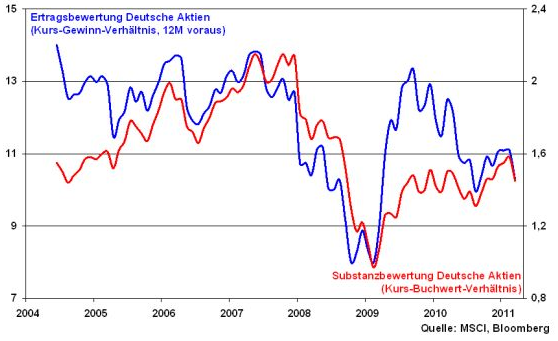

Auch bewertungstechnisch - insbesondere nach den Kursrückgängen der letzten Wochen - besteht alles andere als ein Grund zur Beunruhigung, denn historisch betrachtet sind deutsche Aktien sowohl nach Ertrags- als auch nach Substanzbewertung günstig bewertet.

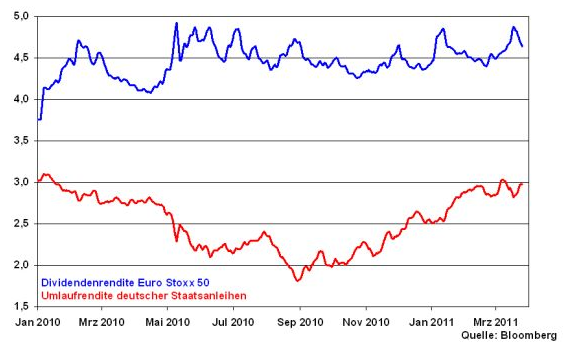

Auch im Vergleich zu Staatsanleihen bleiben Aktien gefragt. Denn die durchschnittliche Dividendenrendite im Euroraum liegt deutlich oberhalb der Umlaufrendite deutscher Renten. In Deutschland werden in der anstehenden Dividendensaison über 25 Mrd. Euro ausgeschüttet. Das entspricht einem Zuwachs von 30 Prozent zum Vorjahr.

Auch im Vergleich zu Staatsanleihen bleiben Aktien gefragt. Denn die durchschnittliche Dividendenrendite im Euroraum liegt deutlich oberhalb der Umlaufrendite deutscher Renten. In Deutschland werden in der anstehenden Dividendensaison über 25 Mrd. Euro ausgeschüttet. Das entspricht einem Zuwachs von 30 Prozent zum Vorjahr.

Und was passiert in Kalenderwoche 13

|

In den USA unterstreicht der ISM-Index für das Verarbeitende Gewerbe den robusten Wirtschaftsaufschwung und selbst die US-Arbeitsmarktzahlen dürften zumindest nach offiziellen Angaben positiv ausfallen. In Euroland gilt mit Blick auf eine mögliche Anhebung des EZB-Notenbankzinses Anfang April das Interesse den vorläufigen Inflationsdaten für März. Der Inflationsdruck bleibt weiterhin hoch. Natürlich bleibt auch der Liveticker ein wichtiger Faktor. Unter sonst gleichen Bedingungen sind die Aussichten auf weiter steigende Aktienkurse aber gut. Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG |

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.