„Schöne“ neue Anlegerwelt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es ist Sand ins Getriebe des Einigungsprozesses über das zweite Rettungspaket für Griechenland gekommen. Die plötzliche Androhung der Rating-Agentur S&P und indirekt auch Moody’s, die Bonitätsnote Griechenlands selbst bei einer freiwilligen Schuldenbeteiligung privater Gläubiger auf den Status eines selektiven Zahlungsausfalls herabzustufen, erschwert die Durchführung dieser Umstrukturierung.

Denn die EZB hat erneut deutlich gemacht, dass sie die mit selektivem Zahlungsausfall bewerteten griechischen Anleihen nicht als Sicherheiten für die Gewährung von Liquidität akzeptieren wird. In den Statuten der EZB steht zwar, dass Staatsanleihen solange als Sicherheiten akzeptierbar sind, bis alle vier der von ihr zu Rate gezogenen Rating-Agenturen (S&P, Moody’s, Fitch, DBRS) ihren Daumen über in diesem Falle Griechenland senken. Es hätte aber für eine der Stabilität verpflichteten Notenbank wie der EZB mehr als ein Geschmäckle, wenn man die Benotung der zwei größten Rating-Agenturen ignoriert und auf die zwei kleinsten alle Hoffnungen setzen würde. Außerdem wer sagt der EZB, dass nicht auch die anderen zwei früher oder später den Default ausrufen? In diese Abhängigkeit wird sich die EZB niemals begeben.

Damit sind wir bei der Diskussion über ein zweites Rettungspaket wieder am Anfang angelangt. Da die Rating-Agenturen nicht daran denken, ihre Position aufzugeben, bleibt zum jetzigen Zeitpunkt für die Euro-Politik nichts anderes übrig, als sich wohl oder übel mit einer griechischen Schuldenlösung ohne die Beteiligung privater Gläubiger zufrieden zu geben.

Dieses Dilemma zeigt noch einmal in aller Deutlichkeit auf, dass wirklich alle Verrenkungen unternommen werden, um Griechenland mit aller Macht in der Eurozone zu halten. Langsam sollte es dämmern, dass der finanzwirtschaftliche, politische und vor allem stabilitätspolitische Preis mittlerweile in astronomische Höhen gestiegen ist.

Über den Austritt von Griechenland aus der Eurozone sollte daher nüchtern und emotionsfrei und mit allen Konsequenzen nachgedacht werden. Wenn keine perspektivische Besserung in Sicht ist, muss zur Rettung der Rest-Eurozone eben auch über unkonventionelle Mittel nachgedacht werden. Alternativ könnte das für Griechenland geplante zweite Rettungspaket zur Stützung des Bankensystems der Geberländer verwendet werden, damit der Schaden der dann folgenden Wertberichtigungen aus den Engagements in griechischen Staatsanleihen und den an griechische Banken vergebenen Krediten nicht zu einer finanziellen Schieflage des gesamten europäischen Finanzsystems führt.

US-Rating-Agenturen - What are they good for?

Man muss sich mittlerweile allen Ernstes fragen, welche Rolle die Rating-Agenturen in diesem Spiel haben? Zuerst heißt es, dass sie keine Umstrukturierung griechischer Schulden unter Berücksichtigung privater Gläubiger akzeptieren, die nicht freiwillig ist. Jetzt erklären sich die deutschen und französischen Banken dazu bereit und trotzdem droht man mit der Bewertung „Selective Default“.

In dieses unbefriedigende Bild passt auch die Abstufung der Bonität Portugals durch die Rating-Agentur Moody’s um gleich vier Stufen. Als Begründung dient, dass das Land in absehbarer Zeit in die Fußstapfen Griechenlands treten und auch ein zweites Rettungspaket beantragen könnte, an dem dann ebenfalls private Gläubiger beteiligt werden könnten. Bei den Rating-Agenturen scheint man sehr weit in die Zukunft schauen zu können.

Wie kann man aber ihren Einschätzungen Glauben schenken, wenn deren zugrunde liegenden Bewertungsmechanismen wenig konkret und transparent sind. Nicht umsonst hat sich Italien von Moody’s und S&P im Detail erläutern lassen, warum die von der italienischen Regierung geplanten, umfangreichen Sparmaßnahmen nicht ausreichend sind.

Man sollte auch einmal an die Zeit vor der Lehman-Pleite zurückdenken. Viele später hoch toxische Wertpapiere wurden mit Bestnoten versehen, was sich im Nachhinein als keineswegs haltbar entpuppte und die Entstehung der US-Subprime-Krise begünstigte. Aufgrund dieser Fehleinschätzungen ist es nicht verkehrt, auch die einzelnen Urteile über die Kreditwürdigkeit der Länder der Eurozone anzuzweifeln. Denn damals war offensichtlich der Blick in die Zukunft getrübt. Das ist durchaus auch heute möglich.

Auch ein gewisses Messen mit zweierlei Maß kann nicht von der Hand gewiesen werden. Will man etwa von den Problemen der USA ablenken? Denn Amerika und seine Bundesstaaten ächzen unter einer biblischen Schuldenlast. Da ist es nicht ausreichend, dass Fitch die Bonitätsstufe Minnesotas gerade mal um eine Note herunternimmt, wenn die Behörden ihre Arbeit eingestellt haben und die Bediensteten kein Gehalt mehr bekommen.

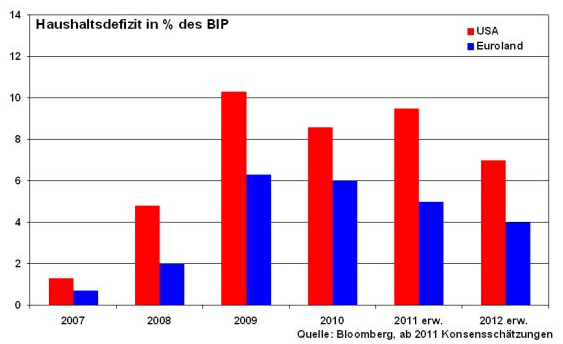

Und aufgrund der Schützengrabenpolitik von Republikanern und Demokraten bezüglich der US-Schuldengrenze, die spätestens bis zum 2. August angehoben werden muss, steht die Zahlungsfähigkeit der Amerikaner auf dem Spiel. Schon jetzt wird über konventionelle Notmaßnahmen wie Zahlungsaufschübe, Prioritäten bei Auszahlungen und sogar Umgehungen des Kongresses bei der Aufnahme neuer Schulden - das ist eines der Königsrechte des Parlaments - nachgedacht. Und all das sind keine Gründe, die Bonität der USA seitens der Rating-Agenturen konkret in Zweifel zu ziehen? Amerika steht nicht besser da als Euroland. Das zeigt auch die Entwicklung der jährlichen Neuverschuldung zur Wirtschaftsleistung. Hier schneidet die Eurozone insgesamt sogar deutlich besser ab.

Spätestens jetzt ist die Frage angebracht, ob die Rating-Agenturen nicht eine unverhältnismäßig große Marktmacht besitzen.

Unbestreitbar ist, dass die euroländischen Peripheriestaaten Probleme haben. Letztlich muss aber unterschieden werden zwischen Griechenland, dass seinen Sparauflagen definitiv hinterher hängt und das auch politisch in hohem Maße instabil ist und Portugal, dass seinen Sparanforderungen nachkommt. So setzt die neue Regierung jetzt die von der Vorgängerregierung getroffenen Sparbeschlüsse um.

Warum sollen Länder der Eurozone überhaupt noch versuchen zu sparen. Muss man nicht zunächst einmal abwarten, wie sich die Sparbemühungen darstellen, bevor ein Urteil gefällt werden kann? Das Procedere der Rating-Agenturen ist ein Musterbeispiel für das Phänomen der self fulfilling prophecy. Nach den Abstufungen mit der Folge steigender Zinsen ist ein Land nicht mehr handlungsfähig und braucht schließlich den Rettungsschirm. Im Augenblick scheint man sich auf Portugal einzuschießen.

Ebenfalls drängt sich der Verdacht auf, dass der Veröffentlichungszeitpunkt der Bonitätsherabstufungen eher taktisch gewählt zu sein scheint. Oder ist es Zufall, dass Moody’s durch die plötzliche Abstufung Portugals eine Einigung über das zweite Rettungspaket wissentlich erschwert? De facto werden die Euro-Länder als Geiseln genommen.

Leider hat die Eurozone zur Zeit keine Chance, eine eigene Rating-Agentur zu gründen. Diese würde zum jetzigen Zeitpunkt als Instrument gewertet, den Euro-Ländern und damit sich selbst bessere Bonitätsnoten zu gewähren. Auch im aktuell angeschlagenen Zustand der Eurozone wären die politischen Abstimmungsprozesse über Bewertungsfragen zwischen den vielen Euro-Ländern wohl zu schwierig. Und einfach die schlechten Rating-Noten der amerikanischen Agenturen zu ignorieren, macht aufgrund ihrer Marktmacht in einem globalen Finanzsystem auch keinen Sinn. Euroland kann nur seine Hausaufgaben machen und politisch alles daran setzen, dass die Rest-Eurozone gerettet wird. Der Zusammenhalt Eurolands durch eindeutige Handlungsstrategien ist gefragt. Wenn die Wölfe angreifen, muss man eine klare und vor allem geschlossene Verteidigungsstrategie verfolgen. Unabhängig davon sollte man von den Rating-Agenturen immer sehr deutlich eine vollständig Transparenz ihrer Entscheidungen und Urteilsbegründungen einfordern, die sich auch an den Bewertungen anderer Problemländer wie den USA, Großbritannien und Japan messen lassen müssen.

Weltwirtschaftliche Gefahren…

Die durchwachsenen Konjunkturnachrichten nehmen nicht ab.

Über den Sommer wird sich entscheiden, ob die jüngste Schwäche der US-Wirtschaft nur vorübergehend ist, also auf Einmal-Effekte wie den Ölpreisanstieg und die unterbrochenen Zulieferketten aus Japan zurückzuführen sind oder ob die tiefgreifenden Strukturprobleme der USA eine klar nachhaltige Erholung verhindern.

In China wird angesichts der drohenden Konjunkturüberhitzung und der steigenden Inflation weiter geldpolitisch gebremst. Mittlerweile liegt der Leitzins bei 6,56 Prozent. Und neben der Immobilienblase sind bereits weitere Probleme am Horizont sichtbar. Schätzungen von Moody’s zufolge fällt die Verschuldung der chinesischen Provinzen und Kommunen mit insgesamt ca. 1,47 Billion Euro um ein Drittel höher aus als offiziell ausgewiesen. Damit steigt auch der Anteil notleidender Kredite, was den chinesischen Bankensektor und damit die zweitgrößte Volkswirtschaft der Welt langfristig in Schieflage bringen könnte.

Grundsätzlich muss sich China das Negativbeispiel Japan vor Augen führen, dass in den 80er-Jahren zu sehr auf Anlageinvestitionen wie Immobilien setzte und dem anschließenden Platzen der Immobilienblase nichts Adäquates entgegenzusetzen hatte.

…werden (geld-)politisch bekämpft

Trotz der durchwachsenen wirtschaftlichen Nachrichtenlage der letzten Wochen ist aber dennoch nicht mit einer deutlichen Wirtschaftsschwäche zu rechnen.

In Euroland wird sich die Politik so oder so auf ein zweites Rettungspaket für Griechenland einigen und die Staatengemeinschaft im Status quo - mit allerdings instabilen Methoden - vorerst retten.

In den USA werden die fiskal- und geldpolitischen Instrumente weiter zur Stimulierung der Konjunktur eingesetzt. Dazu gehört auch, dass man sich kurz vor Toresschluss auf eine wie auch immer geartete Erhöhung des Schuldenlimits einigen wird. Das Wirtschafswachstum wird zwar im Vergleich zu früheren Phasen geringer ausfallen, aber ein double dip wird man mit aller Kraft verhindern. Schon jetzt deutet ein wieder etwas freundlicherer ISM-Einkaufsmanagerindex für das Verarbeitende Gewerbe zumindest eine Verstetigung des US-Wirtschaftswachstums an.

In China ist eine leichte Abkühlung des Wirtschaftswachstums von 10,3 im Jahr 2010 auf 9,5 Prozent im Jahr 2011 in Folge der geldpolitischen Bremsmaßnahmen spürbar. Zur Verhinderung einer deutlichen Konjunkturdelle wird der Fünfjahresplan von der chinesischen Regierung so strikt wie möglich umgesetzt. Dabei soll der Binnenkonsum als zweites chinesisches Konjunkturstandbein zügig aufgebaut werden.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.