Realitätsdämmerung in der Euro-Politik?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Euro-Krise gewinnt weiter an Dramatik. So wurden nun die Bonitätsnoten von zwei französischen Großbanken aufgrund ihres starken Engagements in griechischen Staatstiteln von der Rating-Agentur Moody’s heruntergestuft. Die Euro-Krise ist damit nicht mehr nur ein Phänomen der Peripherie. Diese Entwicklung hat die Unsicherheit am Interbankenmarkt nur noch weiter geschürt. Das Resultat ist Liquiditätsdürre.

Die internationalen Notenbanken haben noch in guter Erinnerung, zu welchen fatalen realwirtschaftlichen Konsequenzen die mangelnde Liquiditätsversorgung nach der Lehman-Pleite geführt hat. Um möglichen Liquiditätsengpässen entgegenzuwirken, stellt die EZB in einem konzertierten Vorgehen mit den anderen großen Notenbanken den europäischen Banken unbegrenzt US-Dollar-Liquidität zur Verfügung.

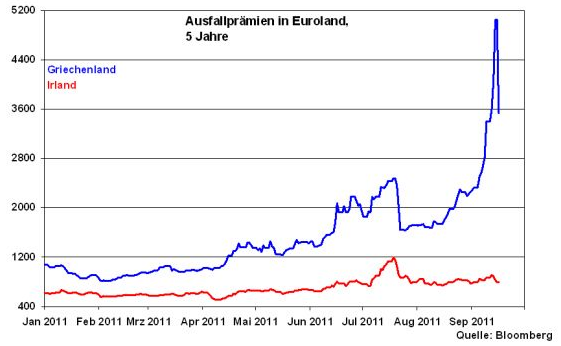

So entspannend diese Aktivitäten auch kurzfristig wirken mögen, sie entsprechen eher der Behandlung von Symptomen. Die Ursache der Unsicherheit ist die politische Krise der Eurozone, das Fehlen einer klaren Perspektive. Die Finanzmärkte fordern hier Klarheit. Ihre Mahnung ist am Markt für Kreditausfallversicherungen deutlich zu hören. Hier notieren 5-jährige griechische Ausfallprämien trotz einer zuletzt zu beobachtenden Entspannung auf einem Niveau, das deutlich die Zahlungsunfähigkeit zum Ausdruck bringt. Die Ausfallprämien von Irland bleiben hingegen stabil.

Es wird immer offensichtlicher, dass Griechenland von den Finanzmärkten als zu schwach betrachtet wird, um in der Eurozone zu verbleiben. Das Euro-Korsett, das keine Währungsabwertung erlaubt, beschneidet das Wirtschaftswachstum, das wiederum aber existenziell notwendig ist, um Schulden überhaupt zurückzuzahlen. Es ist immer wieder erstaunlich, dass sich die Politik vor der geschichtlich einwandfrei bewiesenen Erkenntnis verschließt, dass Abwertungen ein sehr sinnvolles Instrument sind, den finanziell angeschlagenen wieder eine volkswirtschaftliche Perspektive zu verschaffen.

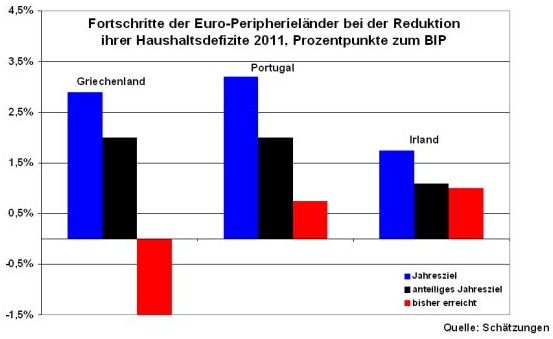

Trotz aller verabschiedeten Sparmaßnahmen und Reformen liegt Griechenland in seinem Sparprogramm nicht nur dramatisch zurück, es hat seit Jahresbeginn sogar massive Rückschritte gemacht. Statt das Haushaltsdefizit 2011 um gut 2,5 Prozentpunkte abzubauen, wird es vermutlich um 1,5 Prozentpunkte steigen. Auch Portugal hinkt sehr deutlich seinen Sparzielen hinterher, wenn auch nicht so massiv wie Griechenland. Dagegen ist Irland fast im Plan.

Grafik der Woche: Fortschritte der Peripheriestaaten bei der Reduktion ihrer Haushaltsdefizite 2011

Die Finanzmärkte machen zweifellos deutlich, dass sie einen Austritt Griechenlands aus der Europäischen Währungsunion beschlossene Sache erwarten. Und auch in punkto Portugal ist die fundamentale Basis zu schwach, um im Euro-Korsett wirtschaftlich überleben zu können.

Kontrollierte Insolvenz Griechenlands verkraftbar

Der Politik muss klar sein, dass das sogenannte „alternativlose“ Festhalten an der Euro-Mitgliedschaft Griechenlands überhaupt keine Gewähr dafür ist, dass der Dominoeffekt auf andere Länder verhindert wird. Denn mittlerweile ist die politische Skepsis gegenüber weiteren Hilfszusagen in den Staaten der Europäischen Union so groß, dass die Gefahr einer Ablehnung durch die Parlamente der Geberländer durchaus gegeben ist. Dann wäre ein politisches Ende der Eurozone kaum mehr aufzuhalten. Die Folgen an den Staatsanleihemärkten wären im Vergleich zum Austritt von lediglich zwei Ländern sicherlich weit schlimmer.

Wenn man an der fundamental klaren Erkenntnis nicht vorbei kommt, dass eine Staatsinsolvenz Griechenlands nicht zu vermeiden ist, dann sollte sich die Politik schnellstmöglich um einen sinnvollen Plan B kümmern, der verhindert, dass es in der Folge zu unkontrollierbaren Verwerfungen kommt. Anstatt kostspielige Garantieerklärungen für Staatsschulden nach dem Gießkannenprinzip, die ohnehin nicht fruchten, abzugeben, ist der Königsweg die gezielte Rekapitalisierung von denjenigen Banken, die bei einem Austritt von Euro-Ländern in Schieflage geraten. Der Ausfall auch nur einer systemrelevanten Bank kann heute gravierendere Konsequenzen an den Finanzmärkten auslösen, als dies nach der Lehman-Pleite der Fall war. Ein Übergreifen auf die Realwirtschaft lässt schließlich ganze Volkswirtschaften in Schieflage geraten. Der negative Dominoeffekt auf weitere Euro-Länder wäre in Gang gesetzt. Genau diese Abfolge konnte z.B. in Deutschland beobachtet werden. Noch im Sommer 2008 strotzte die deutsche Volkswirtschaft vor lauter Kraft. Und ein Jahr später befand sich Deutschland in der schlimmsten Nachkriegsrezession.

Bankenrekapitalisierung vor Rettungsschirmen favorisieren

Im Übrigen warum sollte man 100 Prozent von Griechenland retten? Es ist doch effizienter, die nicht griechischen EU-Banken zu stützen, die aber für die zukünftige Stabilität des euroländischen Finanzsystems entscheidend sind. Mit nur etwa 20 Prozent der griechischen Staatsanleihen, die sich im Besitz jener Banken befinden, ist die Bankenrettung deutlich weniger aufwändig.

Dem gegenüber werden bei der Lösung über Rettungsschirme schließlich die gesamten Staatsschulden eines prekären Landes verbürgt werden müssen. Diese finanziellen Risiken sind auch von Deutschland nicht mehr zu tragen. Die Gefahr liegt auf der Hand, dass die deutsche Bonität gefährdet wird und Herabstufungen durch die Rating-Agenturen erfolgen. Die kostengünstigere Lösung - die Bankenrekapitalisierung - geht dagegen schonend mit dem Geld des Steuerzahlers um. Es wird nur dort Geld bereitgestellt, wo es auch tatsächlich gebraucht wird.

Diese Zuführung von Kapital durch den Staat könnte in Form stiller Einlagen oder bevorrechtigter Aktien geschehen, die den Steuerzahlern bei späterem Wiederverkauf sogar einen Gewinn und zwischenzeitliche Ausschüttungen erbringen können. Während sich ein in die Insolvenz gehender Staat seinen Zahlungsverpflichtungen sanktionsfrei zu Lasten der Steuerzahler entziehen kann, ist dies bei einer der nationalen Rechtsprechung unterliegender Bank, die den Staat als Eigner hat, nicht möglich. Insgesamt ist es eine sinnvolle Investition des Geldes der Bundesbürger.

Überhaupt im Falle einer Pleite von Griechenland, Portugal und zusätzlich sogar Irland hätten deutsche Banken 20 Mrd. Euro an Verlusten - bei einem unterstellten Schuldenschnitt von 50 Prozent - zu erleiden. Diesen Ausfall könnte der Staat stemmen. Zum Vergleich: Der Deutsche Bundestag stimmt Ende September über einen Bürgschaftsrahmen bis zu 253 Mrd. Euro, also 80 Prozent des Bundeshaushalts ab. Für diese Summe muss Deutschland haften, wenn die Kreditnehmer ausfallen. Grundsätzlich muss die Verhältnismäßigkeit gewahrt bleiben.

Nach der Insolvenz gibt es wieder Perspektiven

Die Folgen einer Insolvenz Griechenlands sollen nicht verharmlost werden. Mit dem Austritt Griechenlands aus der Eurozone würde ein Präzendensfall geschaffen. Denn historische Muster für einen Austritt und damit eine Pleite eines Landes, das in einer Währungszone eingebunden ist, liegen bis dato nicht vor. Das aktuelle Kaputtsparen Griechenlands, das dem Land jede auch soziale Perspektive nimmt, muss aber gegengerechnet werden. Im Grunde ist Griechenland so oder so, in oder außerhalb der Eurozone ein Insolvenzfall. Also geht es darum, die am wenigsten schmerzhafte Lösung zu finden. Eine geordnete, im Detail geplante Insolvenz Griechenlands, die nicht über Nacht und damit schockierend auf die Finanzmärkte einwirkt, erlaubt den Griechen über die Währungsabwertung ihre Probleme wieder in den Griff zu bekommen. Historische Beispiele wie z.B. die Rekonvaleszenz der asiatischen Ländern nach der Asien-Krise 1997/98 oder Argentiniens nach seiner massiven Krise zu Beginn des Jahrhunderts zeigen deutlich, dass Pleiten mit anschließenden Währungsabwertungen durchaus sehr positive Folgen haben können. Natürlich müssten auch knallharte Reformen, z.B. in der öffentlichen Verwaltung, geschehen. Insgesamt könnte man Griechenland damit sogar wieder den Wiedereintritt in die Eurozone in Aussicht stellen.

Die Politik ist in der Bringschuld

Die Euro-Politik steht jetzt vor der alles entscheidenden Frage, ob sie die Kraft für die Bankenrekapitalisierung aufbringt oder die bisherigen, wenig fruchtenden Rettungsaktionen fortsetzt. Allerdings sollte man sich schnell zügig um deren Umsetzung kümmern. Die Finanzmärkte werden das Zeitfenster nicht mehr allzu lange aufhalten.

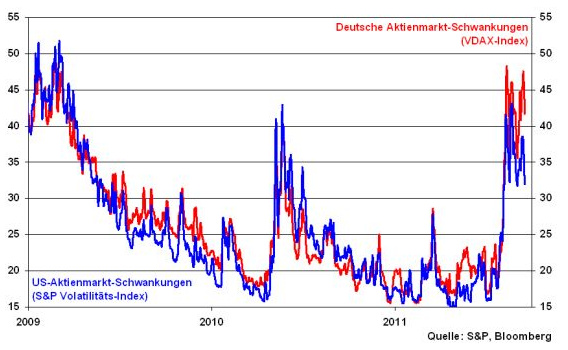

Deutscher Aktienmarkt bleibt volatil

Die Liquiditätsausstattung seitens der Notenbanken ist ein Stimulierungsfaktor. Für einen nachhaltigen Aufschwung, der mehr als eine Zwischenerholung ist, braucht der Aktienmarkt jedoch politische Führung. Angesichts der anhaltenden Richtungslosigkeit der Politik bleibt die Lage auf dem deutschen Aktienmarkt schwankungsanfällig. Jede Neuigkeit wird als Kauf- bzw. Verkaufssignal gewertet, was auch weiterhin zu einer hohen Volatilität im Markt führt. Aktuell ist diese ähnlich hoch wie beim ersten Aufflammen der Euro-Krise im Mai 2010. Dabei ist eine Entkopplung der deutschen von der US-amerikanischen Schwankungsanfälligkeit zu beobachten. Aufgrund der Euro-Krise zeichnen sich deutsche Aktien durch eine höhere Volatilität aus.

Der DAX hat den Widerstand bei 5345 Punkten hinter sich gelassen. Aus charttechnischer Sicht deutet das auf eine weitere Erholung hin. Oberhalb der Marke von 5505 Punkten sind Kursgewinne bis in den Bereich bis 5640 und darüber hinaus bei 5775 Punkten möglich. Unterhalb der 5505 Punkte-Marke gewinnen die Bären aber wieder die Oberhand, so dass Kursabgaben bis mindestens zur Unterstützung bei 5450 Punkten und darunter bei 5375 Punkten zu erwarten sind.

Und was passiert in der nächsten Woche?

Nächste Woche sind alle Augen auf das Treffen der US-Notenbanker gerichtet, auf dem Fed-Chef Ben Bernanke zusätzliche geldpolitische Maßnahmen zur Stützung der Konjunktur bekanntgeben wird.

In Europa werden die vorläufigen Einkaufsmanagerindices für das Verarbeitende Gewerbe veröffentlicht, die auf eine stärkere Verlangsamung des Wirtschaftswachstums in der Eurozone hindeuten. Auch der in Deutschland erscheinende ZEW-Geschäftsklimaindikator dürfte ein ähnliches Bild bieten.

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.