Politik klebt wie Kaugummi am Schuh

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Das politische Grundrauschen in der Eurozone ging auch in dieser Woche weiter. Um die Zustimmung Finnlands zum zweiten Hilfspaket für Griechenland nicht zu gefährden, soll die Sondervereinbarung zwischen Finnland und Griechenland in Bezug auf Individualsicherheiten für die neuen griechischen Kredite nun durch die Euro-Gruppe gutgeheißen werden.

Damit trägt man diesen bilateralen Sonderfall auf eine höhere Ebene und anstatt möglichen, dann folgenden Forderungen anderer Staaten den Nährboden zu entziehen, schafft man einen Präzedenzfall, der Nachahmer finden könnte. Wie will man überhaupt noch Klarheit in das multilaterale Rettungspaket bringen?

Um die Forderungen nach Individualsicherheiten sinnvoll zu erfüllen, müssten letztlich die wirtschaftlich stärkeren Geberländer mit weiteren Sicherheitsgarantien für Griechenland belastet werden. Dabei scheint man zu vergessen, dass sich auch in diesen Staaten, wie z.B. den Niederlanden oder insbesondere Deutschland, das bereits mit über 200 Mrd. Euro an Garantien mit haftet, der Widerstand in der Politik und auch in der Bevölkerung gegen weitere Rettungsaktionen verdichtet.

In Deutschland ist angesichts der Abstimmung über die Reform des Euro-Rettungsfonds EFSF sogar eine politische Krise nicht auszuschließen. Daran dürfte auch die Billigung des Rettungsfonds durch das Bundesverfassungsgericht am 7. September - es wird vermutlich der Politik Rückendeckung geben - nichts ändern, auch wenn es mehr Mitspracherechte des deutschen Parlaments anmahnen dürfte. Käme das Gericht wider Erwarten zum Schluss, dass die Bürgschaften rechtswidrig sind, würde die Euro-Krise politisch eskalieren.

Und kommt schließlich Ende September keine klare Koalitionsmehrheit im Euro-Musterland - und größtem Nettozahler - Deutschland zustande, würde dem euroländischen Skeptizismus ohnehin viel Wasser auf die Mühlen geleitet. Die dann nicht mehr zu leugnende Verunsicherung würde sich auch an den Finanzmärkten noch deutlicher niederschlagen.

Der sehr schwierige euroländische Entscheidungsfindungsprozess würde politisch weiter gelähmt. Das Zeitfenster für die nachhaltige Rettung der Währungsgemeinschaft wird immer kleiner und gleichzeitig drängender.

Finanzmärkte in unsicherem Fahrwasser

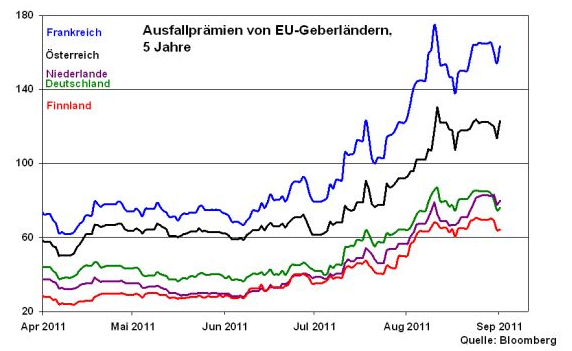

Fast spiegelbildlich dazu breitet sich die Unsicherheit an den Finanzmärkten aus. Neben den starken Verwerfungen am Aktienmarkt wird dies auch bei der Bonitätsbeurteilung von vergleichsweise stabilen Euro-Ländern deutlich. Die Unsicherheit lässt keine Inseln der Glückseligkeit mehr übrig. Denn selbst die Ausfallprämien bonitätsstarker Länder sind seit dem Beschluss über das Rettungspaket 2.0 für Griechenland Ende Juli im Trend teilweise deutlich angestiegen. Das gilt im Übrigen auch für Deutschland.

Eine Verschärfung der Euro-Krise bekämpft die Europäische Zentralbank mit allen Mitteln. Eine Fortsetzung des Zinserhöhungstrends der EZB ist daher nicht zu erwarten. Grundsätzlich brauchen Italien und Spanien die Schützenhilfe der EZB, um sich aus ihrer misslichen Schuldenlage befreien zu können. Der EZB ist wohl bewusst, dass schon die Schieflage einer der beiden Staaten die Finanzkraft der Geberländer überstrapazieren würde. Ein Zusammenbruch der Eurozone, unterstützt durch ein Bombardement von Herabstufungen der Rating-Agenturen, wäre eingeleitet.

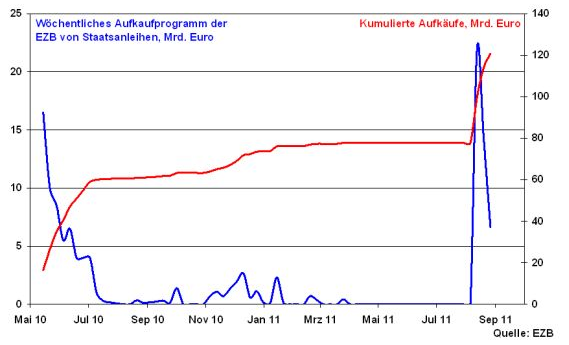

In der Konsequenz blieb der EZB daher auch in der abgelaufenen Woche nichts anderes übrig, als im Rahmen ihres Anleiheaufkaufprogramms bereits die dritte Woche in Folge stabilisierend einzugreifen und ein weiteres Mal u.a. italienische und spanische Staatsanleihen aufzukaufen. Das gesamte Aufkaufvolumen der Woche belief sich dabei auf 6,65 Mrd. Euro. Mittlerweile haben sich die Aufkäufe von Staatsanleihen seitens der EZB auf 120 Mrd. Euro angehäuft.

Im Gegensatz zu Italien hat Spanien den ersten Markttest aber nicht ganz unbeschadet überstanden. Für die Neuemission von 5-jährigen Staatsanleihen musste das Land eine Rendite von 4,49 Prozent bieten, was oberhalb der Rendite am sekundären Anleihemarkt von 4,25 Prozent liegt. Aus diesem Grund nahm Spanien auch nur ein Volumen von 3,6 Mrd. anstatt den zunächst geplanten 4 Mrd. Euro auf. Das deutet darauf hin, dass die EZB auch in Zukunft weiter stützen wird.

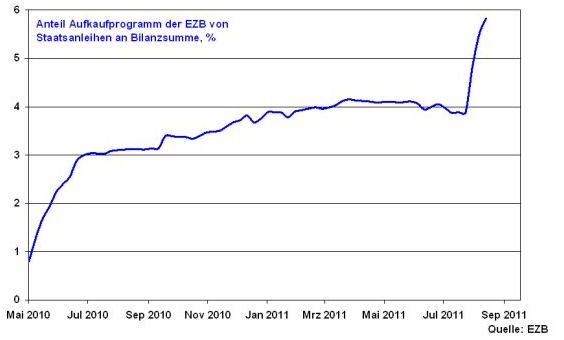

Bedenklich ist dabei, dass sich der Anteil aufgekaufter Staatsanleihen an der Bilanzsumme der EZB auf mittlerweile knapp sechs Prozent erhöht hat. Umfangreiche Risikoinvestments der EZB sind damit nicht mehr zu leugnen.

Unabhängig von den Stützungsmaßnahmen der EZB, die neben Italien und Spanien auch Griechenland und Portugal betreffen, beurteilen die Finanzmärkte deutlich, bei welchen Staaten langfristig kaum Chancen bestehen, dass sie den Weg der stabilitätspolitischen Tugend wieder betreten.

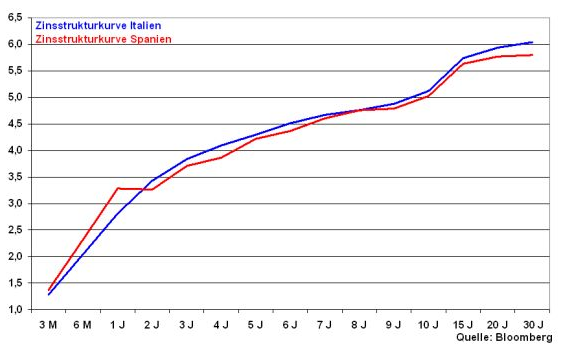

Betrachtet man die Zinsstrukturkurve von Spanien und Italien, so weist diese einen normalen Verlauf aus mit niedrigen Zinsen am kurzen und höheren am langen Ende. Diese signalisieren grundsätzlich keine massiven Vertrauensstörungen. Es herrscht Vertrauen in die wirtschaftliche Perspektive.

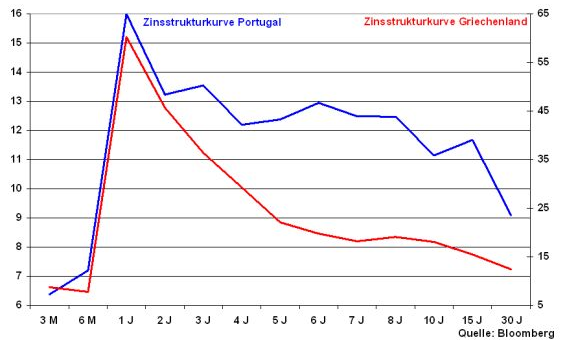

Im starken Kontrast dazu stehen Griechenland und Portugal, die über inverse Zinsstrukturkurven verfügen. Für einjährige griechische Anleihen werden Renditen von über 60 Prozent verlangt, die weit über den absolut hohen Zinsen für 10-jährige griechische Staatsanleihen von knapp 20 Prozent liegen. Das Misstrauen der Finanzmärkte in die Bewältigung der Schuldenkrise ist extrem hoch. Diesen Staaten wird schlichtweg keine wirtschaftliche Perspektive zugebilligt.

Wo bleiben die harten Schnitte der Euro-Politik?

Um diesen beiden Staaten langfristig eine wirtschaftliche Perspektive bieten zu können sowie - und darauf kommt es an - eine Ansteckung Italiens und Spaniens zu verhindern, um schließlich Euroland im Kern zu erhalten, bleibt die Königsdisziplin der europäischen Politik, unkonventionelle und harte Maßnahmen zu ergreifen. Wenn bereits eine griechische Parlamentskommission zu dem Schluss kommt, dass die Schuldenprobleme ihres eigenen Landes angesichts einer um bis zu fünf Prozent schrumpfenden Wirtschaft nicht mehr kontrollierbar sind und es damit seine Hausaufgaben nicht erledigen kann, sollte man die Scheuklappen in den Geberländern abnehmen und der harten Realität in das Auge schauen. Die Rettungsaktionen stärken die schwachen Länder nicht, aber sie schwächen die starken. Bei nicht zu leugnender Perspektivlosigkeit muss man reagieren und diese Länder aus dem Korsett der Eurozone aussteigen lassen. Hier gibt es für sie - Griechenland und Portugal - keine Chance, nur weitere, insbesondere soziale Risiken.

Im Gegensatz dazu können ein Austritt aus der Eurozone und die sich damit einstellenden positiven Effekte über z.B. eine Währungsabwertung in absehbarer Zeit wieder zu Wachstum und damit zu einer wirtschaftlichen Perspektive führen und liegen so letztlich auch im eigenen Interesse der Peripheriestaaten. Im Übrigen werden in der Wirtschaftstheorie Abwertungen als notwendiges Ventil zum Ausgleich von volkswirtschaftlichen Ungleichgewichten betrachtet.

Die Rettungsgelder für die Krisenländer würden zur Rekapitalisierung des euroländischen Bankensystems bessere Verwendung finden. Die Zuführung von neuem Kapital ist nach der Einschätzung des IWF und der europäischen Bankenaufsicht EBA ohnehin dringend erforderlich. Die Politik muss hier anerkennen, dass sie aufgrund ihrer Untätigkeit in punkto klarer Lösungsschritte für die Eurozone, gepaart mit einer anhaltend breiten, teilweise widersprüchlichen Diskussion auch für eine Verunsicherung zwischen den Banken mitverantwortlich ist.

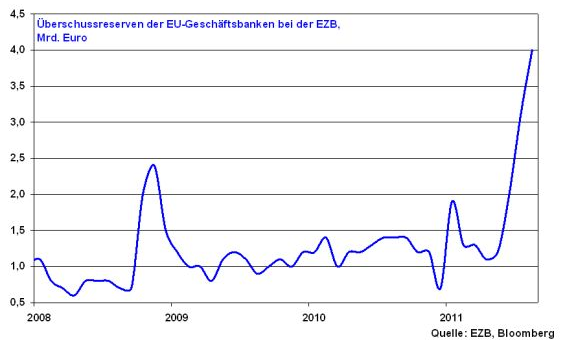

Banken in bestimmten Regionen des Euro-Gebiets bevorzugen es, ihre überschüssige Liquidität bei der EZB zu deponieren, anstatt sie an andere Banken auszuleihen. So haben sich die von den Geschäftsbanken bei der EZB geparkten Überschussreserven bereits deutlich erhöht.

Im Übrigen bietet die unklare politische Gemengelage genügend Angriffsfläche. Amerika hat somit eine wunderbare Spielwiese, von den eigenen Schwächen im US-Bankensystem abzulenken. Analysiert man zurzeit die amerikanische Finanzpresse und ihre scharfe Kritik an europäischen Banken, muss man den Eindruck haben, dass die Quelle allen Finanzübels in Europa entspringt. Hedge-Fonds nehmen diesen Rückenwind gerne auf, um die europäischen Banken über z.B. Leerverkäufe zu attackieren.

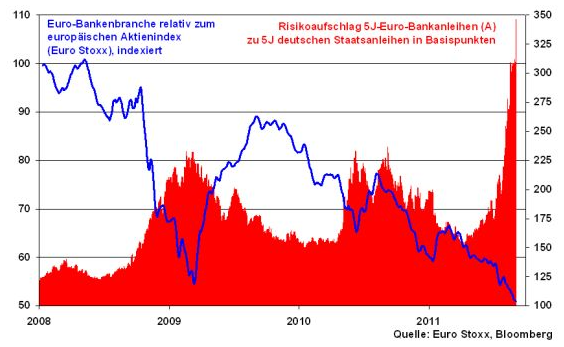

In der Konsequenz hat die euroländische Bankenbranche gegenüber dem europäischen Aktienindex Euro Stoxx nicht nur dramatisch verloren. Sie entwickelt sich sogar schwächer als nach der Lehman-Pleite. Und auch der Risikoaufschlag liegt deutlich höher als zu der damaligen Krisenzeit.

Grafik der Woche: Euro-Bankenbranche relativ zum europäischen Bankenindex und Risikoaufschlag europäischer Bankanleihen mit A-Rating

Unsicherheit lässt sich nur mit Sicherheit bekämpfen. Es ist mittlerweile schon langweilig, von der Euro-Politik immer wieder die dazu erforderlichen Schritte einzufordern. Aber offenbar sind die euroländischen Finanzminister ja noch nicht einmal in der Lage, in der gesamten Eurozone Leerverkäufe zu verbieten. Geschlossenheit sieht anders aus.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.