Pay and Pray

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Troika aus EZB, Europäischer Kommission und IWF hat sich geeinigt: Griechenland soll Ende Juni die nächste Auszahlung aus dem Hilfsprogramm von EU und IWF über 12 Mrd. Euro erhalten, obwohl das Land die geforderten Einsparmaßnahmen als zuvor vereinbarte Bedingung nicht erfüllt hat. Aber die Sparbemühungen wurden als positiv beurteilt. Für die Politik ist dies mittlerweile als Argument völlig ausreichend. Insofern ist aus dem Stabilitätspakt nicht nur eine Transferunion geworden. Es ist de facto sogar eine Transferleistungsunion, da mittlerweile Leistungen - wie beim Kindergeld - ohne erbrachte Gegenleistung gewährt werden. Immerhin ist der Zeitgewinn da: Eine Zahlungsunfähigkeit der Griechen, also der Staatsbankrott im Juli, wird verhindert.

Und da die Troika keine Chance sieht, dass sich Griechenland ab 2012 wieder zu erträglichen Bedingungen an den Märkten refinanzieren kann, ist zusätzlich ein neues Rettungspaket geplant. Die Griechen sollen als Gegenleistung noch mehr einsparen, die öffentliche Beschäftigung massiv zurückführen, die Steuern erhöhen und die Vermögensbestände des Landes noch schneller verkaufen.

Angesichts der bereits äußerst angespannten sozialen Lage ist es allerdings mehr als fraglich, ob dieses Sparpotenzial politisch noch umsetzbar ist. Und welcher Investor wird bereit sein, in Griechenland zu investieren, wenn die Firmen teilweise wenig gesund und gewinnträchtig sind. Wie sollen Kapitalgeber angesichts starker Gewerkschaften überhaupt Kostensenkungen umsetzen, die natürlich auch bei den wenig effizienten und kostenträchtigen Beschäftigungsverhältnissen ansetzen müssen? Und überhaupt besteht nicht die Aussicht, dass man so manches Unternehmen in einem Jahr günstiger bekommt? Der Verkauf des sogenannten Tafelsilbers wird also realistisch betrachtet kaum die erwarteten Erlöse von 50 Mrd. Euro erbringen.

Ein wirklicher Plan für Griechenland muss her

Die erneute Abstufung der Bonität Griechenlands durch die US-Rating-Agentur Moody’s mit der Begründung, das Land bekomme seine Finanzlage ohne eine Umschuldung nicht in den Griff, zeigt überdeutlich, dass die griechische Lösung langfristig deutlich komplizierter ist, als nur neues Rettungsgeld zu gewähren und bei Gegenleistungen gnädig zu sein. Die stärkere Kontrolle des griechischen Einsparprogramms durch die Einführung einer euroländischen Agentur (z.B. Euro-Finanzministerium) ist sicherlich zu begrüßen. Der Druck muss glaubhaft aufgebaut werden.

Aber neben diesem technischen Aspekt ist das entscheidende Problem die Strukturschwäche der griechischen Volkswirtschaft. Zur Abhilfe muss sich ein "Marshall-Plan" an den griechischen Standortfaktoren orientieren. Ein bunter Industrieaufbau, der den zahlenden Geberländern auch noch Konkurrenz gerade auch auf dem Arbeitsmarkt macht, wird nicht möglich sein. Das Geschäftsmodell der Griechen könnte aber in Landwirtschaft, Tourismus, Solarenergie und in einer Exortdrehscheibe im Südosten Europas und arabisch-indischen Raum liegen. Das wäre auch eine Perspektive für die Griechen selbst. Dazu wird man aber Zeit brauchen.

Bei einem neuen Rettungspaket soll sich der private Sektor, also vor allem Banken und Versicherungen, freiwillig beteiligen. Sie sollen sich verpflichten, die Einnahmen aus auslaufenden Anleihen in neue Staatsanleihen der griechischen Regierung zu investieren, damit bei einer Rückkehr an die Kapitalmärkte deren Absatz gesichert wäre. Da die Europäische Zentralbank umfangreich in griechischen Staatsanleihen investiert ist, hat auch sie selbst ein vitales Interesse an diesem Lösungsansatz. Eine Opposition gegen die Euro-Politik käme damit weniger zum Tragen.

Allerdings werden die Gläubiger diese Art der Umschuldung bzw. dieses Risiko ohne Auszahlungsgarantien der Regierungen der Geberländer und damit ihrer Steuerzahler wohl kaum eingehen. Bürgschaften hätten zwar den Charme, dass kein direktes Geld fließt und damit die Steuerzahler zunächst keine Auszahlung zu befürchten hätten. Es wäre aber wiederum nur eine Lösung, die Zeit gewinnt. Es sei denn, die Euro-Politik nutzt diese Zeit, um eine nachhaltige wirtschaftliche Lösung für Griechenland mit einem klaren transparenten Plan zu suchen. Dann hätte sich der Zeitgewinn gelohnt. Die Hausaufgaben sind also klar beschrieben.

Double Dip in den USA?

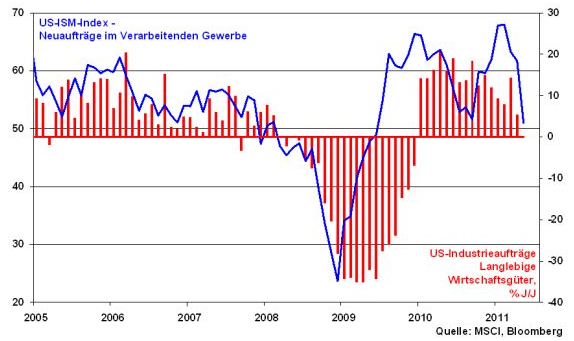

Absolut hat Euroland Probleme. Im Vergleich relativiert sich dieses Bild jedoch. In Amerika muss angesichts der Fülle schlechter Wirtschaftsdaten nun auch der größte Konjunkturoptimist einräumen, dass die nachhaltige Erholung der US-Wirtschaft auf wackeligen Füßen steht. Der ISM-Index für das Verarbeitende Gewerbe notiert mit 53,5 Punkten zwar noch immer im Wachstum signalisierenden Bereich, trübte sich aber stärker ein als erwartet. Auch der ISM-Index für Neuaufträge im Verarbeitenden Gewerbe ist stark rückläufig, was auf einen anschließenden Dämpfer bei den Auftragseingängen in der Industrie schließen lässt.

In der Folge ist damit eine Besserung auf dem lethargischen US-Arbeitsmarkt ebenfalls nicht absehbar. Und damit bleibt die Ladehemmung des US-Konsums weiterhin bestehen.

Im Übrigen werden auch die Probleme auf dem Immobiliensektor nicht weniger. So fielen die Immobilienpreise in den 20 größten Städten auf den tiefsten Stand seit acht Jahren.

Um das Risiko eines double dip-Szenarios zu verhindern, sind weitere Wachstumsimpulse zwingend notwendig. Diese können nüchtern betrachtet nur von der Fiskalpolitik - also neuen Schulden - kommen. Die bisher ausgebliebene Einigung über die Anhebung der US-Schuldengrenze um 2,4 Bio. US-Dollar kann nur politisches Geplänkel sein, da eine Staatsschuldenkrise in den USA im Vorjahr einer Präsidentenwahl sich weder Demokraten noch Republikaner leisten können.

Zumindest wird man sich nicht den Unmut der Rating-Agenturen zuziehen wollen, die angesichts der ausbleibenden Einigung über die neue Schuldengrenze bereits mit der Bonitätskeule gedroht haben. In der Konsequenz höhere Zinsen zur Bedienung der überbordenden Staatsverschuldung wird niemand riskieren.

Zusätzlich wird zur weiteren konjunkturellen Unterstützung der geldpolitische Doppelschlag aus niedrigen Zinsen und üppiger Liquiditätsausstattung auch nach dem Auslaufen von „Quantitative Easing 2“ weitergehen müssen. Es wäre absurd und Amerika-untypisch anzunehmen, dass Amerika nach Lehmann zweieinhalb Jahre die Rettung der Finanzwelt betrieben hat und jetzt, wo das Problem noch nicht endgültig gelöst ist, das Ziel der Haushaltsstabilität verfolgt.

Deutschland braucht keine Konjunktur-Angst zu haben

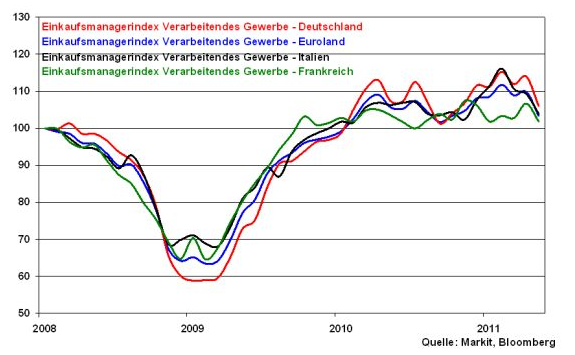

Die Sparmaßnahmen in der Eurozone machen sich langsam bemerkbar und so ist eine Abschwächung der Wachstumsdynamik in Euroland klar zu erkennen, die auch an Deutschland nicht spurlos vorbei geht. Die Einkaufsmanagerindices in den großen Volkswirtschaften haben sich alle leicht eingetrübt, bewegen sich aber noch immer auf hohem Niveau.

Dennoch ist die deutsche Wirtschaft in robuster Verfassung. Das hervorragende Konjunkturklima kommt auch am Arbeitsmarkt an und so liegt die Arbeitslosenquote im Mai mit 7 Prozent auf dem niedrigsten Niveau seit 19 Jahren. Die Industrie in Deutschland plant einen Beschäftigungsaufbau um 400 Tausend Stellen.

Grund zur Sorge um die deutsche Wirtschaft besteht also nicht. Die starke Wachstumsdynamik geht schlichtweg zu mehr Nachhaltigkeit über, was längerfristig auch der Entwicklung des DAX zugute kommt, der Ende 2011 eine Acht vorne stehen haben wird.

Aus charttechnischer Sicht finden sich Unterstützungen bei 7090 und darunter an der 7000 Punkte-Marke. Die Konsolidierung sollte aber die starke Unterstützung des 200-Tage-Durchschnitts bei ca. 6880 Punkten nicht unterschreiten.

Und was passiert nächste Woche?

In Euroland steht die EZB-Zinssitzung an. Sie wird vor den Krisentreffen der Euro-Politiker zur griechischen Frage Ende Juni jedoch keine Entscheidung treffen wollen. Die weitere große Wachsamkeit in punkto Preisstabilität wird sie dennoch im Hinblick auf eine Zinserhöhung im Juli weiter betonen. In Deutschland verdeutlichen solide Auftragseingänge der Industrie den soliden Konjunkturzustand.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.