Markt unter der Lupe: Ich kenne keine Fundamentaldaten mehr, ich kenne nur noch Politik

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Betreibt man heutzutage Kapitalmarktanalyse kommt man an einer politischen Einschätzung nicht nur nicht vorbei. Eigentlich ist sie zum zentralen Analyseobjekt geworden. Das Ergebnis der Analyse ist dabei aber leider ernüchternd. So fehlen sowohl in der Wirtschafts- und Finanzpolitik der USA als auch - Tendenz zunehmend - in Euroland die klaren Strategien. Dieses Vakuum schürt Misstrauen bei Anlegern, denen die Orientierung fehlt, und führt zu Verunsicherungen und damit Eintrübungen der Stimmung an den Aktienmärkten. Der Übergang zu einem Bärenmarkt - lt. Definition sind das Kursverluste ab 20 Prozent - vollzog sich dabei in Europa schlagartig. Am deutschen Aktienmarkt dauerte er lediglich ca. zwei Wochen.

Dieser negative Stimmungsumschwung hinterlässt seine Spuren mittlerweile auch bei der Entwicklung der weltweiten Konjunktur. Denn auch Entscheider der Wirtschaft und der Konsument wissen den Wert von klaren politischen Rahmenbedingungen zu schätzen. Es muss geführt, nicht irritiert werden, so das kleine Einmaleins der politischen Staatskunde.

Die Politik liefert nicht

In Europa wird der im Juli gefasste Beschluss zur Rettung Griechenlands bedenkenlos und ohne Rücksicht auf Glaubwürdigkeit von den Entscheidungsträgern selbst konterkariert. Nach der Forderung Finnlands an Griechenland, Sicherheiten für den finnischen Anteil an den Notkrediten zu erhalten, werden auch in anderen Ländern wie den Niederlanden und Österreich Forderungen nach solchen Individualvereinbarungen laut. Und zuletzt kam auch aus Deutschland - wohlgemerkt aus der Regierungspartei - die Forderung, Goldreserven und Industriebeteiligungen als Sicherheiten für die krisengeplagten Peripheriestaaten zu hinterlegen. Hat man sich einmal überlegt, wie man diese Sicherheiten im Ernstfall verwerten will? Kleben wir dann den Kuckuck darauf und sagen drei, zwei, eins, meins? Gibt es dann neue Eigentümerstrukturen für den Flughafen in Athen? Wie würde wohl die griechische Bevölkerung diese „Demütigung“ auffassen? Mit diesen Sicherheiten würde man im Endeffekt wohl kaum froh. Im Klartext: Es gibt keine Sanktionsmöglichkeiten wie bei einem privaten oder Unternehmensschuldner, der zahlungsunfähig wird.

Kein Ende der Euro-Sklerose

Ohnehin dokumentieren solche Sonderabsprachen genauso wie die auch diese Woche wieder vorgetragenen, vielstimmigen Äußerungen von Regierungsmitgliedern nur die weiterhin zerrüttete politische Lage in Euroland und unterstreichen, dass eine Lösung der Euro-Krise immer schwerer wird, je länger die Suche danach andauert. Bereits jetzt nutzen prominente Vertreter der US-Wirtschaft, und nicht mehr nur die üblichen Verschwörungstheoretiker, wie der ehemalige US-Notenbankchef Alan Greenspan - der doch über das nötige Feingefühl in seiner Wortwahl verfügen sollte - die Gunst der Stunde, um in unverhohlener Klarheit das Ende der Eurozone zu beschwören.

Man muss es sehr ernst nehmen, wenn Alt-Bundeskanzler wie Helmut Schmidt und Helmut Kohl und auch unser Staatsoberhaupt, Christian Wulff, mittlerweile Verlässlichkeit, politische Führung und nachhaltige Lösungsfindung anmahnen. Eine derart geballte Kritik von öffentlichen Größen - man könnte noch viele weitere nennen - hat es bislang in Deutschland nicht gegeben. Das unterstreicht die Dramatik der aktuellen politischen Krise.

Mittlerweile muss man gespannt sein, wie die Abstimmung über das neue griechische Hilfspaket im Bundestag Ende September enden wird. Zum jetzigen Zeitpunkt ist eine klare Mehrheit der Regierungskoalition nicht sicher. Denn die Skepsis vieler Abgeordneter ist ungewöhnlich hoch. Die Debatte dürfte ähnlich dramatisch verlaufen wie in den 70er-Jahren die lebhafte Auseinandersetzung um die Ost-Verträge. Und wenn bei uns - einem eher Euro-freundlichen Land - die Stimmung dabei ist, umzuschlagen, wie ist es da erst um die Stimmung in anderen Euro-Ländern bestellt. Nur eine einzige verlorene Parlamentsabstimmung in einem Land der Eurozone würde die politische Krise in der Eurozone unkontrolliert verschärfen.

Fokus wieder auf die Wirtschaftsperspektive richten

Das Grundproblem der Krise, nämlich die mangelnde Wettbewerbsfähigkeit, einiger Staaten, die längerfristig keine Überlebenschance in der Eurozone haben, wird immer noch nicht berücksichtigt. Schuldenbremsen und massive Einsparungen in Staatshaushalten alleine sind keine nachhaltigen Lösungen. Dieses „Kaputtsparen“ ist die Fahrkarte in die Rezession, da den Ländern zunehmend die wirtschaftliche Basis fehlt, um Schulden zurückzuzahlen. Beste Beispiele sind Portugal und Griechenland, wo die staatlichen Einsparungen geringer ausfallen als die rezessionsbedingten Steuerausfälle. Die sozialen Spannungen in diesen Ländern werden weiter zunehmen und dort die Gefahr unkontrollierbarer politischer Entwicklungen mit Ausstrahlungen auch auf die Finanzmärkte in Euroland insgesamt erhöhen.

Bleiben diese Länder entgegen ihren eigenen Interessen im Euro-Korsett, führt dies zu einer Dauerunterstützung dieser Länder durch die Geberländer, ohne jemals einen dauerhaften Erfolg erzielen zu können. Dann wird man auch an Euro-Bonds trotz aller Dementis der Politik nicht vorbeikommen. Denn die Angriffe der Finanzmärkte auf einzelne Länder werden natürlich nicht aufhören, weil eben deren wirtschaftliche Überlebensgrundlage fehlt. Und dann ist der Haftungsverbund über gemeinschaftliche Anleihen in der Logik vorgezeichnet, weil es schwieriger ist, den Haftungsverbund insgesamt anzugreifen als ein einzelnes Land.

Unabhängig davon, dass zum jetzigen Zeitpunkt die politische Zustimmung in den Ländern für Euro-Bonds alles andere als wahrscheinlich ist, öffnen wir damit aber ein neues Problemfeld. Man kann nicht mehr ausschließen, dass selbst Deutschland von den Rating-Agenturen nach einer vorangegangenen Verwarnung abgestuft wird. Euro-Bonds dokumentieren verbindlich und für jeden klar ersichtlich, dass wir für Problemländer bürgen, ohne deren Perspektive zu verbessern. Ohnehin lieferte der fehlende politische Wille, die wirtschaftlichen Perspektiven in den Fokus zu stellen und wenn nötig auch harte Entscheidungen zu treffen, d.h. wir sprechen von einer politischen Krise, den Rating-Agenturen in der Vergangenheit genügend Argumente für Rating-Abstufungen.

Es hilft nicht zu sagen, dass die heutigen Probleme im Gegensatz zu den Regierungszeiten Helmut Schmidts bzw. Helmut Kohls andere sind. Klare Ansagen, Verlässlichkeit und langfristige Strategien, die auch unkonventionell sind, die weh tun und an denen man auch unabhängig von Umfragen festhält, sind das, was sie schon immer waren: Zeitlos. Der Alternativweg eines Austritts dieser Länder mit der Option, nach gründlicher Erledigung der Hausaufgaben wieder beitreten zu dürfen, sollte dringend überlegt werden.

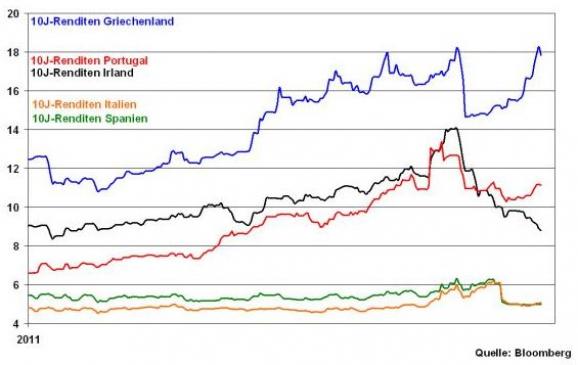

Diese Ansicht scheinen mittlerweile auch die Finanzmärkte - konkret die Rentenmärkte - zu teilen. Die steigenden Renditen in Portugal und vor allem in Griechenland machen deutlich, dass man diesen Ländern keine Chancen für eine nachhaltige Gesundung einräumt. Dies ist nicht verwunderlich, denn in Griechenland wird die Wirtschaftsleistung 2011 um 4,5 Prozent abnehmen und die Schuldenlast um ca. 4 Prozent steigen. D.h. die ergriffenen Maßnahmen der Euro-Politik zeigen keine Erfolge. Dagegen haben sich die Renditen in Irland, Spanien und Italien entspannt. Diesen Ländern traut man zu, dass sie ihre Hausaufgaben erfolgreich abschließen können. So ist Irland in punkto Schuldenabbau im Gegensatz zu Portugal und Griechenland voll im Plan. Der Finanzmarkt macht also deutlich, wer Mitglied der Eurozone bleiben soll und wer nicht. Grundsätzlich ist jede Anstrengung für Euroland gerechtfertigt, aber nicht jede Rettungsmaßnahme alternativlos.

Wo ist das optimistische Amerika?

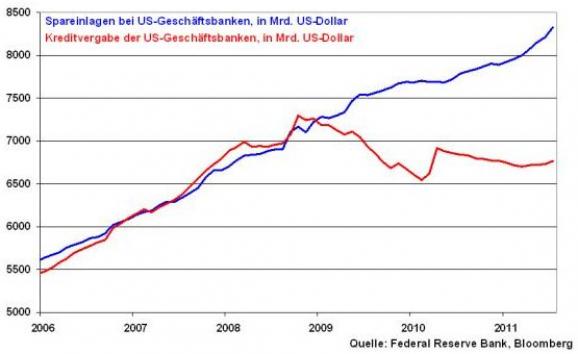

Amerika ist zum Japan Nr. 2 geworden. Die US-Wirtschaft sieht sich letztlich ähnlichen Problemen gegenüber wie Japan seit dem Ende der 90er Jahre. Von der Vermögenspreisinflation bei Immobilien hat sich auch Amerika nicht nachhaltig erholen können. Das Fehlen eines neuen Geschäftsmodells - für die USA wären die Grundsanierung seiner Infrastruktur zum Aufbau einer zweiten Industrialisierung und ein grünes Amerika lohnenswerte Perspektiven - birgt die Gefahr eines double dip, also den Rückfall in die Rezession, der durch die üblichen Konjunktur antreibenden Maßnahmen nicht mehr kompensiert werden kann. Da nutzt es nichts, dass der US-Leitzins genau wie damals der japanische bereits bei quasi-null liegt und auch die Renditen von US-Staatsanleihen und damit die Kreditzinsen niedrig sind. Die ohne Zweifel dramatisch vorhandene Liquidität findet ohne konjunkturelle Perspektive nicht ihren Weg in die Realwirtschaft, z.B. in Form von Krediten.

Was soll die Geldpolitik denn noch tun?

In Ermangelung einer klaren wirtschaftspolitischen Perspektive ruhen die Augen daher wieder auf der US-Notenbank, die sich mit anderen Zentralbanken in Jackson Hole, Wyoming trifft. Die Finanzmärkte erhoffen sich weitere Liquiditätsoffensiven, um eine Vermögenspreisinflation zu begünstigen, die damit die Wirtschaft sozusagen von hinten ankurbelt. Das billige und üppig vorhandene Geld soll also über Aktienkursanstiege den Vermögenseffekt der Anleger erhöhen, die sich darüber wiederum ermutigt fühlen sollen, ihren Konsum zu verstärken.

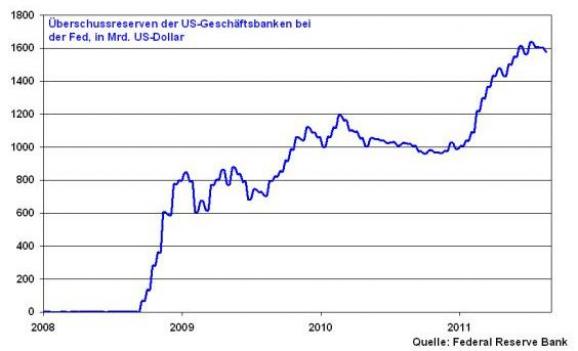

Zunächst hat die Fed keine unmittelbar neuen Unterstützungsmaßnahmen vorgestellt. Sie will den Märkten nicht das Gefühl geben, dass sie ihnen gibt, was sie verlangen. Aber für das nächste offizielle Treffen der US-Notenbank hat sie - gegründet auf dann neuen aktuellen Konjunkturdaten - weitere Hilfsmaßnahmen in Aussicht gestellt. Die Fed kann die Zinsen entlang der Zinskurve sicherlich weiter drücken. Und niedrige Zinsen sind unter normalen Bedingungen ja auch klare Argumente für steigende Aktien. Die Liquiditätshaltung der Geschäftsbanken - sie ist historisch hoch - deutet aber z.Zt. eine nur verhaltene Neigung an, eine klare Liquiditätshausse zu starten.

Robert Halver

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.