"Los Wochos" an den Börsen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In Euroland sind die Sorgenfalten zurück, denn die Botox-Behandlung der EZB in Form der zugeteilten Dreijahreskredite von einer Billion Euro wirkt zwar weiter, wird in ihrer Dosis aber zunächst nicht erhöht. Diese geldmedizinische Behandlungspause erlaubt den Finanzmärkten erneut, die Finger in die europäischen Krisenwunden zu halten. Trotz betriebener Reformen in Italien und Spanien kommen die Altlasten immer wieder zum Vorschein. Nachdem Spanien sein Defizitziel für dieses Jahr von ursprünglich 4,4 auf 5,3 Prozent hoch revidiert hat, folgt nun auch Italien und setzt sein Defizitziel von 1,6 auf 1,7 Prozent herauf. Beide Länder stehen wieder im Fokus der Finanzmärkte.

Allerdings galt bislang Italien als das Enfant Terrible. Schließlich liegt die italienische Schuldenquote mit gut 120 Prozent deutlich über der spanischen von knapp 74 Prozent. Seit März jedoch werden die Iberer zunehmend kritischer gesehen. Denn Italien wird aufgrund seiner besseren Industriebasis eine deutlich freundlichere Erholungsperspektive als Spanien attestiert. Dabei muss man aber schon sagen, dass sich Italien im Augenblick hinter der spanischen Krise verstecken kann. Niemand sollte auf die Idee kommen, dass Italien den Reformstau bereits beseitigt hat, nur weil im Augenblick Spanien in den Fokus der Finanzmärkte geraten ist.

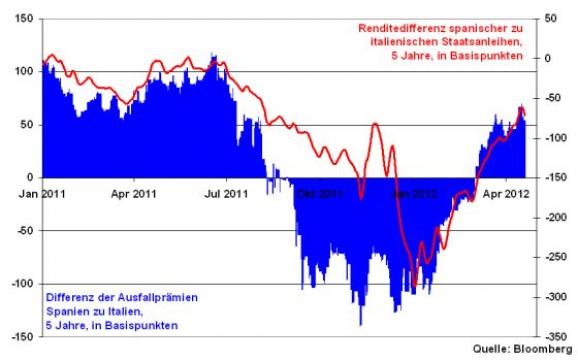

Konkret liegen die spanischen Kreditausfallprämien deutlich über den italienischen. Und der Renditeabschlag spanischer zu italienischen Staatsanleihen mit 5-jähriger Laufzeit hat sich seit März von 1,5 auf aktuell etwa 0,6 Prozent zurückgebildet.

Spanien geht nach dem Konsolidierungsfehlstart aktuell mit deutlicherem Reformeifer ans Werk. Nach der angestoßenen Flexibilisierung des Arbeitsmarktes - dem Kernstück der spanischen Reformbestrebungen - stehen weitere Reformen im Bildungs- und Gesundheitssystem an, die rund 10 Mrd. Euro einsparen sollen und langfristig insbesondere den Regionen bei ihren Sparbemühungen zugute kommen. Ohnehin liegt hier der größte Sparbedarf. Und damit die spanischen Regionen diesem auch schnellstmöglich nachkommen, stellt die geplante Haushaltskontrolle der spanischen Regionen durch die Zentralregierung - es wäre eine dramatische Umkehr der Autonomiebestrebungen der letzten Jahrzehnte - eine sinnvolle Lösung dar.

Die Rettung über Rettungsschirm ist prekär

Es muss sehr klar gesagt werden, dass Strukturreformen Jahre brauchen. In dieser Zeit kann man die prekären Euro-Länder nicht ihrem Schicksal an den Finanzmärkten überlassen. Der spanische Bankensektor ist 2012 vor dem Hintergrund ausfallbedrohter Kredite - der Anteil notleidender Bankkredite befindet sich mit knapp neun Prozent des gesamten Kreditvolumens auf dem höchsten Stand seit 18 Jahren - in besonders schwierigem Fahrwasser. Die davon ausgehende Unsicherheit färbt auf die Refinanzierungskosten des Landes ab, die bereits wieder Kurs in Richtung der kritischen Sechs-Prozent-Marke nehmen.

Um Spanien insofern vor weiteren Kapitalmarktturbulenzen zu schützen, sind die viel geforderten Hilfskredite des Euro-Rettungsschirms für Spanien jedoch der vergleichsweise schlechtere Weg. Denn die Signalwirkung wäre negativ. Es ist dann auch nur eine Frage der Zeit, bis auch die Banken in Italien oder auch in weiteren Euro-Ländern diese Mittel - zur Erringung von wettbewerblicher Waffengleichheit - beantragen. Anstrengungen aus eigener Kraft könnten so einen willkommenen Dämpfer erhalten. Diese Tür sollte man also erst gar nicht öffnen. Man bekäme sie nicht mehr zu.

Grundsätzlich könnten die Inanspruchnahmen des Rettungsschirms durch ein großes Euro-Land - Spanien - sogar zu Bonitätsherabstufungen von Geberländern führen, deren Staatshaushalte über Rettungsschirm-Garantien noch prekärer eingeschätzt würden. Deutlicher könnte man nicht zeigen, dass die Euro-Krise wieder quicklebendig ist.

Die EZB ist die entscheidende Rettungsanstalt

Den Schlüssel zur Aufrechterhaltung der euroländischen Finanzmarktstabilität hat eindeutig die EZB. Sie wird gezwungen sein, den prekären Ländern die Zeit für Reformen zu kaufen. Dabei wird der Wahrung der Preisstabilität grundsätzlich keine besondere Bedeutung mehr beigemessen werden können, auch wenn es ex cathedra nie so gesagt würde. Die spanischen „Los Wochos“ kann die EZB im Interesse der gesamten Eurozone nicht zu lange zulassen.

So könnte die EZB eine Zinsschranke einführen. Damit signalisiert sie den Finanzmärkten, dass sie bei Zinsen für spanische 10-Jahres-Anleihen über sechs Prozent sofort als Aufkäufer auftritt. Einerseits würde damit Spekulanten der Wind aus den Segeln genommen, da sich niemand gegen die Finanzkraft der EZB stellen würde. Andererseits verschaffte man Spanien und auch Italien die nötige Ruhe, über fortgesetzte Reformen ihre Wettbewerbsfähigkeit nachhaltig zu verbessern, um wieder Wachstumspotenziale zu realisieren und damit schließlich Schuldentrag- und -rückzahlfähigkeit zu erwerben.

Auch hier besteht sicherlich die Gefahr, die unendliche Liquidität der EZB als finanzpolitische Hängematte zu missbrauchen. Die reformistische Aufrüstung einer Volkswirtschaft auf ein solides Niveau sollte den Staats- und Regierungschefs aber grundsätzlich Anreiz genug sein, die Ärmel aufzukrempeln. Das Beispiel Deutschland zeigt, dass sich Leistung über Agenda 2010-Politik lohnt.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.