Kursschwankungen ja, Crash nein!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

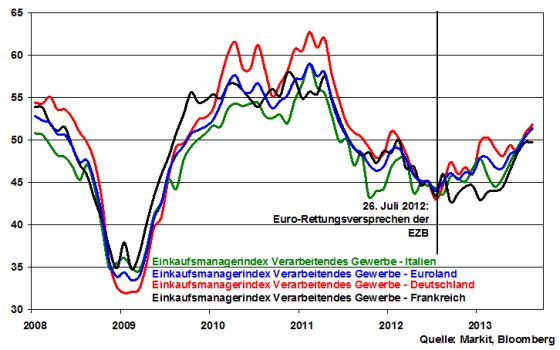

Die Konjunkturstimmung in Euroland zeigt sich aufgehellt. So hat der finale Einkaufsmanagerindex für das Verarbeitende Gewerbe mit 51,4 deutlich zugelegt und deutet auf eine leichte konjunkturelle Aufhellung im 2. Halbjahr hin. Am Beispiel Italien zeigt sich jedoch, dass die mangelnde Wettbewerbsfähigkeit als Folge ungelöster Strukturprobleme ordentliche Wachstumsraten verhindert. So fiel Italien in dem vom Weltwirtschaftsforum jährlich erstellten Wettbewerbsindex sieben Plätze auf Rang 49 zurück und auch Frankreich büßte zwei Plätze ein und befindet sich auf Rang 23. Frankreich ist im Übrigen mit seinem Einkaufsmanagerindex von 49,7 unter der Expansion anzeigenden Schwelle von 50 geblieben. Zum Vergleich: Deutschland ist in der Eurozone Spitzenreiter mit einem Wert von 51,8.

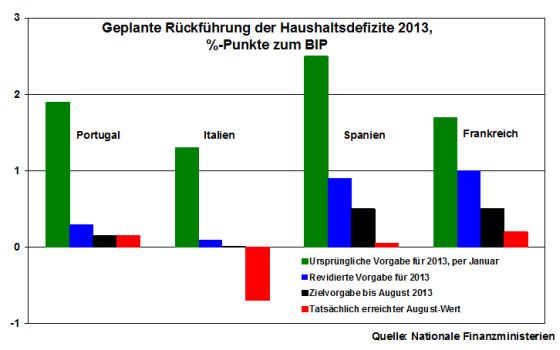

Nach der Bundestagswahl wird man daher die Sparvorgaben für die prekären Länder noch weiter lockern, um den konjunkturellen Erholungsprozess nicht zu gefährden. Ohnehin kann man nicht von Sparfortschritten sprechen. Spanien und Frankreich liegen mit ihren Sparfortschritten selbst gegenüber den im Frühjahr 2013 reduzierten Sparvorgaben eindeutig hinter dem Zeitplan zurück. Und in Italien hat sich die Lage nicht nur nicht verbessert. Aufgrund der dortigen Regierungskrise hat sich die Schuldensituation dramatisch verschlechtert.

Zudem sind weitere Rettungsgelder für die prekären Euro-Staaten im Gespräch. In Brüssel ist ein erneutes Hilfspaket für Griechenland schon fest eingeplant. Portugal wird auch ein zweites Rettungspaket benötigen. Und Irland dürfte eine vorsorgliche Kreditlinie als Stützrad für die ab Januar 2014 beginnende Refinanzierung über den Kapitalmarkt erhalten. Diese unbequemen Wahrheiten werden sich nach der Bundestagswahl nicht mehr verheimlichen lassen. Die euroländische Konjunkturstützung wird künstlich voran getrieben.

US-Konjunktur robust, d.h. Tapering kommt

In China konnte der Einkaufsmanagerindex für das Verarbeitende Gewerbe mit 51 überraschend deutlich zulegen und die dortigen Ängste vor einem hard landing beruhigen. Die Stabilisierung in dem für die Weltwirtschaft wichtigsten Schwellenland sorgt damit zumindest teilweise für eine Eindämmung der Unsicherheit in punkto wirtschaftlicher Entwicklung in den Emerging Markets.

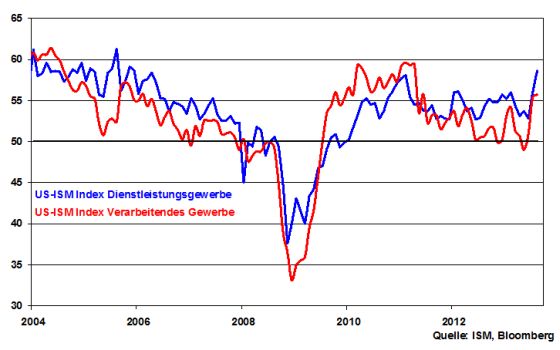

Geht es der Weltwirtschaft gut, profitiert davon auch die US-Konjunktur. Entsprechend hat sich der ISM-Index für das Verarbeitende Gewerbe stabilisiert. Mit aktuell 55,7 ist er auf den höchsten Wert seit 28 Monaten gestiegen. Dabei signalisiert insbesondere die Neuauftragskomponente eine zunehmende Dynamisierung der US-Konjunkturerholung im Industriebereich. Für das Dienstleistungsgewerbe zeigt der ISM-Index mit 58,6 sogar den höchsten Wert seit 2005 an. Die US-Konjunkturerholung gewinnt eindeutig an Breite.

Grafik der Woche: ISM Indices für das Verarbeitende Gewerbe und den Dienstleistungssektor

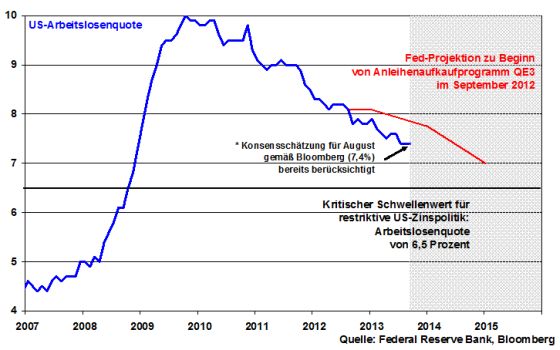

Damit erhöht sich die Wahrscheinlichkeit, dass die US-Notenbank auf ihrer Zinssitzung am 18. September endlich eine konkrete Entscheidung über das Tapering trifft. Nicht zuletzt dürfte auch der US-Arbeitsmarkt - Schlüsselindikator der Fed - hierbei einen Impuls geben. Schließlich entwickelt sich die Arbeitslosenquote besser als von der Fed zu Beginn ihres dritten Anleihenaufkaufprogramms im September 2012 erwartet.

„Tapering-Beginn wirkt zinsentspannend“

Es ist zwar denkbar, dass die Fed aufgrund der Unsicherheiten in den Schwellenländer sowie der Unwägbarkeiten im Syrien-Konflikt das Anleihenaufkaufprogramm zunächst um einen kleineren Betrag als zunächst geplant drosseln könnte. Die Finanzmärkte werden den grundsätzlichen Beginn des Tapering dennoch mit einer Beruhigung der seit Mai anhaltenden Zinsübertreibungen begrüßen. Nicht nur, weil die Liquiditätsausstattung vorzüglich bleiben wird, sondern auch, weil die Fed die Beibehaltung der niedrigen US-Notenbankzinsen noch für lange Zeit betonen wird.

Endlich verlöre dieses die Finanzmärkte dramatisch beeinträchtigende Unsicherheitsmoment „Tapering - Wann und wie kommt es“ an finanzwirtschaftlicher Bedeutung.

Aktien bleibt Schicksal von 1987 erspart

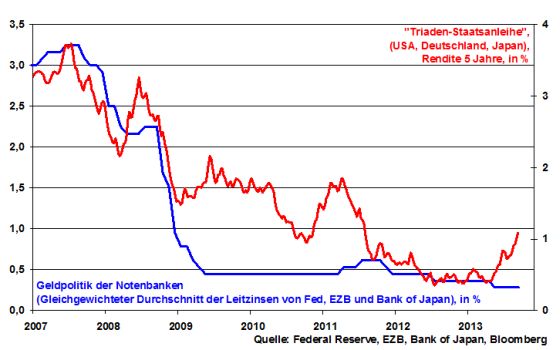

Vor diesem Hintergrund sind auch die Ängste vor einem ähnlichen Börsencrash wie 1987 - ausgelöst durch einen vorher beginnenden Zinserhöhungszyklus der US-Notenbank - unbegründet. Auch die von der EZB, der Bank of Japan und der Bank of England betriebene Vorabfestlegung auf anhaltend niedrige Notenbankzinsen sollte eine Beruhigung der fundamental nicht gerechtfertigten Renditeübertreibungen an den Anleihenmärkten unterstützen.

EZB-Chef Draghi hat auf der Pressekonferenz nach der letzten EZB-Zinssitzung von sich aus - ohne gefragt worden zu sein - die Beibehaltung oder sogar Senkung der Notenbankzinsen erneut bestätigt. Diese Aussage muss als zinspolitisches Glaubensbekenntnis gewertet werden.

Damit bildet der sich seit 2007 kontinuierlich verringernde Durchschnitt der Leitzinsen von Fed, EZB und BoJ von aktuell 0,28 Prozent sozusagen eine Barriere gegen deutlich ansteigende Anleiherenditen. Vor diesem Hintergrund verliert der Zinsanstieg einer fünfjährigen „Triaden-Staatsanleihe“ - gerechnet als gleichgewichteter Durchschnitt der Staatsanleihenrenditen der USA, Deutschlands und Japans - von 0,42 Prozent Anfang Mai auf aktuell 0,93 Prozent an Brisanz.

Aktien sind damit weiter attraktiv. Dafür spricht u.a. ihr nach wie vor günstiges Bewertungsniveau gegenüber der größten Alternativanlageklasse der Staatsanleihen. Denn vergleicht man z.B. die Gewinnrendite von deutschen Aktien mit dem zuletzt gestiegenen Renditeniveau deutscher Staatspapiere, sind sie dennoch keinesfalls überbewertet.

Märkte kommen aus dem Krisenmodus heraus

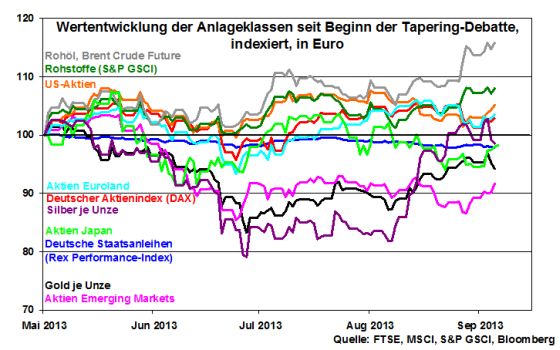

Insgesamt deutet die Gemengelage an den Finanzmärkten nicht auf das vielfach beschworene Crash-Szenario hin. Eher spiegeln die Anlageklassen bis dato - auf Euro-Basis - die sich aufhellende weltwirtschaftliche Stimmung wider.

Seit Mai 2013 zeigen sich die konjunktursensitiven Anlagenklassen als Gewinner der Performance-Hitliste. Rohstoffe - insbesondere Rohöl, sicherlich auch angetrieben durch den Syrien-Konflikt - profitieren von der sich weltweit festigenden Wirtschaftsstimmung. Das gilt auch für US-Aktien, denen zukünftig trotz Tapering die grundsätzlich anhaltende Liquiditätsoffensive der Fed zugute kommen wird. Geldpolitisch von der EZB stimuliert, finden sich euroländische und deutsche Aktien immerhin auf Platz vier und fünf der Performance-Liste.

Auch Silber profitiert von seinem Charakter als Industriemetall und konnte die Kursverluste seit Beginn der Tapering-Debatte annähernd ausgleichen. Trotz des geldpolitischen Stimulus der Bank of Japan unterliegen japanische Aktien allerdings einer erhöhten Volatilität. Zu den großen Verlierern gehören neben Gold - das Krisenmetall scheint im Moment an Strahlkraft zu verlieren - Aktien der Schwellenländer. Sie sind fundamental zwar gut unterfüttert, haben jedoch zwischenzeitlich unter einem massiven Kapitalabfluss zugunsten der etablierten Kernmärkte - das Tapering lässt grüßen - zu leiden. Aber selbst die Emerging Markets haben sich zuletzt wieder gefangen.

Aktuelle Marktlage und Charttechnik

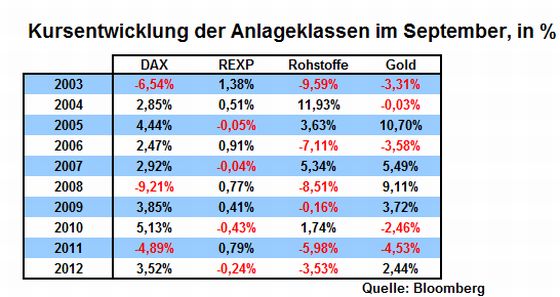

Die Finanzmärkte verharren vor dem Hintergrund der in Kürze anstehenden Tapering-Entscheidung, dem jetzt wahrscheinlichen Militärschlag gegen Syrien sowie der deutschen Bundestagswahl zunächst in abwartender Haltung. Als Belastungsfaktor für die Aktienmärkte kommt zudem die vermeintliche Aktienmarktschwäche im September hinzu. Sicherlich verbuchte der DAX in den September-Monaten 2003, 2008 und 2011 jeweils markante Negativentwicklungen. Bei Betrachtung der sieben anderen September-Monate seit 2003 fallen jene jedoch nicht als Schreckensmonate auf, im Gegenteil. Dies deutet nach der Abarbeitung der aktuellen Unsicherheitsfaktoren bis Mitte September nicht unbedingt auf einen insgesamt schlechten September 2013 hin.

Für den Herbst an sich ist ohnehin Entwarnung für die Aktienmärkte zu geben.

Aus charttechnischer Sicht trifft eine mögliche Erholung zwischen 8219 und 8242 auf einen ersten Widerstand. Darüber tritt die Barriere bei 8266 in den Vordergrund. Wird auch die Marke von 8490 dynamisch überschritten, liegt die nächste Hürde am bisherigen Jahreshoch bei 8557 und darüber an der Marke von derzeit 8615 Punkten.

Für den DAX geht es weiter nach unten, wenn der Unterstützungsbereich zwischen 8130 und 8085 Punkten durchbrochen wird. Darunter liegt die nächste Unterstützung bei 8000 und im Falle einer heftigen Korrektur an der 200-Tage-Linie bei aktuell 7942 Punkten.

Und was passiert in der nächsten Woche?

In der nächsten Woche steht ein dünner Makrodaten-Kalender bevor. In den USA gilt die Aufmerksamkeit der Anleger dem Konsumentenvertrauen der Universität von Michigan, das sich nach einer kurzen Verschnaufpause stabilisieren sollte. Ein entsprechendes Plus verzeichnen auch die Einzelhandelsumsätze.

In Japan verdeutlichen unterdessen robuste BIP-Zahlen, dass die geldpolitische Offensive der Bank of Japan Früchte trägt.

Im Übrigen ist in der nächsten Woche mit einem Militärschlag auf Syrien zu rechnen, der die Finanzmärkte vorübergehend heftigeren Kursschwankungen aussetzen dürfte.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.