Kommt jetzt die Korrektur?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Aufwärtsbewegung an den Aktien- und Rohstoffmärkten ist nicht zu übersehen. In den vergangenen siebzig Jahren stieg der amerikanische Hauptaktienindex S&P 500 Index nur achtmal stärker, als in den vergangenen Monaten. Die Märkte haben sich nun eine Verschnaufpause verdient.

Am 9. April wird der Aluminiumhersteller Alcoa die Berichtssaison einläuten. Unternehmen müssen beweisen, dass die gestiegenen Bewertungen an den Börsen gerechtfertigt sind. Ebenfalls am 9. April veröffentlicht China Erzeuger- und Verbraucherpreisindizes für März. Die Inflationsdaten sind seit Monaten der Gradmesser für den Handlungsspielraum, den die chinesische Notenbank bei der Ausrichtung ihrer aktuellen und zukünftigen Geldpolitik hat. Da sie mit dieser Geldpolitik seit mehr als einem Jahr das chinesische Wirtschaftswachstum nach unten drückt, um die Inflation zu senken, sind die Inflationsdaten also auch für die weitere Entwicklung der Weltmärkte relevant. Wenn sie sich Sorgen machen muss, dass die Inflation, etwa durch steigende Energie- und Rohstoffpreise, wieder anzieht, dann wird sie die geldpolitischen Zügel nicht lockern können. Ein überraschend hoher Anstieg der Inflation hätte das Potenzial, eine Korrektur an den Aktien- und Rohstoffmärkten einzuläuten. Diese könnte im DAX bis 6500 Punkte oder etwas tiefer reichen. Ich rechne allerdings nicht mit einer Trendwende, wohl aber damit, dass sich die möglicherweise nun beginnende Korrektur zeitlich ausgedehnt über mehrere Monate hinziehen könnte. Erst wenn die Signale aus der Konjunktur stabiler werden, rechne ich damit, dass sich der DAX dauerhaft oberhalb von 7200 Punkten etablieren werden kann. Das liegt auch an der Marktbreite.

Marktbreite? Fehlanzeige!

Obwohl die zurückliegende Rally eine der stärksten in der Geschichte war, ist in der inneren Struktur des Aktienmarktes etwas faul. Einige Aktien verschliefen die Bewegung, andere profitieren umso stärker. Anleger spielen eine defensive Strategie und meiden zyklische und konjunkturell sensitive Werte, während defensive und wachstumsstarke Unternehmen gut laufen. Das drückt tiefes Misstrauen gegenüber den Wachstumsaussichten der Weltwirtschaft aus. Während der Berichtssaison könnten all jene Unternehmen, die für Unsicherheit sorgen und keinen klaren Geschäftsausblick geben, besonders hart abgestraft werden, während all jene, die beweisen, auch bei konjunktureller Schwäche Geld verdienen zu können, überdurchschnittlich gewinnen könnten.

Die Risiken für das Wachstum liegen dabei weniger in den USA, dafür aber umso mehr in Europa und China. Dies lässt sich nicht zuletzt an der Abwärtsbewegung des australischen Dollars gegenüber dem Euro erkennen. Investoren flüchteten aus Europa in Rohstoffwährungen, wozu auch der australische Dollar zählt. Jetzt machen sie eine Rolle rückwärts und verkaufen die australische Währung wieder, da sie Abwärtsrisiken in der Entwicklung der exportabhängigen australischen Wirtschaft wegen Chinas Abschwung befürchten. EUR/AUD wertete seit Anfang März um rund fünf Prozent auf, nach -12% seit Anfang Dezember.

Gold- & Rohstoff-Report-Anlage-Idee:

Es ist möglich, dass der DAX nun mehrere Monate seitwärts bis leicht abwärts tendieren wird, um die jüngsten starken Anstiege zu konsolidieren. Für konservative Anleger, die auf eine Konsolidierung im DAX in einer bestimmten Spanne setzen möchten, eignen sich die erstmals von der Société Générale angebotenen sogenannten Korridor-Bonus-Zertifikate. Der Schlüssel dieser eher kurzfristig ausgerichteten „Seitwärts-Künstler“ liegt in den beiden Barrieren, die bei Emission deutlich unter- und oberhalb des Referenzkurses festgelegt werden und so einen breiten Kurskorridor beschreiben, innerhalb dessen sich der jeweilige Basiswert während der Laufzeit des Papiers maximal bewegen darf. Als Gegenleistung erhält der Investor bei Fälligkeit eine fixe Extra-Zahlung, die deutlich höher ausfällt, als bei herkömmlichen Bonus-Produkten. Sollte allerdings zu irgendeinem Zeitpunkt während der Laufzeit eine der beiden Schwellen berührt werden, wird die Bonus-Struktur deaktiviert und die Kursentwicklung des Zertifikats richtet sich in der Folgezeit danach, welche der beiden Barrieren zuerst verletzt wurde. Trifft das ungewollte Ereignis als erstes auf die untere Schwelle zu, so verwandelt sich das Korridor-Papier in ein einfaches Index-Zertifikat, das die Performance des Basiswertes ausgehend von dem Niveau bei Emission linear im Kurs nachvollzieht. Im umgekehrten Fall, wenn der Basiswert zuerst an seine obere Barriere stoßen sollte, wird der Anleger am Ende so gestellt, als wenn er von vornherein ein sogenanntes Reverse-Zertifikat im Depot gehabt hätte, das eins zu eins von fallenden Notierungen profitiert. Das Underlying müsste hier also erst wieder sein Emissionsniveau unterschreiten, damit das Papier am Ende ins Plus läuft. Beim Schwellenereignis auf der Unterseite wäre es genau umgekehrt. In beiden Fällen bleibt aber die Begrenzung auf den fixen Höchstbetrag bestehen.

|

WKN |

Emittent |

Basiswert |

Typ |

unten |

oben |

Laufzeit |

Rendite Max. |

|

SG2S5S |

SG |

DAX |

Korr.-Bonus |

4.800 |

8.000 |

28.09.12 |

22,30% p.a. |

|

SG2S5L |

SG |

DAX |

Korr.-Bonus |

4.400 |

7.800 |

28.09.12 |

34,04% p.a. |

Die spekulative Möglichkeit auf eine Seitwärtsentwicklung im DAX zu setzen, stellen Inline-Optionsscheine dar. Im Gegensatz zu den weitaus zahmeren Korridor-Bonus-Zertifikaten ist bei diesem digitalen Optionsscheintyp bereits bei der Berührung einer der beiden Barrieren Schluss mit lustig. Denn sollte es hier tatsächlich zu einem Schwellenereignis kommen, bedeutet dies für den Investor sofort den Totalverlust. Geht die Spekulation dagegen auf, wird ein fester Betrag von zehn Euro pro Schein zurückerstattet. Aufgrund des sehr hohen Risikos sind die Renditechancen von Inlinern aber deutlich höher.

|

WKN |

Emittent |

Basiswert |

Typ |

unten |

oben |

Laufzeit |

Rendite Max. |

|

SG2WZ3 |

SG |

DAX |

Inline-OS |

5.900 |

8.200 |

27.07.12 |

41,03% p.a. |

|

SG2VW7 |

SG |

DAX |

Inline-OS |

6.000 |

8.300 |

24.08.12 |

54,18% p.a. |

Europa: Wie viel ist eine Billion?

Eine so genannte Brandmauer gegen eine Ausweitung der Euroschuldenkrise wurde nun weiter aufgestockt. Damit gemeint ist der ESM, dessen Volumen nun 800 Milliarden EUR betrage, dies sei, wie die Euro- Gruppe vorrechnete, umgerechnet in US-Währung mehr als eine Billion USD. „Ich denke, das ist genug“, sagte Finanzminister Schäuble. OECD und IWF hatten zuvor eine Summe von einer Billion EUR als optimal bezeichnet, doch dies scheiterte am Widerstand des deutschen Finanzministers. Tatsächlich ist sein Spielraum gering. Im September 2011 verwarf das Bundesverfassungsgericht zwar die Verfassungsbeschwerde gegen das Stabilisierungsmechanismusgesetz von Peter Gauweiler und anderer Wissenschaftler mit der Begründung, dass mit den damals beschlossenen Bürgschaften noch keine Obergrenze überschritten sei. Dies wäre erst der Fall, wenn die Haushaltsautonomie des Bundestags „für einen nennenswerten Zeitraum nicht nur eingeschränkt würde, sondern praktisch vollständig leerliefe.“

Diese Nachricht ging am Markt spurlos vorüber. Dort steht es seit Wochen bereits fest, in welche Richtung sich die absehbare Zukunft entwickelt. Die Kapitalströme in Europa erfahren trotz der Stabilisierung des Geldmarktes und der Errichtung von so genannten Brandmauern seit Monaten tiefgehende Veränderungen. Morgan Stanley schreiben, langfristiges Kapital sei im vergangenen Jahr im großen Stil aus der Eurozone abgezogen worden. Dies hätte eigentlich zu einem deutlich fallenden Kurs des Euros führen müssen. Die Stabilisierung seit Jahresbeginn, ausgelöst durch die LTRO-Kreditvergabe der EZB, führte dann aber zu einer Rückkehr des Kapitals – nur mit dem Unterschied, dass es sich hierbei nicht um langfristig gebundenes, sondern lediglich um kurzfristiges, opportunistisches, eine höhere Rendite suchendes Kapital handele, so Morgan Stanley. Die Financial Times Deutschland unterstützt diese These mit den Daten zu Geldmarktfonds in [Link "einem Artikel" auf www.ftd.de/... nicht mehr verfügbar]. Aus dieser Verschlechterung des Verhältnisses zwischen langfristigem gegenüber kurzfristigem Kapital lasse sich laut Morgan Stanley eine höhere Anfälligkeit für die Entwicklung des Wechselkurses EUR/USD im restlichen Jahr ablesen. Investoren könnten kurzfristig gebundenes Geld auch ebenso kurzfristig wieder abziehen. Der 430 Milliarden EUR schwere Staatsfonds Norwegens [Link "plant bereits diesen Schritt" auf www.ftd.de/... nicht mehr verfügbar], nachdem er die Gewichtung europäischer Anleihen von 60% auf 40% senkte.

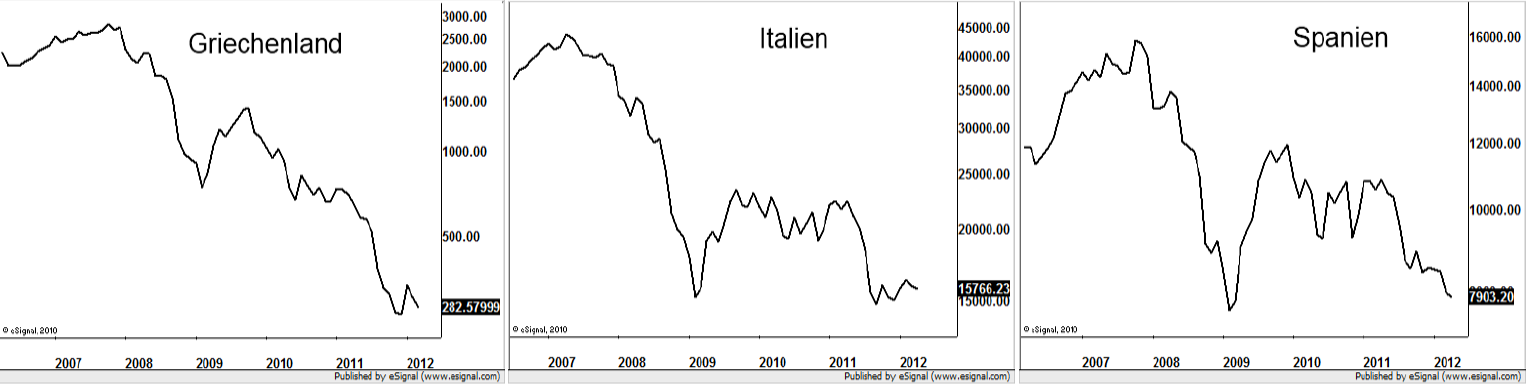

Innerhalb der Eurozone kann man auch eine deutliche Verschiebung der Kapitalströme feststellen (Siehe Bild 1). Kapital wird den Ländern Südeuropas entzogen. Dies zeigt nicht zuletzt die Outperformance der nördlichen gegenüber den südlichen Aktienindizes.

Bild 1: Kapital wird von Südeuropas Aktienmärkten abgezogen

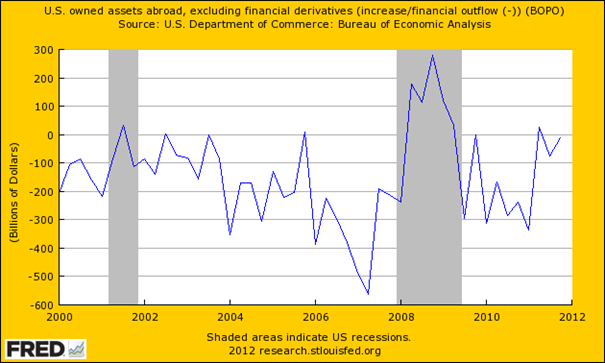

Zurückhaltung ist zuletzt auch bei US-amerikanischen Investoren zu beobachten. Sie übten sich in den ersten drei Quartalen des Jahres 2011 (neuere Daten sind nicht verfügbar) in Zurückhaltung. Nachdem sie im ersten Quartal 2011 24,4 Milliarden USD in Form von Beteiligungen im Ausland verkauften, kauften sie im zweiten Quartal wieder 75,1 Milliarden USD zu. Im dritten Quartal sank die Zukaufsumme auf nur noch 10,9 Milliarden USD. Im dritten Quartal 2010 lag die Summe der gesamten Käufe noch bei 334,7 Milliarden USD. Aussagen über die weitere Entwicklung sind reine Spekulation. Davon auszugehen, dass US-Investoren weiterhin Kapital repatriieren wäre im aktuellen Umfeld aber nicht unschlüssig.

Bild 2: US-Vermögenswerte im Ausland (positive Werte zeigen, dass US-Investoren Kapital aus dem Ausland abziehen)

Gold- und Rohstoff-Report-Anlage-Idee:

Es ist vor diesem Hintergrund nicht unschlüssig zu erwarten, dass sich gegenüber den nord- und den südeuropäischen Aktienmärkten sowie vom US-amerikanischem zum europäischen Aktienmarkt eine Outperformance aufbauen wird. Diese Überrendite, auch Alpha genannt, kann man mit entsprechenden Zertifikaten umsetzen. Da es aktuell keine entsprechenden Produkte gibt, die auf eine Outperformance zwischen bestimmten Aktienmärkten setzen, müssen sich Anleger eine sogenannte Long-Short-Strategie selbst zusammenbauen. Leider gibt das Angebot an Index-Zertifikaten auf der Short-Seite nicht viel her, so dass es sich anbietet gleich zu entsprechenden Knock-Out-Papieren zu greifen. Die Hebel sollten dabei eher konservativ gewählt werden, damit es zwischenzeitlich zu keinen Ausfällen kommt. Wichtig ist auch die Relation zwischen den Indizes. So sollte bei einem Index, der eine deutlich geringere Punktzahl aufweist, eine entsprechend dem Verhältnis höhere Zahl an Knockout-Produkten eingesetzt werden. Beispielsweise wenn ein Index bei 5.000 Punkten, der andere bei 10.000 Zählern notiert, müssten bezogen auf den ersten Basiswert doppelt so viele Papiere erworben werden. Zu beachten ist dabei auch das Bezugsverhältnis, so dass das Verhältnis passt.

Z.B. relative Outperformance DAX versus IBEX 35 (Spanien):

Aufgrund des Verhältnisses zwischen IBEX 35 (7951 Pkt.) und DAX (7.049 Pkt.) von etwa 1,13 müssten für die Position z.B. 100 Short-Produkte auf den IBEX 35 und 113 Long-Papiere auf den DAX erworben werden.

|

WKN |

Emittent |

Basiswert |

Typ |

BV |

Anzahl |

Hebel |

Basispreis |

Knockout-Schwelle |

|---|---|---|---|---|---|---|---|---|

|

DB41RV |

DB |

DAX (7.049 Pkt.) |

Mini Long |

0,01 |

113 |

1,48 |

2.288,36 Pkt. |

|

|

AA0UX8 |

RBS |

IBEX 35 (7951 Pkt.) |

Mini Short |

0,01 |

100 |

1,47 |

13.304,07 Pkt. |

12.910,00 Pkt. |

|

2.330,00 Pkt. |

Relative Outperformance DAX versus FTSE MIB (Italien):

Da sich Alpha-Strategien auf weitere angeschlagene Staaten wie Griechenland oder Portugal aufgrund des Fehlens geeigneter Short-Produkte nicht entsprechend konstruieren lassen, könnte auch die Spekulation auf eine Outperformance deutscher gegenüber italienischer Aktien eine Alternative darstellen. Anleger müssen hier nicht nur die stark variierenden Indexniveaus von FTSE MIB (15737 Pkt.) und DAX (7.049 Pkt.) beachten, sondern bei dem ausgewählten Produktepaar insbesondere auch die unterschiedlichen Bezugsverhältnisse miteinbeziehen. Bezogen auf das Index-Verhältnis von 2,23 müssten also auf 100 Mini-Futures auf den italienischen Leitindex 223 DAX-Turbos kommen. Da der FTSE MIB aber mit 0,0001 gegenüber 0,01 beim DAX-Produkt ein deutlich niedrigeres Bezugsverhältnis aufweist, muss man die Anzahl der FTSE MIB Papiere um den Faktor 100 auf 10.000 Stück erhöhen, um wieder die gleiche Schlagzahl zwischen beiden Indizes zu erreichen. Wer geringere Geldmittel einsetzen möchte, müsste das Verhältnis näherungsweise auf seinen jeweiligen Kapitaleinsatz herunterbrechen.

|

WKN |

Emittent |

Basiswert |

Typ |

BV |

Anzahl |

Hebel |

Basispreis |

Knockout-Schwelle |

|---|---|---|---|---|---|---|---|---|

|

DB41RV |

DB |

DAX (7.049 Pkt.) |

Mini Long |

0,01 |

223 |

1,48 |

2.288,36 Pkt. |

|

|

AA1FYX |

RBS |

FTSE MIB (15.737 Pkt.) |

Mini Short |

0,0001 |

10.000 |

1,31 |

27.687,00 Pkt. |

27.162,00 Pkt. |

|

2.330,00 Pkt. |

Relative Outperformance NASDAQ 100 versus Euro STOXX 50:

Wer eine Outperformance zwischen amerikanischen Technologie-Aktien gegenüber dem breiten europäischen Markt spielen möchte, kann diesmal auch auf Anlage-Produkte zurückgreifen. Zur Auswahl stehen z.B. von der RBS Endlos-Index-Zertifikate auf den NASDAQ 100 mit (ABN8HY) oder ohne Währungssicherung (543744) für die Long-Seite, sowie ein Bär-Index-Tracker (LBB11J) der Landesbank Berlin auf den Euro STOXX 50. Entsprechend dem Verhältnis der beiden Indizes zueinander könnten Anleger auch hier wieder die Anzahl der Produkte bestimmen, wobei das Bezugsverhältnis diesmal keine Probleme aufwirft.

|

WKN |

Emittent |

Basiswert |

Typ |

BV |

Anzahl |

Fälligkeit |

|---|---|---|---|---|---|---|

|

ABN8HY |

RBS |

NASDAQ 100 (2.784 Pkt.) |

Index-Zertifikat Long |

0,01 |

100 |

Endlos |

|

LBB11J |

LBB |

Euro STOXX 50 (2.484 Pkt.) |

Index-Zertifikat Short |

0,01 |

112 |

05.07.17 |

Autor: Jochen Stanzl, Chefredakteur Rohstoff-Report.de

(Die Zertifikate-Analyse verfasste Armin Geier, Redakteur BörseGo AG

Der Rohstoff-Report ist eine Publikation der BörseGo AG

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.