K: Werden die Belastungen durch den Zinsanstieg unterschätzt?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der hervorgehobene Buchstabe K zu Beginn des Titels einer Meldung weist die Meldung als einen externen Kommentar aus. Diese externen Kommentare werden zu Informationszwecken und zwecks Darstellung unterschiedlicher Argumente und Einschätzungen veröffentlicht. Großer Wert wird auf die Auswahl renommierter seriöser Quellen gelegt. Die in diesen Kommentaren, Studien und Analysen widergegebenen Einschätzungen müssen sich nicht mit den Einschätzungen von Godmode-Trader.de decken. Die vorgestellten externen Quellen veröffentlichen auf http://www.fonds-reporter.de oder auf http://www.boerse-go.de

Externe Quelle: HVB

Werden die Belastungen durch den Zinsanstieg unterschätzt?

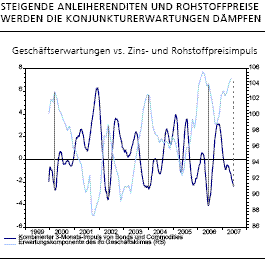

Der globale Zinsanstieg dürfte die Aktienmärkte länger als nur eine Woche beschäftigen. Nach einem kurzfristigen Sell-Off von rund 5% innerhalb weniger Tage versuchen die Aktienmärkte derzeit bereits wieder an die Aufwärtsbewegung der letzten Monate anzuknüpfen. Empirisch hat eine vergleichbare Schwäche des Bondmarktes jedoch zumindest eine mehrwöchige Verschnaufpause beim Euro STOXX 50 bewirkt. Die mittelfristige Bedeutung des belastenden Impulses, der sich im Kontext der zuletzt ebenfalls gestiegenen Rohstoffpreise ergibt, wird an der folgenden Grafik deutlich. Phasen eines hohen Konjunkturoptimismus wurden in der Vergangenheit regelmäßig dadurch beendet, dass der kombinierte Impuls von Seiten der Bond- und Rohstoffmärkte deutlich negativ wurde. Als fundamentaler Hintergrund ist dabei zu sehen, dass steigende Zinsen die Kredite verteuern und somit den Privaten Verbrauch und die Investitionstätigkeit belasten; steigende Rohstoffpreise stellen eine Steuer für die Konsumenten dar, die sich dann bei anderen Ausgaben (in der Regel bei langlebigen bzw. höherpreisigen Konsumgütern) negativ bemerkbar macht. Vor diesem Hintergrund ist die Annahme, dass sich global auf den restriktiven Bereich zusteuernde Leitzinsen und rekordhohe Benzinpreise keine Wachstumseffekte haben werden, klar als zu optimistisch einzuschätzen. Die veröffentlichten Minutes der Bank of England sowie die jüngsten Zinserhöhungen in der Schweiz und Schweden deuten klar darauf hin, dass sich der Anstieg der europäischen Leitzinsen auch außerhalb der Eurozone fortsetzen dürfte. Wir sehen unser Szenario eines bevorstehenden zyklischen Hochpunkts in den Konjunkturerwartungen daher als intakt an.

Die Chancen auf eine Bewertungsausdehnung werden durch steigende Zinsen gedämpft. Der negative Einfluss steigender Zinsen auf Aktienkurse wird durch klassische Bewertungsmodelle verdeutlicht. So fließt die Rendite von Staatsanleihen üblicherweise als risikoloser Zins in Diskontierungsmodelle ein, die die Eigenkapitalkosten gemäß dem CAPM berechnen. Im Equity Research der UniCredit/HVB wird dafür die durchschnittliche 10-Jahresrendite des letzten Kalenderquartals verwendet. Lag diese in Q1 noch bei 4,0%, so dürfte sie in Q2 bei rund 4,3% liegen. Dadurch reduziert sich der Fair Value einer typischen Aktie (Betafaktor von 1 bei einer Equity Risk Premium von 4,5%, langfristiges Gewinnwachstum von 5%) ceteris paribus um 7,9%. Zwar notiert die überwiegende Mehrheit der Unternehmen unseres Universums derzeit unter ihrem Fair Value, jedoch schlägt der negative Zinseffekt bei niedriger kapitalisierten Titeln überdurchschnittlich durch. Bei einem stärker auf Small & Mid Caps ausgerichtetem Profil (Betafaktor von 1,3 bei einem langfristigen Gewinnwachstum von 7%) würde sich ein Rückgang des Fair Value um 9,5% ergeben. Diese Überlegungen zeigen einerseits, dass die Chancen auf eine Bewertungsausdehnung durch den deutlichen Zinsanstieg gedämpft werden. So sind die europäischen Indizes zuletzt erneut dabei gescheitert, die Bewertungshighs der letzten 5 Jahre (KGV von 13,5) zu überwinden. Andererseits lassen die steigenden Zinsen eine Verbesserung in der relativen Performance von Large Caps erwarten, was sich derzeit nach einer 7-jährigen Underperformance auch tatsächlich abzeichnet. Dazu dürfte zum einen die geringere Anfälligkeit gegenüber einer Verteuerung der Finanzierungsbedingungen beitragen. Zum anderen dürfte sich die KGV-Prämie von Mid (2,6 Punkte) bzw. Small Caps (3,1 Punkte) gegenüber Large Caps im aktuellen Umfeld nicht ausbauen lassen. Allerdings gibt es bislang noch keine Anzeichen für ein Auslaufen des überdurchschnittlichen Gewinnmomentums bei geringer kapitalisierten Aktien. Betrachtet man darüber hinaus den Size Zyklus über die letzten 9 Jahre, d. h. ab Einführung der vielbeachteten STOXX Blue Chip Indizes (Euro STOXX 50), so hat sich seit dem Startzeitpunkt eine Range von ca. +/- 5% in der relativen Performance der Large Caps ausgebildet. Eine Mean Reversion Betrachtung würde daher ebenfalls für ein Auslaufen der Large Cap Underperformance sprechen.

Implikationen für den Aktienmarkt: höhere Volatilitäten. Die seit Jahresanfang zu beobachtende Zunahme der Kursdynamik bei einigen Large Caps (z. B. im DAX praktisch alle Werte mit einem Gewicht von über 5%: E.ON, Siemens, DaimlerChrysler, BASF, Bayer, Dt. Bank) spricht für eine steigende Anfälligkeit der Indizes mit der Folge einer wohl dauerhaft höheren Volatilität. Wir hatten bereits vor einigen Wochen einen neuerlichen Vola Spike vermutet und sehen in der Tatsache, dass der VDAX seit dem Sell-Off von Februar/März seine Lows nicht mehr erreichen konnte, weiterhin eine Bestätigung unserer Vermutung dauerhaft höherer Volatilitäten.

Trotz einer zu erwartenden Beruhigung im globalen Transaktionsvolumen sind die Treiber des M&A Booms in Europa intakt. Die jüngsten Daten zur globalen M&A Aktivität, die in den letzten Monaten einen wichtigen Impulsgeber für die Aktienmärkte darstellte, deuten auf eine Beruhigung hin. So lag das Transaktionsvolumen in den ersten beiden Juni-Wochen deutlich niedriger als im Mai. Für den laufenden Monat zeichnet sich somit lediglich ein Volumen von rund 300 Mrd. USD ab. Dies entspricht allerdings immer noch in etwa dem Durchschnitt des letzten Jahres und ist im Wesentlichen als eine Normalisierung von den starken Vormonaten zu werten, in denen jeweils Transaktionen mit einem absoluten Rekordvolumen von mehr als 600 Mrd. USD zu verzeichnen waren. Allerdings zeichnet sich in den USA allmählich eine Verschlechterung der Attraktivität von hochgeleveragden Deals ab. Die Gewinnrendite des S&P 500 ist nach dem Anstieg der Corporate Bond Yields erstmals seit Beginn des M&A Booms in 2004 wieder unter die Rendite langlaufender BAA gerateter Anleihen gefallen. Demgegenüber bleiben die Rahmenbedingungen in Europa aufgrund des niedrigeren Zinsniveaus und höherer Gewinnrenditen intakt.

Fazit: Wir erwarten in den nächsten Monaten weiterhin eine deutlich Abflachung des Aufwärtstrends an den Aktienmärkten und eine zunehmende Volatilität. Unser Jahresend-Kursziel für den Euro STOXX 50 liegt bei 4650 Punkten (DAX: 8100 Punkte).

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.