K: Wann schließt Europa die Bewertungslücke zu den USA?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der hervorgehobene Buchstabe K zu Beginn des Titels einer Meldung weist die Meldung als einen externen Kommentar aus. Diese externen Kommentare werden zu Informationszwecken und zwecks Darstellung unterschiedlicher Argumente und Einschätzungen veröffentlicht. Großer Wert wird auf die Auswahl renommierter seriöser Quellen gelegt. Die in diesen Kommentaren, Studien und Analysen widergegebenen Einschätzungen müssen sich nicht mit den Einschätzungen von Godmode-Trader.de decken. Die vorgestellten externen Quellen veröffentlichen auf http://www.fonds-reporter.de oder auf http://www.boerse-go.de

Externe Quelle: HVB

Wann schließt Europa die Bewertungslücke zu den USA?

Das Bewertungsumfeld liefert derzeit widersprüchliche Einflüsse. Das KGV breiter europäischer Indizes befindet sich aktuell bei rund 13,5 und somit in der Nähe der seit Mitte 2002 markierten zyklischen Hochpunkte. Allerdings ist die Bewertung hierzulande weiterhin deutlich attraktiver als in den USA, wo das KGV aktuell bei rund 15,2 liegt. In unseren Augen ist dieser Bewertungsabschlag unter mehreren Gesichtspunkten nicht gerechtfertigt. Zum einen weisen europäische Aktien eine deutlich überdurchschnittliche Gewinndynamik auf (höheres erwartetes Wachstum, besserer Revisionstrend). Zum anderen ist für 2007 eine markante Abkopplung der Eurozone von der Konjunkturschwäche in den USA unverkennbar, was sich in einem Schließen der Wachstumslücke zu den USA niederschlagen sollte. Last but not least lag das Trendgewinnwachstum in der Eurozone in den letzten 15 Jahren rund einen Prozentpunkt höher als in den USA. Somit sehen wir gute Chancen, dass sich die Bewertungslücke in den nächsten Monaten reduzieren sollte. Da wir US-Aktien als weitgehend fair bewertet einschätzen dürfte dies durch steigende KGV's in Europa erfolgen. Sollte sich der US-Aktienmarkt in den nächsten Wochen robust entwickeln, was angesichts moderater Gewinnerwartungen für Q1 wahrscheinlich ist, müsste dazu jedoch zuerst der Widerstand bei 13,5 KGV-Punkten überwunden werden.

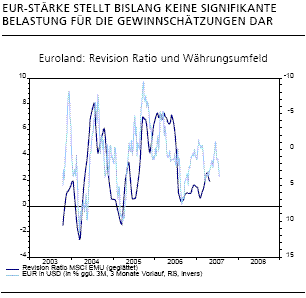

Das Währungsumfeld steht einer Bewertungsausdehnung in Europa kurzfristig entgegen. Anhaltend divergierende Leitzinserwartungen lassen zunächst eine weitere EUR-Stärke gegenüber dem USD erwarten. Während die Erwartungen für die Leitzinsen in Euroland graduell weiter nach oben angepasst werden (UniCredit erwartet 4,5% zum Jahresende), halten sich in den USA hartnäckig Spekulationen über eine Zinssenkung der Fed (UniCredit erwartet keine Zinsänderung). Solange die Dynamik der EUR-Aufwertung moderat bleibt wie bislang, schätzen wir das Risiko von Abwärtsrevisionen bei den Gewinnschätzungen weiterhin als begrenzt ein. Wie die folgende Grafik illustriert, bleibt das Ausmaß der EUR-Stärke bislang deutlich hinter den Spitzen der letzten Jahre zurück. Tendenziell ist somit lediglich eine moderate Verschlechterung des Revisionstrends zu erwarten, jedoch keine deutlichen Korrekturen. Angesichts des über die letzten Jahre vorherrschenden Trends zu einer graduellen USD-Abwertung dürften die meisten Unternehmen zudem über weitgehende Hedges verfügen. Somit erwarten wir für die Gewinnseite keine wesentlichen Belastungen. Allerdings könnte das Erreichen der 2004er Highs bei knapp 1,37 Sorgen über ein Overshooting des EUR anheizen, weshalb es den europäischen Aktienmärkten kurzfristig schwer fallen dürfte, die KGV-Bewertung ohne zusätzliche Schützenhilfe von Seiten der USA oder der Zinsseite weiter auszubauen.

Das aktuelle Umfeld spricht weiter für Dividenden- Strategien. Im Rahmen unseres Cross Asset Model Portfolios empfehlen wir weiterhin ein Core Holding im Euro STOXX Select Dividend. Dividendenstrategien dürften weiter davon profitieren, dass Fixed Income lastige Investoren derzeit ein schwieriges Performance- Umfeld vorfinden (schwache Performance von Staatsanleihen, enge Spreads vieler Carry-Märkte). Das Überwinden des 2006er Highs in der Rendite 10jähriger Bundesanleihen in der letzten Woche dürfte bei vielen Anlegern eine Revision der Returnerwartungen für Anleihen nach sich ziehen. Unsere FI-Strategen gehen schon seit längerem davon aus, dass mit Staatsanleihen in diesem Jahr das zweite Jahr in Folge weniger als der Kupon zu verdienen sein wird. Da Total Return Investoren jedoch üblicherweise eine Zielrendite von mindestens 4% anstreben, stellt sich die Frage mit welchen Assets dies in Zukunft mit vergleichsweise niedrigem Risiko zu erreichen sein wird. In unseren Augen dürften insbesondere Dividendenstrategien dieses Profil erfüllen und somit von einer Fortsetzung des Trends graduell steigender Anleiherenditen profitieren (die historische Dividendenrendite des Euro STOXX Select Dividend liegt aktuell bei rund 3,7%).

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.