If you are in trouble, double?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In Euroland haben bereits 14 Euro-Staaten dem erweiterten Rettungsschirm zugestimmt. Auch in Deutschland hat man ihn mit Kanzlermehrheit - nach heftigen Gefechten - abgesegnet. Eine unmittelbare Regierungskrise mit Auswirkungen auf die gesamte Euro-Politik ist damit vom Tisch. Selbst den Problemkandidaten Slowakei wird man wohl zur Zustimmung bewegen können. Im Zweifelsfall übernehmen wohl die 16 verbleibenden Eurostaaten die slowakischen Garantien von insgesamt 3,5 Mrd. Euro.

Die erweiterten Kompetenzen des Rettungsschirms und die Erhöhung des Garantievolumens des Fonds auf 780 Mrd. Euro - um ein aktives Kreditvergabevolumen von 440 Mrd. Euro mit Top-Bonität zu gewährleisten - sind im Grunde genommen also beschlossene Sache. Damit steigt der Anteil der deutschen Garantieleistungen von 123 Mrd. auf 211 Mrd. Euro.

Pyrrhussieg für die Eurozone

Wenn man überhaupt von Sieg sprechen möchte, kann man aber nur von einem verlustreichen Pyrrhussieg sprechen. Der Krieg gegen die Staatsschuldenkrise wurde noch lange nicht gewonnen. Daher sollen bereits auf der Sitzung der Eurogruppe nächste Woche Möglichkeiten ausgelotet werden, wie man die Feuerkraft des bestehenden Rettungsfonds hebeln könnte. Dabei soll eine nochmalige Ausweitung des Kreditrahmens verhindert werden, was in den Geberländern politisch als nicht mehr problemlos durchsetzungsfähig gilt. Hinter vorgehaltener Hand wird sogar diskutiert, ob nicht der Rettungsfonds in eine Art Kreditinstitution umgewandelt werden könnte, die sich genau wie jede Geschäftsbank Geld bei der Europäischen Zentralbank auf Basis des Bürgschaftsvolumens der Geberländer leiht. Ein so entstehender dramatischer Geldschöpfungsmultiplikator böte gewaltig gehebelte Rettungsvolumina, die theoretisch auch Spanien und Italien abdecken könnten. Diese Aussichten sind zwar ad hoc faszinierend.

Haftungsgeber wäre hier aber vor allem wieder Deutschland. Selbst wenn die notwendigen Bürgschaften zunächst nicht erhöht würden, mit den gehebelten Kreditausleihungen stünde Deutschland verstärkt im Obligo. Bei Kreditausfällen, die über das Bürgschaftsvolumen - sozusagen das haftende Eigenkapital - hinausgehen, müsste Deutschland theoretisch nachschießen. Bei einem solch gehebelten Konstrukt wäre z.B. das Geberland Deutschland leichte Beute für Bonitätsabstufungen der Rating-Agenturen. Die Geberländer erbringen also weiter eine Leistung ohne Gegenleistung, kein „Quid pro Quo“, da die wirtschaftlichen Grundprobleme der Eurozone konsequent missachtet werden.

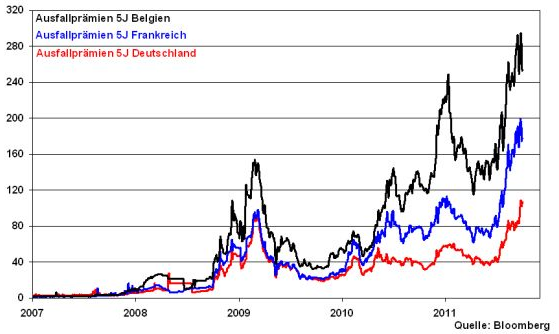

Bei unzureichenden Rettungsvolumina einfach zu hebeln - if you are in trouble, double - ist eben nur kurzfristig erfolgreich. Überhaupt bereits auf Basis des bestehenden Rettungsschirms sind die Prämien für Kreditausfallversicherungen auch bonitätsstarker Geberländer wie Deutschland, Frankreich und Belgien stark angestiegen. Bei der Hebelvariante würden sich die Risiken weiter erhöhen.

Absolut gesehen entspricht die Ausfallprämie für Deutschland zwar nur einer jährlichen Zahlungsausfallwahrscheinlichkeit über die nächsten 5 Jahre von 2 Prozent. Allerdings ist der Anstieg in den CDS-Prämien durchaus als frühes Warnsignal zu werten, den Status Quo nicht fortzusetzen.

Wie viel politische Verunsicherung verträgt die reale Wirtschaft?

Die unklare politische Gemengelage und ihre Konsequenzen für Banken in der westlichen Welt sorgen für anhaltende Verunsicherung für die Konjunktur der Industriestaaten. So nahm zuletzt der IWF seine Prognose für deren Wirtschaftswachstum 2011 von 2,4 auf 1,6 Prozent zurück und sagt auch für 2012 lediglich ein Wachstum von 1,9 Prozent voraus.

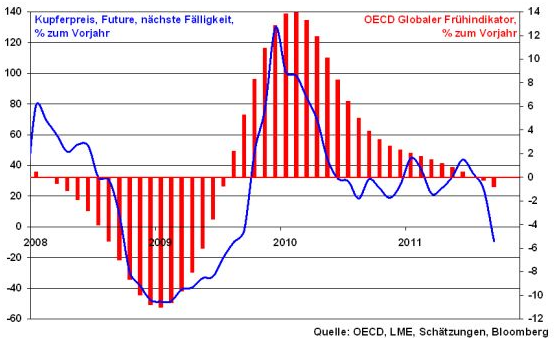

Diese Eintrübung bestätigt auch Kupfer, dessen Preisentwicklung aufgrund seiner breiten industriellen Verwendung als markanter Frühindikator für die Entwicklung der Weltwirtschaft gilt. Seit Ende Juli hat dieses Metall ca. ein Viertel seines Preises verloren. In historischer Betrachtung ist ein derart sinkender Kupferpreis ein sehr negatives Omen für die zukünftige Entwicklung der globalen Frühindikatoren der OECD. Dieser Zusammenhang sollte von der Politik sehr ernst genommen werden. Es ist mehr als ein Weckruf.

Grafik der Woche: Kupferpreis am Future-Markt und OECD Frühindikator

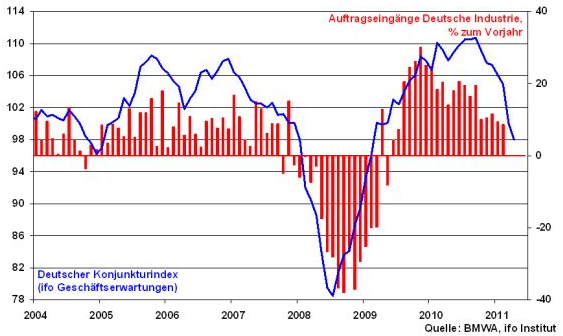

Nachdem sich in Deutschland zuletzt die Frühindikatoren der zukünftigen Wirtschaftsentwicklung eingetrübt haben, bestätigen auch die ifo-Geschäftsdaten diesen Trend. Im Vergleich zur Einschätzung der aktuellen Geschäftslage geht insbesondere die Erwartungskomponente des Index weiter zurück. Historisch ist ein Zusammenhang zwischen der Entwicklung der Geschäftserwartungen und der Jahresveränderungsrate der Auftragseingänge in der deutschen Industrie gegeben.

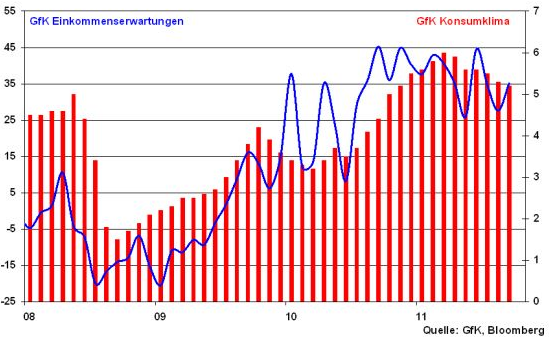

Die aktuell solide Beschäftigungssituation - die gesamtdeutsche Arbeitslosenquote liegt laut Statistik auf einem historisch niedrigen Niveau von 6,9 Prozent - schlägt sich ebenso in einer positiven Stimmung beim deutschen Konsumenten nieder. Trotz zunehmender Krisenstimmung haben sich die Einkommenserwartungen, gemäß Daten der GfK, verbessert. Das GfK-Verbrauchervertrauen insgesamt hat sich auf dem soliden Niveau von 5,2 Punkten verstetigt. Der Konsum bleibt für die wirtschaftliche Entwicklung in Deutschland bislang also noch eine stabile Säule.

Der ifo Geschäftsklimaindex und das GfK Konsumklima zeigen im Vergleich zu den europäischen Partnerländern und im Vergleich zur Zeit nach der Lehman-Pleite noch einen stabilen Verlauf. Die deutsche Politik sollte an dieser "relativen" Stärke Tag und Nacht arbeiten. Als Exportnation steht für uns wie für kaum ein anderes Land einiges auf dem Spiel.

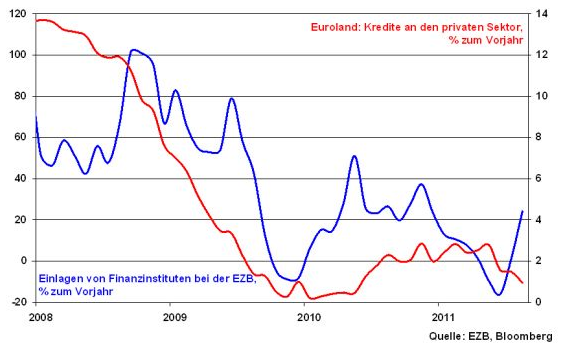

Cash is King

Die Bedenken vor einem konjunkturellen Abschwung - bei einer Eskalation der Staatsschuldenkrise sogar einer drohenden Rezession - äußern sich unterdessen am Kapitalmarkt in massiven Abverkäufen, vor allem bei konjunktursensitiven, sogenannten risikobehafteten Vermögensklassen wie Aktien und Rohstoffen.

Niederschlag finden diese Liquidisierungen bei den Einlagen von Finanzinstituten bei der EZB, die im Jahresvergleich stark angestiegen sind. Spiegelbildlich ist die Kreditvergabe an den privaten Sektor rückläufig.

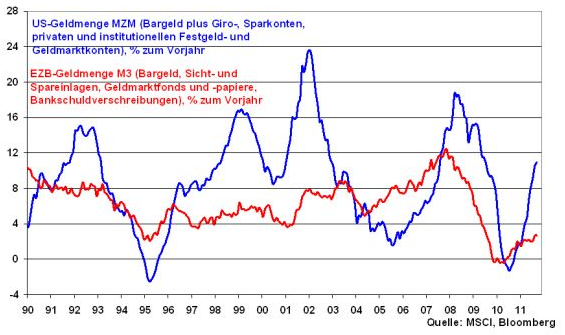

In unsicheren Krisenzeiten wird die Liquiditätshaltung bevorzugt. Es wird schlichtweg abgewartet, wie sich die Situation an den Märkten entwickelt. Ausdruck dessen ist ebenso ein signifikanter Anstieg der Geldmenge, sowohl in der Eurozone als auch besonders ausgeprägt in Amerika.

Diese großzügigen Liquiditätsausstattungen bleiben theoretisch markante Auffangnetze für den Kapitalmarkt, so dass hier grundsätzlich genügend Erholungspotenzial vorhanden ist. Es bleibt dabei: Praktische Abhilfe kann nur von der Politik kommen, die mutige Entscheidungen mit finanz- und wirtschaftlicher Charakterfestigkeit treffen muss. Es ist mühselig, dies immer und immer wieder sagen zu müssen.

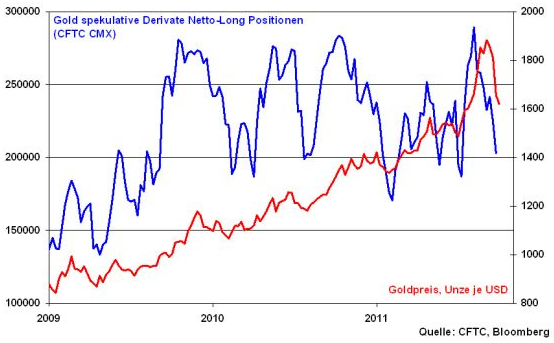

Gold fundamental gut unterstützt

Die verstärkte Liquidisierung riskanter Vermögenspositionen ging auch an Edelmetallen nicht spurlos vorüber. Vor allem Gold, das bisher von Anlegern als sicherer Hafen bevorzugt wurde, verlor seit Anfang September ca. 15 Prozent und erlebte damit den größten Kursrutsch seit 30 Jahren.

Grund dafür waren u.a. Gewinnmitnahmen nach der Preisrallye von Gold und die Notwendigkeit, Verluste in anderen Vermögensklassen auszugleichen. Zu einem großen Teil ist der Goldpreisverfall allerdings auf Faktoren des Terminmarktes zurückzuführen. So haben die Rohstoffbörsen in Chicago und Shanghai die Sicherheitsleistungen für Future-Kontrakte um 21 bzw. 20 Prozent erhöht, was zu einer verstärkten Schließung von Long-Positionen und damit zu einem Rutsch im Goldpreis geführt hat.

Unabhängig von dieser Korrektur bleibt der Goldpreis aus fundamentaler Perspektive aber nach wie vor gut unterstützt. Dafür sorgt die unvermindert starke physische Nachfrage.

Zudem ist es schon fast langweilig zu betonen, dass die üblichen Faktoren weiterhin unterstützend wirken. Die Politik scheut sich davor, klare Rahmenbedingungen vorzugeben und die Unsicherheit damit zu begrenzen, so dass die Euro-Krise und die double dip-Ängste weiterhin die Risikoaversion der Anleger schüren. Die Liquiditätsausstattung der Märkte bleibt schließlich weiterhin hoch und findet in den Minimalrenditen am Staatsanleihemarkt - auch angesichts der abnehmenden Bonität - keine befriedigende Anlageform.

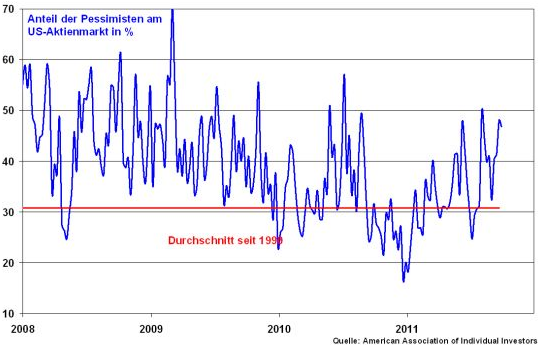

Deutscher Aktienmarkt sucht den Boden

Trotz der weiterhin angespannten Lage in Euroland sucht der Aktienmarkt seinen Boden. Der Abwärtstrend bei 5448 Punkten wurde durchbrochen, so dass eine Bärenmarkt-Rallye grundsätzlich möglich ist. Widerstände liegen dabei bei rund 5650, 5850 und schließlich in der Zone zwischen 6000 und 6130 Punkten.

Unterstützung findet diese temporäre Belebung auch im Anteil der Pessimisten am US-Aktienmarkt, der sich deutlich vom historischen Durchschnitt abgehoben hat und insofern als Kontra-Indikator gewertet werden kann.

Und was passiert in der nächsten Woche?

In Amerika verdeutlicht der ISM-Einkaufsmanagerindex, dass die US-Wirtschaft ihren blutleeren Aufschwung - keine Rezession - fortsetzt. Dieser reicht auch weiterhin nicht aus, um den US-Arbeitsmarkt zu beflügeln, wie die US-Arbeitsmarktdaten - es kommt der komplette Datensatz - zeigen werden.

In Europa steht die letzte EZB-Zinsentscheidung unter der Ägide Jean-Claude Trichets an. Allerdings ist vorerst nicht mit einer Änderung der Zinspolitik zu rechnen.

Besondere Beachtung dürfte das Treffen der Euro-Finanzminister finden. Die Frage ist, ob es bereits Indikationen über die weitere Ausgestaltung des bereits bestehenden Rettungsschirms in punkto Hebelung geben wird.

Wenn der Fundamentalanalyst zum Politikversteher werden muss…

Seit Anfang der 90er Jahre beschäftige ich mich mit Kapitalmarktanalyse. Bis dato spielte dabei die Fundamentalanalyse die entscheidende Rolle. Makroökonomische Daten genauso wie mikroökonomische Kennziffern reichten im Regelfall als Zutaten aus, um Einschätzungen von Aktien, Renten oder Währungen rational treffen zu können. Die Politik spielte nur eine „Nebenrolle“, da sie sich mit der Setzung klarer, rationaler Rahmendaten begnügte, an denen sich der Analyst wie an einem Halteseil orientieren konnte. Massive exogene politische Schocks - zumindest in der westlichen Welt - waren die klare Ausnahme. Selbst der Prozess der europäischen Harmonisierung - grundsätzlich ein Jahrhundertereignis - fußte auf nachvollziehbaren (Stabilitäts-) Regeln. Und am ultimativen Grundsatz der Portfoliotheorie, dass Staatsanleihen risikolos sind, hat auch niemand gerüttelt. Insgesamt war die Politik eine Konstante, ein Kompass.

So weit, so gut. Was ist heute von dieser guten alten Zeit geblieben? Heutzutage bin ich gezwungen, meine Arbeitszeit in wesentlichen Anteilen auch der politischen Analyse zu widmen. Das ist zunächst nicht weiter schlimm, da ich ein politisch interessierter Mensch bin. Aber oft hat das, was ich vorfinde eher mit politischer Satire zu tun. Der Kompass hat seinen Geist aufgegeben.

Wenn der Rettungsschirm spannt

Es scheint heute um politischen Zeitgewinn zu gehen. Aber was soll am Ende dabei herauskommen? Mit der kürzlichen Verabschiedung des erweiterten Rettungsschirms verschafft man sich eine Ruhepause, zumindest über das Wochenende. Jedoch ist nach der Rettung vor der Rettung. Bereits in den nächsten Tagen soll es um Erweiterungen des erweiterten Rettungsschirms gehen, der zu klein geworden ist, um allen Schutzbefohlenen in der Eurozone bei finanzwirtschaftlichem Starkregen Unterschlupf zu bieten.

Leider muss sich die Politik dabei immer wieder der Mühsal unterziehen, die oft so renitenten Parlamente befragen zu müssen, die sich doch wagen, es an genügend Gegenliebe für umfangreichere Rettungszelte - Entschuldigung, ich meinte natürlich Schirme - mangeln zu lassen. Aber liebe Politik es gibt ja immer noch die Physik, genau gesagt die Hebelfunktion. Wir wandeln den Rettungsfonds einfach in eine Kreditinstitution um, die sich ähnlich wie eine Geschäftsbank Liquidität von der EZB leihen kann und dieses über den Geldschöpfungsmultiplikator dramatisch vervielfacht. Als Sicherheit dienen die Bürgschaften der derzeit noch sechs mit Top-Bonität beurteilten Euro-Länder. Insgesamt eröffnete dies faszinierende Rettungswelten. Dann reden wir tatsächlich von Rettungszelten.

Die Dramaturgie Brüsseler Politik

„Keine Chance“ sagt im Moment noch die Politik. Aber mittlerweile kennen wir ja die DBP, die Dramaturgie Brüsseler Politik. Nach entschiedener Ablehnung eines neuerlichen Rettungsmanövers werden anschließend harte Bedingungen für deren Umsetzung formuliert. Zum Schluss wird die Hilfsmaßnahme dann aufgrund der unverzüglichen Alternativlosigkeit ohne Bedingungen umgesetzt.

Bei der Hebellösung hätten wir es mit einem Schnellballsystem zu tun, ohne jedoch die nachhaltige Lösung der Euro-Krise erzielen zu können. Oder würde man persönlich seinen guten Namen in Form einer Bürgschaft hergeben, wenn der wirtschaftliche Genesungserfolg wie im Falle Griechenlands utopisch ist und Anreize für Länder gegeben werden, ihre Sparanstrengungen schleifen zu lassen? Am Ende gefährdet man selbst seine Bonität, ja gibt Rating-Agenturen einen Steilpass, auch Deutschland selbst als Super-Bürgen abzustrafen.

Wann wird der europäische Stier an seinen Hörnern gepackt und die wirtschaftliche Überlebensfähigkeit der Eurozone und insbesondere seiner Mitgliedsländer in den Mittelpunkt politischer Entscheidungsfindung gerückt?

Die Suche nach Schuldigen ist keine Lösung

Es ist keine Handlungsalternative, lediglich die Finanzmärkte nach dem Motto „Wenn du denkst, es geht nicht mehr, muss von irgendwo ein Schuldiger her“ zu brandmarken. Die dabei wieder diskutierte Finanztransaktionssteuer ist ein Placebo für das Publikum. Dass diese Steuer nur dann wirklich Sinn macht, wenn man möglichst alle weltweit wichtigen Finanzplätze mit einbindet, da ansonsten Ausweichmöglichkeiten existieren, die in der Eurozone die Finanz- und auch Arbeitsplätze gefährden, ist offensichtlich den Gutmenschen aus Brüssel noch nicht eingefallen. Dagegen würden die Finanzmarktakteure in New York, London, Dubai oder sonst wo auf der Welt vermutlich vor Freude im Kreis lachen. Denn in diesen Ländern ist die Finanzindustrie vielfach ein wichtiger Wirtschaftsfaktor. Diese Länder haben sich bislang nicht als glühende Verfechter einer derartigen Steuer gezeigt. Sie werden es auch zukünftig nicht werden. Oder können Sie sich vorstellen, dass sich Casanova freiwillig selbst kastriert?

Wann wirds mal wieder richtig fundamental?

Es gibt nichts Gutes, es sei denn man tut es. Ohne Behandlung der wirtschaftlichen Ursachen der Krise - und nicht nur der Symptome - ist für Euroland auch weiterhin das ganze Jahr Aschermittwoch. Politische Nägel mit Köpfen müssen her. In Abwandlung eines früheren Hits von Rudi Carrell stelle ich mir oft die Frage „Wann wird’s mal wieder richtig fundamental? Ich glaube, ich werde noch Warten müssen. Hoffentlich wird es kein Warten auf Godot!

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.