Hartz IV: EZB fördert, Politik muss fordern

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die EZB-Maßnahmen stellen allerdings nur eine einseitige - wenn auch massive - Unterstützung für die euroländischen Peripheriestaaten dar, denn man kauft ihnen Zeit.

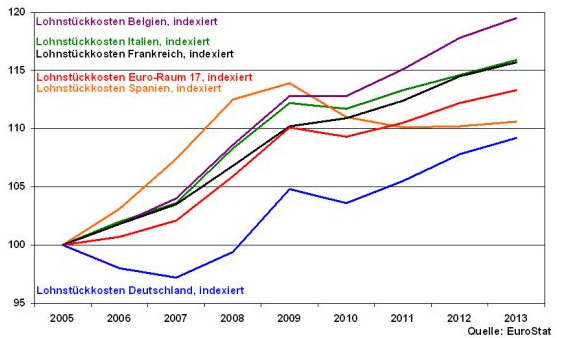

Die Peripheriestaaten müssen diese Zeit allerdings nutzen, um die nötigen Strukturreformen zur Verbesserung ihrer Wettbewerbsfähigkeit voranzutreiben. Denn im euroländischen Vergleich liegen die Lohnstückkosten noch weit über denen Deutschlands. Über die leider nur vorübergehenden Segnungen der Euro-Einführung hat die jeweilige nationale Finanzpolitik die Reformzügel massiv schleifen lassen. Das muss jetzt nachgeholt werden, was zu sicherlich schmerzlichen Anpassungen in der Sozial-, Steuer- und Arbeitsmarktpolitik führen wird. Insbesondere in punkto Steuereintreibung muss kräftig nachgebessert werden. Diese Maßnahmen können aber Italien und Spanien aufgrund ihrer Infrastruktur stemmen.

Und endlich muss auch eine nachhaltige Lösung für den griechischen Patienten gefunden werden. Denn die freiwillige Beteiligung privater Gläubiger an einem griechischen Schuldenschnitt in Höhe von 100 Mrd. Euro bringt nicht den Befreiungsschlag für die griechischen Schulden. Mindestens die doppelte Summe ist zu veranschlagen.

Um anschließend die Bankenstabilität nicht zu gefährden, wird die EZB ein weiteres Mal - nach US-amerikanischem Notenbankbeispiel - eingreifen müssen. Um eine Auslösung der die gesamte Finanzmarktstabilität bedrohenden Kreditausfallversicherungen zu vermeiden, könnte die EZB als eine Art Bad Bank die Schuldtitel Griechenlands aufkaufen. Dann wären auch die Bedingungen für einen kontrollierten Austritt Griechenlands geschaffen.

Nach einem sicherlich langen und schmerzlichen, aber auch nachhaltigen Reform- bzw. Konvergenzprozess könnte das Land dann wieder der Eurozone beitreten. Dieser volkswirtschaftlich klaren Erkenntnis sollte sich die Euro-Politik auch im Sinne einer nachhaltigen Stabilisierung der Eurozone nicht länger verschließen. Auch der IWF hat mehr als deutlich gemacht, dass Griechenland im Status Quo reformunfähig ist.

Deutsche Konjunktur ist fundamental stabil

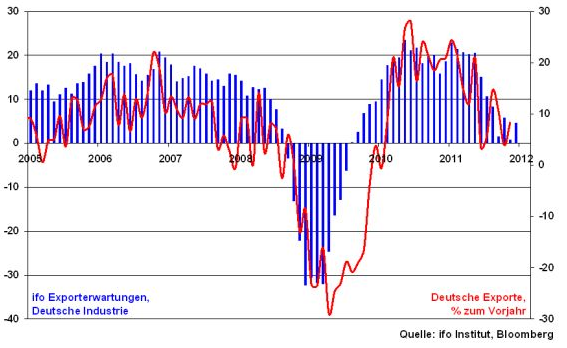

Mit dieser europäischen Flurbereinigung wäre dann endgültig der fundamentale Blick nicht mehr durch die Scheuklappen der Euro-Politik beeinträchtigt. Denn trotz der Euro-Krise entwickelt sich die deutsche Wirtschaft weiterhin solide. Der anhaltend starke Export unterstreicht, dass deutsche Qualitätsprodukte gerade auch im außereuropäischen Ausland gefragt bleiben. Mit einem Exportzuwachs von zuletzt 8,3 Prozent auf Jahresbasis bleibt der befürchtete Einbruch bisher aus und die Frühindikatoren - die ifo Exporterwartungen zeigten sich zuletzt freundlich - deuten darauf hin, dass damit auch zukünftig nicht zu rechnen ist.

Der deutsche Aktienmarkt bleibt damit fundamental gut unterstützt, auch wenn zunächst die Entwicklungen in der Euro-Krise eine bedeutende Rolle spielen werden.

Welche positiven Konsequenzen aber positive Nachrichten auf dem euroländischen Staatsanleihemarkt haben können, konnte man beim DAX in dieser Woche sehen. Der charttechnische Widerstandsbereich zwischen 6150 und 6200 Punkten konnte verlassen werden. Kursgewinne bis zum Widerstand bei 6340 und darüber hinaus bis zu 6480 Punkten liegen damit im Bereich des Möglichen.

Verlieren die Käufer hingegen ihren Optimismus in punkto Krisenbewältigung und fällt der DAX unter die Unterstützung bei 6100 Punkten, so sind Rücksetzer bis zur Unterstützung bei 6000 und darunter 5900 Punkten ins Auge zu fassen.

Es ist aber zu hoffen, dass die Euro-Politik sich am Krisenmanagement der EZB ein Beispiel nimmt. 6800 Punkte am Jahresende sind dann vorgezeichnet.

Und was passiert nächste Woche?

In der nächsten Woche werden die Anleger das zuletzt positive Grundrauschen in der Euro-Krise weiter kritisch beäugen. Neben wiederum Spanien wartet vor allem Frankreich mit einigen neuen Staatsanleiheemissionen auf.

In Amerika verdeutlicht eine fortgesetzte Aufhellung des Philadelphia Fed Geschäftsklimaindex, dass die US-Industrie auch weiterhin die Triebfeder der Konjunkturerholung ist. Zudem unterstreichen die US-Baudaten, dass die Korrektur auf dem Immobiliensektor so gut wie abgeschlossen ist.

In Deutschland lässt eine erneute leichte Aufhellung der ZEW Konjunkturerwartungen darauf schließen, dass die deutsche Wirtschaft einen nachhaltigen Konjunktureinbruch nicht zu befürchten hat.

Daneben geht die US-Berichtsaison zum IV. Quartal 2011 richtig los. Die US-Banken (Citigroup, Goldman Sachs, Bank of Amerika und Morgan Stanley) dürften von einer gestärkten Risikopositionierung sprechen, aber auch deutlich machen, dass im Investment Banking und Handel die Großwetterlage nüchtern betrachtet wird. Die Technologieunternehmen (IBM, Intel, Microsoft, Google) dürften ähnlich wie der Konjunkturzykliker General Electric in ihren Ausblicken weiter von einer stabilen Weltkonjunktur sprechen.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.