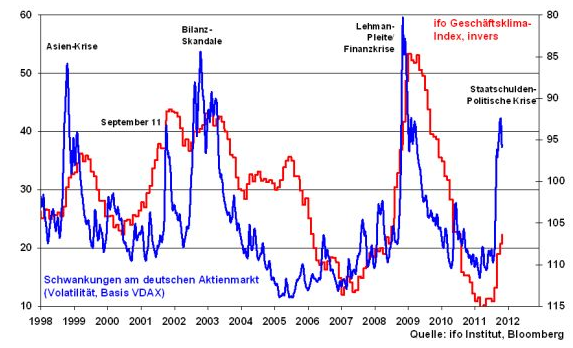

Grafik der Woche: Schwankungen am deutschen Aktienmarkt und ifo Geschäftsklimaindex

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

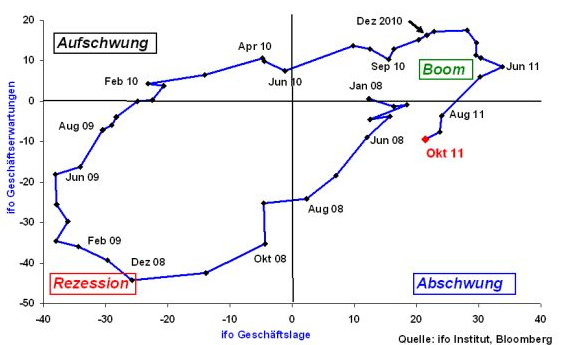

Stellt man die im ifo Geschäftsklimaindex zusammengefasste aktuelle Geschäftslage den zukünftigen Geschäftserwartungen gegenüber, befinden wir uns zwar im Abschwung. Trotz schwächer werdender Geschäftserwartungen verhindert aber die Stabilität der Geschäftslage das Abrutschen in die Rezession.

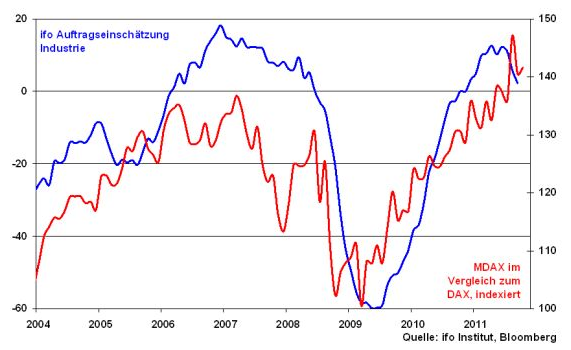

Zudem entwickelt sich noch der MDAX, der Aktienindex deutscher Mittelstandswerte, im Trend relativ stärker als der DAX. Das ist insofern bemerkenswert, als dass in diesem Index deutlich stärker konjunktursensitive Unternehmen als im DAX vertreten sind. Diese sind in Krisenzeiten grundsätzlich deutlich anfälliger als große multinationale Konzerne, die ihre Geschäftsmodelle breiter aufgestellt haben.

Auch das zeugt von einer Konjunkturlage in Deutschland, die sich noch nicht stark auf einen Abschwung hinbewegt.

Grundsätzlich hat es die Politik in der Hand, wie stark die konjunkturelle Abkühlung ausfällt. Politische Unsicherheit frisst nicht nur Finanzmärkte, sondern auch die Realwirtschaft auf. Eine Eskalation der Euro-Krise birgt deutliche Risiken für die fundamental noch stabile deutsche Wirtschaft. Die Bringschuld liegt also bei der Politik.

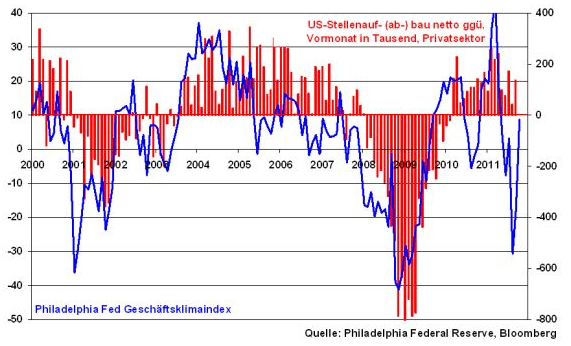

Stimmung in der US-Wirtschaft klart auf

In den USA hat sich die Konjunkturstimmung über die letzten Monate stabilisiert. So verzeichnet der Geschäftsklimaindex der Philadelphia Fed, der die Konjunkturstimmung in einer der industriereichsten Regionen der USA widerspiegelt, die stärkste Erholung seit Oktober 1980. Damit ist auch eine positive Indikation für eine allmähliche Stabilisierung am für den Konsum so wichtigen US-Arbeitsmarkt möglich.

Trotz einer zweifelsfrei lethargischen Konjunkturentwicklung ist die Angst vor einem double dip zumindest derzeit unbegründet.

US-Berichtsaison solide auch dank Bilanzkosmetik der US-Banken

Die bisher veröffentlichten Unternehmensergebnisse für das abgelaufene III. Quarta liefern bislang solide Ergebnisse. Von den 496 im S&P 500 gelisteten Aktienindex haben bisher 78 die Analystenerwartungen übertroffen. 26 haben negativ überrascht.

Insbesondere Unternehmen aus dem Sektor IT und Konsum konnten dabei überzeugen. Die IT-Riesen IBM und Intel profitierten von der ungebrochen starken Nachfrage aus den Schwellenländern und übertrafen mit ihren Ergebnissen die Erwartungen der Analysten. Apple blieb mit seinem hervorragenden Quartalsergebnis allerdings hinter den Erwartungen zurück. Durch den Start des neuen iPhone 4S im Oktober wurden im September weniger Exemplare des Vorgängermodells abgesetzt. Der Ausblick der drei Unternehmen bleibt stabil.

Auch der Konsumgüterriese Coca-Cola profitiert weiter von der anhaltenden Nachfrage aus den Emerging Markets und schlägt mit seinem Quartalsergebnis die Erwartungen der Analysten. Auch hier ist der Ausblick stabil, Risiken aus Währungsbewegungen hat das Unternehmen abgesichert.

Einzig die Quartalszahlen der Banken überschatten die Berichtsperiode. Die Ergebnisse im Investmentbanking der Wall Street-Größen Goldman Sachs, Bank of America, Citigroup und Morgan Stanley sind die schlechtesten seit der Finanzkrise und belasten ihre Bilanzen schwer. Das gilt allen voran für den Branchenprimus Goldman Sachs, der für das III. Quartal 2011 erst zum zweiten Mal seit seinem Börsengang 1999 einen Quartalsverlust ausweisen musste. Die Ergebnisse der anderen Mischbanken fielen lediglich durch Kreditanpassungsbewertungen besser aus als von Analysten erwartet und täuschen somit über die Probleme der Kreditinstitute hinweg.

Deutscher Aktienmarkt im Zeichen der politischen Krise

Die Augen der DAX-Anleger sind zunächst auf die Entwicklung der Lösungsfindung in der Euro-Krise auf dem EU-Gipfel am kommenden Sonntag gerichtet. Entscheidend wird aber das Gipfeltreffen in der nächsten Woche sein, wo die Finanzmärkte nichts weniger als Nägel mit Köpfen erwarten. Eine zuletzt stabile Aktienmarktverfassung zeugt davon. Wieder nur lauwarme Beschlüsse, die an der Problemlösung vorbeigehen, werden die Finanzmärkte allerdings nicht mehr akzeptieren. Die Märkte wollen endlich eine Lösung für das politische Elend.

Wird die obere Grenze der Schiebezone im DAX bei 6037 Punkten durchbrochen, so liegen die nächsten Widerstände bei 6100 und 6130 bzw. 6170 und darüber bei 6340 Punkten. Sollte allerdings die untere Grenze der Schiebezone bei 5850 Zählern durchbrochen werden, warten weitere Widerstände bei 5770, 5700 und bei 5470 Punkten.

Und was passiert nächste Woche?

In der nächsten Woche sind alle Augen auf die weitere politische Entwicklung gerichtet. Fundamental warten die Anleger auf die euroländischen Einkaufsmanagerindices. Sie dürften dem Trend der sich weiter eintrübenden euroländischen Wirtschaft folgen.

In den USA bestätigen die Auftragseingänge für langlebige Güter zwar das lethargische Wirtschaftswachstum. Immerhin dürfte aber die erste Schätzung für das Wirtschaftswachstum im vergangenen Quartal die Ansicht bestärken, dass die USA nicht erneut in die Rezession abgleiten.

Auf der Mikro-Ebene legen die ersten deutschen Unternehmen, unter ihnen die Chemie-Riesen BASF und Bayer, der IT-Konzern SAP sowie Daimler, ihre Geschäftszahlen vor. Die Mehrheit der Analysten erwartet solide Zahlen.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.