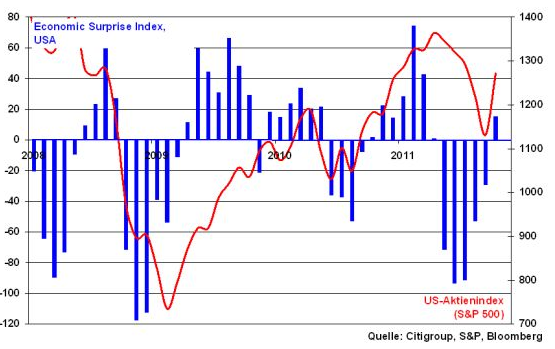

Grafik der Woche: Economic Surprise Index und US-Aktienmarkt (S&P 500)

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

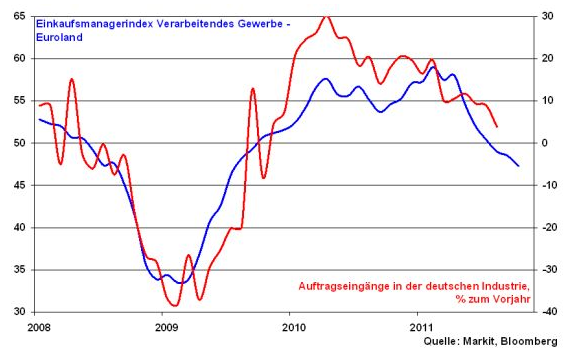

Auch der Zustand der deutschen Wirtschaft ist nach wie vor stabil. Allerdings deutet sich hier eine verhaltenere Entwicklung an, die in den Wintermonaten ihren Anfang nehmen könnte. Maßgeblich für das weitere Konjunkturwachstum sind die politischen Entwicklungen der Euro-Politik und damit die Frage, wie viel Verunsicherung der Realwirtschaft politisch zugemutet wird.

Neben Sparmaßnahmen zeigt genau diese Unsicherheit erste negative Wirkung in der Eurozone. Sie drücken zunehmend auf die Geschäftslage im Verarbeitenden Gewerbe. Die euroländischen Einkaufsmanagerindices haben sich im Trend eingetrübt. Und das macht sich in der exportgetriebenen deutschen Wirtschaft durch fallende Auftragseingänge bemerkbar.

Immerhin verzeichnete die chinesische Wirtschaft im abgelaufenen Quartal ein solides Wachstum und konnte um 9,1 Prozent gegenüber dem Vorjahr zulegen. Das außereuropäische Geschäft sollte der deutschen Industrie also zuträglich bleiben.

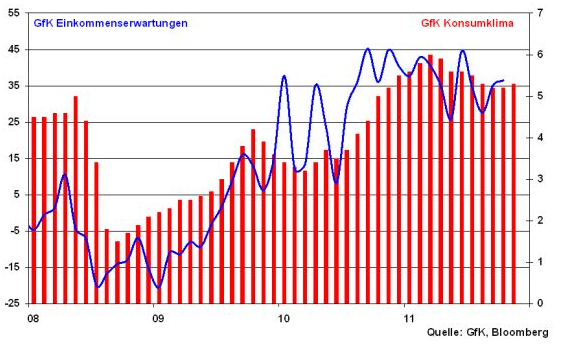

Deutscher Konsum als zweites Konjunkturstandbein

Angesichts dieser Entwicklungen wird die deutsche Binnenwirtschaft immer bedeutender. Vor allem der Konsum erweist sich als solides zweites Konjunkturstandbein. So trotzt das Konsumklima in Deutschland auch im Oktober jeder Krise. Der GfK Konsumklimaindex kann sich sogar leicht von 5,2 auf 5,3 Punkte verbessern und wird dabei besonders von den Einkommenserwartungen getrieben.

Berichtsaison keine Belastung für den deutschen Aktienmarkt

Auch in Deutschland ist in dieser Woche die Berichtsaison angelaufen. Die bislang veröffentlichten Zahlen für das III. Quartal 2011 unterstreichen die stabile Entwicklung der deutschen Wirtschaft. Von den 30 im DAX gelisteten Unternehmen konnten bisher acht die Erwartungen der Analysten übertreffen und lediglich zwei enttäuschte.

So präsentiert Volkswagen dank der anhaltenden Nachfrage aus den Schwellenländern und der Erholung des US-Marktes eine Gewinnexplosion von 46 Prozent zum Vorjahr und gibt einen ebenso starken Ausblick, so dass VW bereits früher als 2018 das angepeilte Ziel der Weltmarktführung vor Toyota erreichen könnte. Konkurrent Daimler allerdings enttäuschte die Analystenerwartungen. Trotz eines Rekordumsatzes belasten u.a. höhere Materialkosten und negative Wechselkurseffekte das Ergebnis. Der Ausblick für das Gesamtjahr und darüber hinaus bleibt allerdings stabil.

Auch der Chemie-Riese BASF zeigte ein solides Ergebnis und konnte seinen Gewinn um sieben Prozent im Vergleich zum Vorjahr steigern. Preiserhöhungen und das Spezialchemiegeschäft begrenzten den Margenrückgang. Auch der Ausblick stimmt zufrieden, denn sowohl Gewinn als auch Umsatz sollen das Vorjahresergebnis deutlich übertreffen.

Der IT-Riese SAP wartet ebenfalls mit einem starken Ergebnis auf, das vor allem auf aufgelöste Rückstellungen nach geringer als erwarteten Schadensersatzzahlen an die Konkurrenz zurückzuführen ist. Das Unternehmen steuert auf ein Rekordergebnis für das Gesamtjahr zu.

Trotz eines schwachen Ergebnisses konnte die Deutsche Bank am stärksten überraschen und sticht nach Analystenmeinungen auch im europäischen Vergleich hervor. Zwar lasten die Verluste im Investmentbanking schwer auf ihrem Ergebnis. Das Privatkundengeschäft konnte diese allerdings weitestgehend kompensieren.

Deutsche Aktienmarktstimmung hellt auf...

Die getroffenen Rettungsmaßnahmen des EU-Gipfels führten zu massiven Short-Eindeckungen bei u.a. Hedgefonds, aber auch Vermögensverwaltern und verschaffen den Aktienmärkten eine Erleichterungs-Rallye. So mancher Investor wurde wohl auf dem falschen Fuß erwischt.

Mittelfristig sind weitere Kursgewinne dann möglich, wenn die Politik in ihren auch nationalen Bemühungen zur Eindämmung der Schuldenkrise nicht nachlässt. Die Gipfelmunition ist schnell verschossen. Jetzt geht es um die zügige Konkretisierung und Umsetzung der beschlossenen Rettungsmaßnahmen auch auf dem G20-Gipfel in Cannes. Die Politik sitzt sozusagen am Drücker, ist die entscheidende Größe.

Technisch positiv stimmt, dass der DAX den Widerstand bei 6283 Punkten hinter sich lassen konnte und so 50 Prozent der bisherigen Baisseverluste wettgemacht hat. Darüber gibt es Widerstände im Bereich von 6330 bis 6380, 6500 und der 200-Tage-Linie bei derzeit 6719 Punkten.

Sollte der DAX den Widerstand auf dem Niveau von 6330 Punkten auf Dauern nicht durchbrechen, besteht das Risiko für Kursabgaben bis in den Bereich bei 6110 Punkten. Darunter bietet die signifikante Unterstützung bei 5700 Zählern halt.

Und was passiert in der nächsten Woche?

In der nächsten Woche ist der G20-Gipfel das politische Highlight.

In Amerika dürfte ein leichter Anstieg des ISM-Index für das Verarbeitende Gewerbe bestätigen, dass double dip-Ängste unbegründet sind. Allerdings weisen die US-Arbeitsmarktdaten auf eine nach wie vor lethargische Entwicklung der Binnenkonjunktur hin. Um hier Abhilfe zu schaffen, dürfte die Fed auf ihrer Sitzung nächste Woche zumindest über weitere liquiditätserhöhende Maßnahmen nachdenken.

In Euroland wird der neue EZB-Chef Mario Draghi auf seiner ersten Sitzung weiterhin auf die hohe Unsicherheit und die verstärkten Abwärtsrisiken hinweisen, ohne aber schon dann Anhaltspunkte für eine Zinssenkung zu liefern.

In Deutschland unterstreichen die Auftragseingänge in der Industrie die solide Entwicklung der deutschen Wirtschaft.

Auf Unternehmensebene veröffentlichen die Commerzbank, die BNP Paribas sowie die Credit Suisse ihre Zahlen. Von besonderem Interesse dürfte dabei die Belastung aus dem Engagement in griechischen Staatsanleihen bzw. im griechischen Bankenmarkt sein. Die Quartalsergebnisse von Industrieunternehmen wie BMW, Continental oder Metro dürften nach Analysteneinschätzungen insgesamt solide ausfallen.

Rechtshinweis am Ende einfügen:

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.