Gold bleibt Krisenwährung

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die sich zuspitzende Verschuldungskrise in Euroland schürt auch weiterhin die Risikoaversion der Anleger. Hauptprofiteur ist und bleibt Gold, das von Investoren nach wie vor als sicherer Hafen angesteuert wird. So stieg im III. Quartal die Nachfrage nach physischem Gold als Investitionsgut im Jahresvergleich um 27 Prozent und auch Zentralbanken fragen das Edelmetall so stark nach wie seit 2002 nicht mehr.

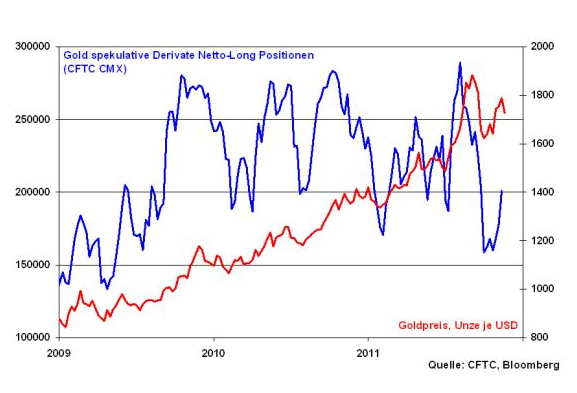

Unterstützung erhält der Goldpreis selbst von Seiten des Terminmarkts. Trotz einer Vielzahl von Erhöhungen der zu hinterlegenden Sicherheitsleistungen wird hier zuletzt wieder verstärkt auf steigende Goldpreise spekuliert.

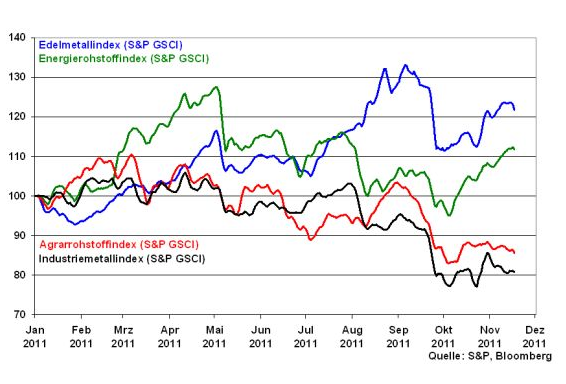

Trotz des extremen Preisrutsches im September aufgrund von Gewinnmitnahmen in Folge der vorangegangenen Goldpreisrallye sowie der Liquidierung von Anlagepositionen um anderweitige Verluste auszugleichen, bleibt Gold damit seinem Charakter als etablierte Anlageklasse treu. Dieses Bild zeigt sich ebenso beim Vergleich der Wertentwicklungen der Rohstoffklassen. Während Agrarrohstoffe und Industriemetalle seit Anfang des Jahres im Trend gefallen sind, zeigen sich neben Öl die Edelmetalle in stabiler Verfassung.

Es spricht wenig dafür, dass sich die Rahmenbedingungen für Edelmetalle zukünftig verschlechtern. Die politischen Rahmenbedingungen bleiben unsicher. Zudem bieten die Staatsanleihemärkte alternativ keine inflations- und bonitätsgerechten Renditen.

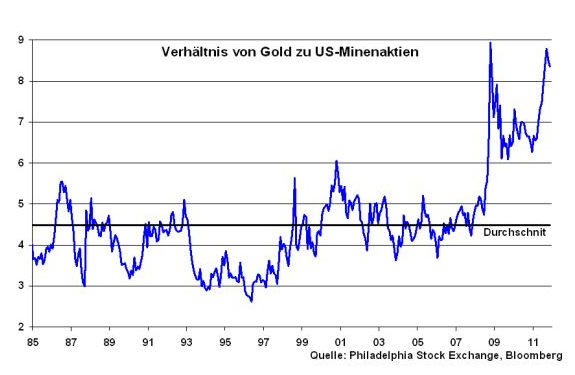

Ein besonderes Augenmerk gilt den Goldminenaktien. Diese haben angesichts der anhaltend starken Goldnachfrage im weiterhin stark von Unsicherheit geprägten Marktumfeld grundsätzlich erhebliches Aufholpotenzial. Denn das Verhältnis vom Goldpreis zu US-Goldminenaktien liegt mit 8,4 auf einem extrem hohen Niveau und damit deutlich über dem langfristigen Durchschnitt. Offensichtlich werden Minenwerte aktuell stark in Zusammenhang mit Aktienrisiken betrachtet.

Und was passiert in der nächsten Woche?

Neben dem üblichen europolitischen Grundrauschen liegt nächste Woche der Fokus auf dem Klimagipfel. Die Geschäftsklimaindices, darunter die ifo Daten für Deutschland und die Einkaufsmanagerindices für die Eurozone, dürften dabei ihren Abwärtstrend fortsetzen.

In Amerika ist sowohl bei den Auftragseingängen langlebiger Güter als auch bei den Konsumausgaben mit einer verhaltenen Entwicklung zu rechnen. Die Fed dürfte daher auf ihrer Zinssitzung die Diskussion über zusätzliche quantitative Lockerungen weiter vertiefen. Halvers Woche:

Stabilität hin oder her, ohne die EZB wird es schwer…

Erinnern Sie sich noch an jene Worte, mit denen die Comics von Asterix & Obelix eingeleitet wurden? Ich habe sie einfach einmal auf die aktuelle Stabilitätsdiskussion in der Euro-Krise angewendet:

Wir befinden uns im Jahre 2011 nach Christus. Ganz Euroland ist von Stabilitätslosen besetzt…Ganz Euroland? Ein von unbeugsamen Stabilitätsanhängern bevölkertes germanisches Dorf hört nicht auf, den stabilitätsfeindlichen Eindringlingen Widerstand zu leisten. Und das Leben ist nicht leicht für diese Stabilitätsfeinde, die als Besatzung in den befestigten Lagern Portugal, Spanien, Italien und vor allem Frankreich liegen...

In der Tat, in den angeschlagenen Euro-Ländern muss man als Politiker schier verzweifeln. Obwohl Rettungsschirme aufgespannt, umfangreiche Sparpläne ausgehandelt und sogar Regierungen ausgewechselt werden wie Stammspieler bei Jogi Löw, sind die Finanzmärkte renitent wie pubertierende Jugendliche. Sie sagen „Ich brauche mehr Details“, lassen sich nicht mehr mit schönen Absichtsbekundungen abspeisen und erhöhen unverschämterweise auch noch die Risikoaufschläge für Staatsanleihen. Natürlich könnte die EU die Überbringer schlechter Nachrichten - z.B. die Rating-Agenturen - ächten wie der Sheriff von Nottingham früher Robin Hood. Sich Ohropax in die Ohren zu stopfen und Scheuklappen aufzusetzen, ist aber keine vernünftige Lösung.

Auch der Monti-Fex kann nicht zaubern

Der Königsweg bei der Lösung der nationalen Finanzprobleme ist eigentlich die Ochsentour einer knallharten Reformpolitik. Eine Agenda 2010 hat uns zwar weh getan, aber schließlich doch Erfolge gebracht. Dagegen hat der mittlerweile eine Zweitkarriere als Schlagersänger startende Berlusconi Italien finanz- und wirtschaftspolitische Zustände wie im alten Rom beschert. Diese jetzt mit Reformen zügig zu beenden, wird nicht nur Monti-Fex, sondern würde auch den römischen Göttern schwerfallen. Dafür bräuchte Italien Zeit, Zeit, die Silvio verschenkt und das Land jetzt kaum mehr hat. Mit einer italienischen Ochsentour allein - so wichtig es auch ist, diese einzuleiten - kommt Italien also nicht mehr aus der Nummer raus. Ohnehin geht es schon lange nicht mehr nur um Italien. Die eurozonale Finanz-Revolution frisst mittlerweile auch ihre Lieblingskinder. Selbst unser stabilitätsverwöhntes Brudervolk in Österreich kann heute ein Liedchen von Risikoaufschlägen singen.

Die EZB wird die Bazooka auspacken (müssen)

Daher brauchen wir einen Zaubertrank, wie er von Miraculix in dem kleinen gallischen Dorf verabreicht wurde. Diese Wundermedizin kann ernsthaft nur von der EZB kommen. Schlicht und ergreifend muss sie den Finanzmärkten den Krieg erklären und italienische Staatsanleihen auf 5 Prozent drücken, ein Niveau, das für Italien nachhaltig tragbar ist. Und damit die Märkte klein beigeben, darf die EZB nicht wie bisher nur kleckern, sie muss richtig klotzen, also die geldpolitische Bazooka herausholen. Ähnlichkeiten mit der Fed oder der Bank of England sind nicht rein zufällig. Ja natürlich, die Sache hat ihren Preis. Wir reden dann nicht mehr über eine der Stabilitätspolitik verpflichtete EZB. Längerfristig ist eine Inflationierung wohl nicht zu verhindern. Auch könnte der ein oder andere südeuropäische Politiker diese mildtätige Haltung der EZB bewusst als Hängematte missbrauchen. Aber wie bei den modernen Autokrediten zählt doch nur der Augenblick: Jetzt fahren, später zahlen!

Die Rettung über den Rettungsschirm ist zu kompliziert

Im Übrigen lösen wir uns damit auch von dem schwerfälligen Europäischen Rettungsschirm, der im Wettlauf mit den schnellen Finanzmärkten immer den Kürzeren zieht. Bis die Frage der Hebelei geklärt ist und wer, wann, wie viel und warum kaufen soll oder der Haushaltsausschuss neue Rettungsaktionen absegnet, hat sich die Finanzwelt schon kräftig weiter gedreht. Und die EU auf allen Vieren den Gang nach Canossa - heute Peking - antreten zu lassen, um für horrende Gegenleistungen dort um Geld zu betteln? Dafür sollten wir uns zu schade sein.

Also alles viel zu kompliziert. Nein, die EZB kauft einfach mit ihrem nicht klein zu kriegenden Liquiditätskonto Staatsanleihen angeschlagener Staaten massiv auf. Ohnehin drängt sich der Eindruck auf, dass der Rettungsschirm als Alibiveranstaltung für die EZB herhalten muss, damit nicht auch noch ihre letzten Stabilitätshüllen fallen. Aber schauen wir auf die Realität. Aufgrund der Dramatik an den Anleihefronten wird sich die EZB sehr schnell in ihrer prallen nackten Schönheit zeigen (müssen). Anderenfalls riskieren wir die euroländische Lungenentzündung.

Die Stabilitätslüge der Germanen

Kommen wir zurück auf das bislang standhafte germanische Dorf. Es hat eine Auswahl zu treffen: Entweder eine Stabilisierung von Finanzmärkten und Konjunktur mit einer stabilitätsunfreundlichen EZB-Politik hinnehmen oder das Risiko eines Zusammenbruchs der Eurozone eingehen. Auch den Germanen wird das Hemd näher als der Rock sein. Es ist am Ende nicht zu erwarten, dass in Europa wieder Deutsch gesprochen wird.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

die Website der Baader Bank Aktiengesellschaft (www.baaderbank.de) verwiesen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.