Finanz- und Energiemärkte reagieren...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

...unverändert auf unerwarteten EZB-Politikwechsel!

Werfen wir einen Blick auf die Auswirkungen des EZB-Politikwechsels an den internationalen Finanz- und Energiemärkten:

• Der Euro eröffnet gegenüber dem USD bei 1.5775. Seit Donnerstag ergab sich ein Anstieg des Euros um 2,6%.

• Der USD notiert gegenüber dem JPY derzeit bei 105.20. Am Donnerstag stellten sich die Höchstkurse zum Zeitpunkt der PK auf 106.40.

• EUR-JPY eröffnet heute bei 165.90 und hat sich von 163.40 am Donnerstag um circa 1,5% befestigt.

• EUR-CHF oszilliert aktuell bei 1.6105 und ist unwesentlich verändert zum Donnerstag (1.6150).

• Die Folgen am Energiemarkt, induziert über die Abwertung des USD gegenüber dem Euro, seit Donnerstag von 122 USD auf in der Spitze 138 USD sind massiv.

• Die internationalen Aktienmärkte haben seit Donnerstag nachhaltig an Boden verloren. Exemplarisch ergab sich ein Verlust im DAX von rund 7.000 auf circa 6.800 Punkte.

Es gibt Momente im Berufsleben, die sowohl gefühlsmäßig als auch markttechnisch einmalig sind. Die aktuelle Aneinanderreihung von Momenten seit der Pressekonferenz der EZB am Donnerstag um Punkt 14.30 Uhr gehört für mich dazu.

Die Stabilitätspolitik der EZB ist in diesem Format in den letzten sechs Jahren grundsätzlich positiv kommentiert worden. In der aktuellen Situation fällt das Urteil jedoch sehr viel kritischer und weniger gefällig für die EZB aus. Schlussendlich ist dies hier keine Marketingveranstaltung der EZB.

Bundesbankpräsident und EZB-Ratsmitglied Weber betonte, dass die überraschenden Signale der EZB von den Märkten verstanden worden sind. Ja. Herr Weber, obige Aufstellung der Marktbewegungen dokumentiert, dass der Markt verstanden hat.

Der Markt hat verstanden, dass die jüngste Erkenntnis der Fed, den kausalen Zusammenhang des schwachen USD mit dem Anstieg der Energiepreise in Verbindung zu bringen, mit der Folge sinkender Energiepreise (von USD 135 auf USD 122) und eines steigenden USD (Tief 1.5366) durch die Neuausrichtung der EZB mehr als nur konterkariert wurde.

In der Folge wurden also die Marktteilnehmer, die in ihrer Positionierung auf Nachhaltigkeit und nicht auf Fehlbewertung (Öl, USD) setzten, abgestraft. Damit wurden durchaus interessante Lernkurven definiert.

Fakt ist, dass der Anstieg der Ölpreise um circa 13% in 36 Stunden als indirekte Folge der Neuausrichtung der EZB nicht wirklich inflationshemmend ausfällt, sondern im Gegenteil ein Inflationsturbo ist. Mithin führt der Antiinflationskampf der EZB-Falken zu mehr Preisinflation.

Völlig korrekt hatte Trichet am Donnerstag erkannt, dass sich bisher keine wesentlichen Zweitrundeneffekte ergeben haben. Die Inflationstreiber seien der Energie- und der Lebensmittelsektor. Ergo muss es um eine Politik gehen, die diesen Aspekten Rechnung trägt.

Die Erkenntnisse der Fed waren eine Steilvorlage in die richtige Richtung in der letzten Woche. Diese Steilvorlage nicht anzunehmen, ist erstaunlich. Daraus ein Eigentor zu schießen muss als „ambitioniert“ tituliert werden.

Um die Absurdität der Situation noch stärker herauszuarbeiten, bietet sich eine fiktive Extrapolation an:

• Der Ölpreis von 122 USD am Donnerstag war Grundlage genug, eine Zinserhöhung der EZB um 25 BPS implizit per Juli anzukündigen.

• Durch die Ankündigung wurde der Euro markant befestigt und in der Folge der Korrelation mit dem USD der Ölpreis auf 138 USD pro Fass katapultiert.

• Mit dem Ölpreis von 138 USD ist der Inflationsdruck deutlich gestiegen.

• Dieser gestiegene Inflationsdruck ist nun Katalysator erhöhten Drucks, die Zinsen nicht nur um 25 BPS, sondern möglicherweise um 50 BPS zu erhöhen.

• In der Folge einer stärkeren Zinserhöhung würde der Euro weiter an Wert gewinnen. Hinsichtlich der Korrelation zwischen USD und Öl erhöhte sich der Ölpreis weiter …

Die fiktive Darstellung verdeutlicht, dass dieser Ansatz in einer solitären Betrachtung eine Sackgasse darstellt. Aspekte wie die ökonomische Nord-Süd Dissonanz als auch die Folgen steigender Zinsen und eines steigenden Euros für die Gesamtwirtschaft der Eurozone in einer Phase der globalen Konjunkturabkühlung und der größten Finanzkrise seit den 50er Jahren lassen wir hier bewusst außer Acht.

Der angerichtete Flurschaden an den internationalen Finanzmärkten ist erheblich. Stabilitätspolitik ist grundsätzlich ohne wenn und aber der richtige Ansatz. Dabei gilt es jedoch die Funktionsweise der Märkte umfänglich zu verstehen, um zielorientiert und angemessen vorzugehen. Zwecks dieser Erkenntnisgewinnung unterhalten Zentralbanken unter anderem sowohl volkswirtschaftliche Abteilungen als auch Handelstische. Als Konsequenz aus der aktuellen Lage drängt sich der Eindruck auf, dass einige Falken ihr Ego mehr gepflegt, als dass sie die Funktionsmechanismen am Finanzmarkt ausgenutzt haben.

Am Freitag standen einige beachtenswerte Wirtschaftsdaten auf der Agenda:

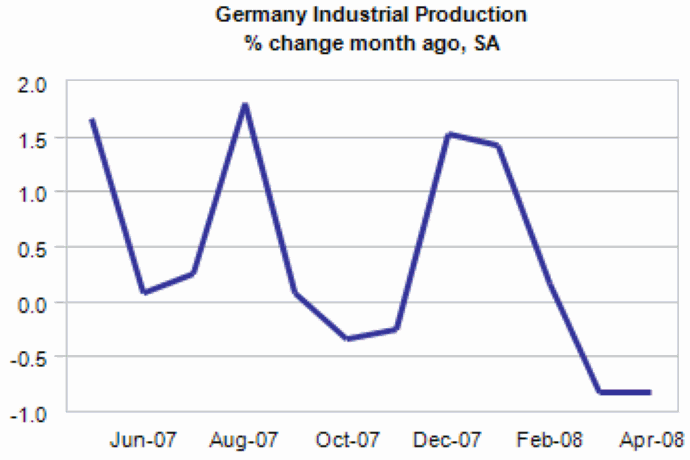

• Die deutsche Industrieproduktion sank per April unerwartet im Monatsvergleich um 0,8%. Analysten hatten einen Anstieg um 0,2% unterstellt. Der Vormonatswert wurde von -0,5 auf -0,8% revidiert. Ergo ergibt sich hier unerwartete konjunkturelle Schwäche in Deutschland in dem Bollwerk der konjunkturellen Stabilität Eurozone.

© Moody’s Economy.com

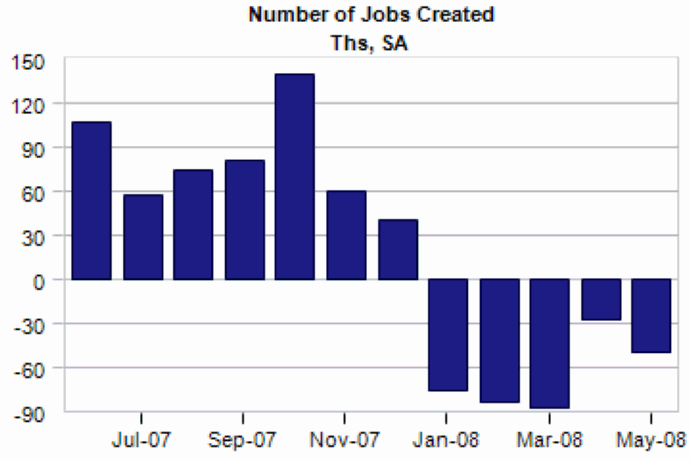

• Der US-Arbeitsmarktbericht per Mai lieferte im belastbaren Teil der „Nonfarm Payrolls“ ein Ergebnis im Rahmen der Erwartungen. Die Beschäftigung nahm um 49.000 Stellen ab. Prognostiziert war ein Rückgang um 58.000. Die Vormonate wurden leicht angepasst, so dass nahezu eine Punktlandung erfolgte. Die wenig beachtete Arbeitslosenquote fand diesmal hinsichtlich der nicht erwarteten Zunahme der Quote von 5,0% auf 5,5% hohe Beachtung und forcierte damit den USD-Verfall.

© Moody’s Economy.com

Hinsichtlich der heute anstehenden Veröffentlichung verweisen wir auf die unten angeführte Datenbox.

Zusammenfassend ergibt sich ein Szenario, das den USD favorisiert. Erst ein markantes Überwinden der Widerstandszone bei 1.5720 – 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.