Euro testet Unterstützung bei 1.5800 -

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Globale Konjunkturabschwächung setzt sich fort...

Der Euro eröffnet heute bei 1.5850, nachdem gestern im US-Tiefstkurse bei 1.5802 markiert wurden. Damit hat das von uns avisierte Unterstützungsniveau den ersten Test überstanden. Der USD notiert aktuell gegenüber dem JPY befestigt bei 105.10. "Carry-Trades" zeigen sich stabilisiert. EUR-JPY stellt sich auf 166.50, nachdem gestern Tiefstkurse bei 165.70 touchiert wurden. EUR-CHF oszilliert bei 1.6095. Im europäischen Handel sank der Euro gestern gegenüber dem CHF im europäischen Handel bis auf 1.5992.

Bevor wir uns auf die gestrigen Veröffentlichungen aus der Eurozone und den USA kaprizieren, ist ein Blick auf Asien bezüglich der globalen Konjunkturentwicklung hilfreich und Ziel führend:

- Das chinesische BIP markierte mit dem Wachstum 10,1% per 2. Quartal 2008 das niedrigste Wachstumstempo seit dem 1. Halbjahr 2006.

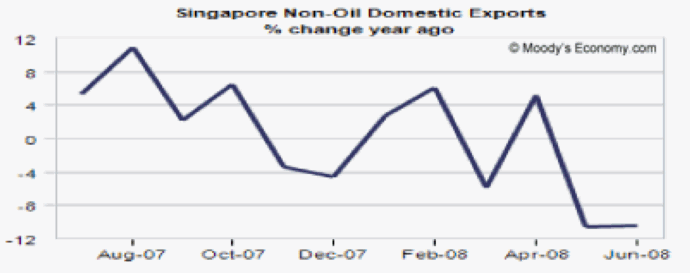

- Es gibt aber durchaus noch signifikantere Indikationen aus Fernost über den Zustand der Weltkonjunktur. Unter Ausklammerung der Ölexporte ergab sich absolut unerwartet per Juni bei den Exporten Singapurs den zweiten Monat in Folge ein Rückgang der Exporte um 10,5% im Jahresvergleich. Sowohl die Elektronikbranche als auch der Pharmasektor verzeichneten zweistellige Rückgänge im Vergleich zum Vorjahr. Der Absatz in die wichtigsten Verkaufszonen Singapurs, die EU (-16,1%), USA (-24,3%), Japan (-10,6%) und China (-11,7%) sanken alle im zweistelligen Bereich im Jahresvergleich. Hinsichtlich des Preisschubs bei Energieprodukten ergab sich eine Zunahme der Ölexporte um 63,3% im Jahresvergleich.

Der obige Chart belegt im Zeitverlauf seit Sommer 2007 unter Schwankungen die sich abschwächende Tendenz der Exporte als Ausdruck der globalen Konjunkturabkühlung (unter Ausklammerung des Ölsektors). Immer mehr verstetigen sich Anzeichen, dass das Tempo der globalen Konjunkturabkühlung zu größten Teilen unterschätzt wird!

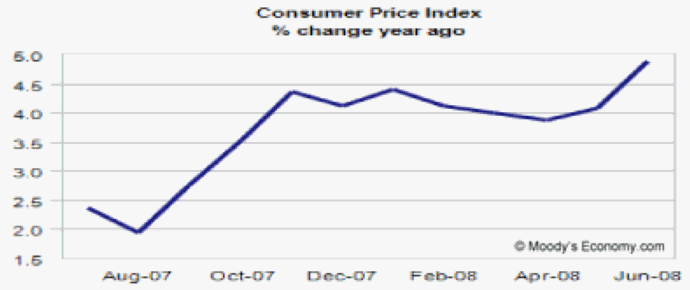

Die Verbraucherpreise der Eurozone legten per Juni im Jahresvergleich um 4,0% (Vormonat 3,7%) zu und entsprachen damit den Erwartungen. Die Kernrate, also der Preisanstieg unter Ausklammerung der Energie- und Lebensmittelpreise, verzeichnete eine Zunahme um 1,8% nach zuvor 1,7%. Mithin bleibt es dabei, dass der endogene Preisdruck aus der Eurozone völlig unspektakulär bleibt. Der Energiesektor ist mit einem Anstieg um 16% nach zuvor 13,7% der wesentliche Katalysator des Preisauftriebs.

Die Verbraucherpreise aus den USA verzeichneten einen unerwarteten Schub auf 4,9% (Prognose 4,5%) im Jahresvergleich nach zuvor 4,1% (revidiert von 4,2%). Die Gemengelage ist mit der Situation in der Eurozone vergleichbar, sofern man die Datenqualität in den USA nicht hinterfragt oder grundsätzlich in Frage stellt. Die Kernrate erhöhte sich geringfügig von 2,3% auf 2,4%. Der Energiesektor ist mit einer Zunahme um 24,7% im Jahresvergleich der massivste Katalysator der Preisinflation. Am Rentenmarkt ergaben sich Erwartungshaltungen in Richtung einer möglichen Zinserhöhung in den USA, die sich unterstützend auf den USD auswirke.

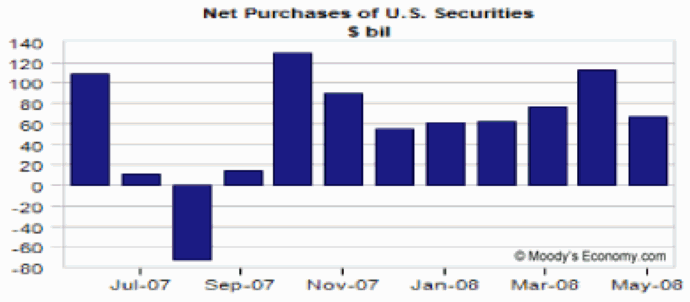

Die TIC-Kapitalzuflüsse in die USA stellten sich per Berichtsmonat Mai auf 67,0 nach zuvor 111,9 Mrd. USD. Analysten hatten eine Zunahme in der Größenordnung von 85 Mrd. USD unterstellt. Bei dieser Datenreihe fehlt zeitliche Nähe. Ergo kam es nicht zu wesentlichen Konsequenzen am Devisenmarkt.

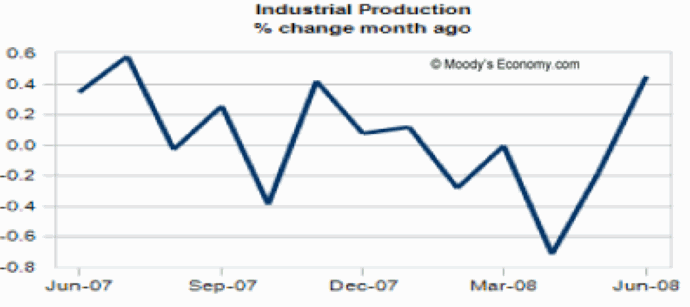

Die Industrieproduktion und Kapazitätsauslastung per Juni setzte für den USD unterstützende Akzente. Die Produktion erhöhte sich um 0,5%. Erwartet war ein unverändertes Ergebnis zum Vormonat. Der Vormonatswert wurde darüber hinaus von -0,2% auf 0,0% revidiert. Die Kapazitätsauslastung erhöhte sich in der Folge von 79,6 auf 79,9%. Die Prognose war bei 79,4% angesiedelt.

Der US-NAHB Housing Market Index sank per Juli unerwartet auf einen neuen historischen Tiefstwert von zuvor 18 auf 16 Punkte. Ergo bleibt es bei einem ausgeprägten Rezessionsszenario in diesem Sektor der US-Wirtschaft.

Insgesamt war der Datenpotpourri aus den USA einmal mehr ambivalent. In der Gesamtheit dominierte jedoch eine unterstützende Tendenz. Heute stehen erneut US-Daten im Mittelpunkt. Wir verweisen auf die Datenbox und werden uns morgen dezidiert mit den Resultaten auseinandersetzen.

Zusammenfassend ergibt sich ein verändertes Szenario. Unverändert nehmen wir eine neutrale Haltung in der Parität EUR-USD ein, sofern die Bandbreite 1.5800 - 1.6050 nicht verlassen wird. Ein Ausbruch aus dieser Bandbreite definieren wir als Signal für eine neue Trendbewegung.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.