Euro schwach - verstärkte Konjunktursorgen bei der EZB

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Euro schwach - verstärkte Konjunktursorgen bei der EZB - Datenpotpourri belastet Euro!

Der Euro eröffnet heute bei 1.5220, nachdem in Fernost Tiefstkurse bei 1.5195 markiert wurden. Gestern brach der Euro im Zuge der EZB-Presskonferenz und des den Euro belastenden Datenpotpourris aus der Eurozone und den USA ein. Das wesentliche Unterstützungsniveau bei 1.5300 gab im asiatischen Handel nach und wirkte sich dynamisch zu Gunsten des USD aus. Der USD zeigt sich gegenüber dem JPY stabil auf dem erhöhten Niveau und notiert aktuell bei 109.65. "Carry-Trades" stehen unter Druck. EUR-JPY stellt sich auf 166.90, während EUR-CHF bei 1.6275 oszilliert.

Werfen wir zunächst einen Blick auf die Veröffentlichungen der Wirtschaftsdaten am gestrigen Tag, die sich in der Gesamtheit zu Lasten des Euros auswirkten.

- Die deutsche Industrieproduktion legte nicht den Erwartungen entsprechend per Juni im Monatsvergleich um 0,8% zu, sondern hatte nur einen Anstieg um 0,2% zu verzeichnen. Entlastend wirkte sich die Revision des Vormonats aus, der von -2,4% auf -1,8% angepasst wurde.

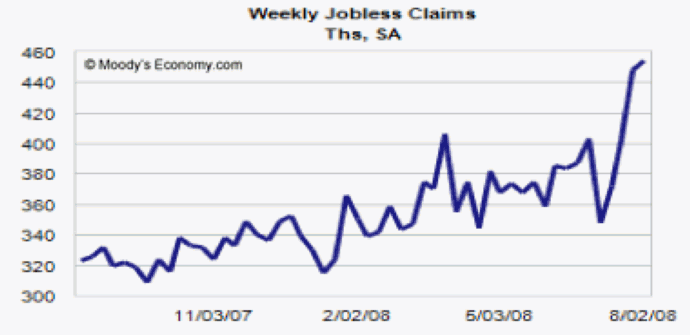

- Die US-Arbeitslosenerstanträge per 2. August 2008 nahmen unerwartet von zuvor 448.000 auf 455.000 zu. Die Prognose war bei 423.000 angesiedelt. Das Bild am USArbeitsmarkt verdunkelt sich weiter.

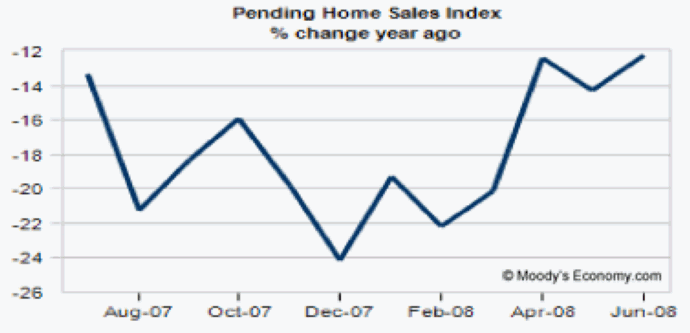

Anhängige Hausverkäufe per Juni verzeichneten entgegen der Konsensusprognose (-1,0%) einen Anstieg um 5,3%. Im Jahresvergleich stellte sich damit ein Rückgang um -12,3% nach zuvor -14,2% ein. Das ist kein Trendwechsel, aber das aktuelle Ergebnis signalisiert leichte und nicht erwartete Stabilisierungstendenzen auf erholter Basis.

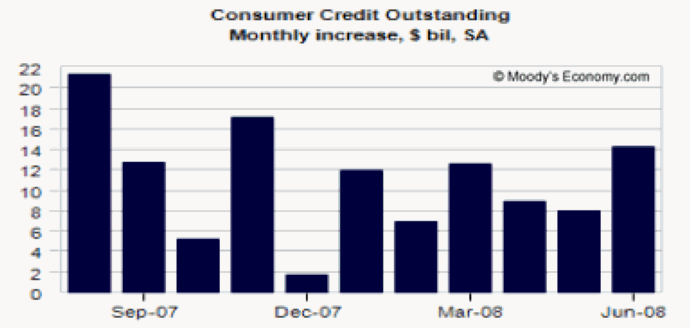

Per Juni nahmen Verbraucherkredite unerwartet stark um 14,33 Mrd. USD zu (Prognose 6,0 Mrd. USD). Der Vormonatswert wurde von einer Zunahme um 7,8 auf 8,05 Mrd. USD revidiert. Unter kurzfristigen Konjunkturgesichtspunkten ist die Entwicklung der Verbraucherkredite positiv zu werten, da sie als Ausdruck relativ stabiler Verbraucherausgaben interpretiert werden kann. Die Betonung liegt auf "kann". Diese Interpretationsvariante wurde offensichtlich vom Devisenmarkt umgesetzt. Man könnte die Notwendigkeit zur erhöhten Verschuldung jedoch auch als Ausdruck verstärkter Stresszustände deuten, um das gegenwärtige Konsumverhalten aufrecht zu erhalten. Unter mittel- langfristigen Gesichtspunkten graben sich die US-Verbraucher nur tiefer in den Schuldenturm ein. Zu viel Schulden sind das Problem der US-Verbraucher. Das Problem zu vieler Schulden ist auf Basis des GMV (Gesunder Menschenverstand) nicht mit mehr Schulden zu lösen. Nun denn, nicht nur Zentralbanker, nein auch Devisenhändler leisten sich bisweilen opportunistische Denkansätze …

Im Fokus des Devisenmarkts stand die Zinsentscheidung der EZB und noch wesentlicher die Presskonferenz von Herrn Trichet. Die Zinsentscheidung, den Zielsatz der Repos unverändert bei 4,25% zu belassen, entsprach den Markterwartungen dank des "Vollkaskoansatzes" der Informationspolitik der EZB (auch anderer Zentralbanken).

Herr Trichet lieferte zwei entscheidende Einlassungen:

- 1. Die Entscheidung, die Zinsen zu erhöhen, wurde vehement verteidigt. Die Daten seit der Zinserhöhung hätten die EZB in der Richtigkeit der Zinsentscheidung bestätigt. Das mag für die Verbraucher- und Erzeugerpreisindices gelten, die übrigen Daten lassen sich nicht in diese Richtung interpretieren. Im Gegenteil sind Bilanzrezessionen und unerwartete Konjunktureinbrüche mindestens disinflationär. Darüber hinaus haben wir in den Forex Reports per 6. Juni und 7. August dargestellt, dass die Ankündigung der Zinserhöhung wesentlicher Katalysator des Energiepreisanstiegs war. Nun denn … Herr Trichet betonte, dass Inflationsrisiken mittelfristig aufwärtsgerichtet bleiben. Es sei entscheidend Zweitrundeneffekte zu vermeiden.

- 2. Der internationale Finanzmarkt interpretierte die Einlassungen Trichets dahingehend, dass Konjunkturrisiken etwas stärker gewichtet wurden als zuvor. In der Folge kam der Euro unter Druck.

Die Einlassungen Trichets unterstreichen einmal mehr, dass die EZB ihren Stabilitätsauftrag ernst nimmt und keine Zweifel auch nur ansatzweise gestattet sind. Obwohl Trichet betonte, dass die EZB derzeit keinen Bias hätte, sind Zinserhöhungen im aktuellen Umfeld unwahrscheinlich. Das Thema Zinssenkungen erfährt hintergründig Richtung 4. Quartal Rückenwind.

Wir werden uns den heute anstehenden Veröffentlichungen am Montag in der erforderlichen Tiefe widmen und verweisen auf die unten angeführte Datenbox.

Zusammenfassend ergibt sich ein Szenario, das den USD favorisiert. Erst ein Überwinden des Widerstandsniveaus bei 1.5480 - 1.5510 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.