Euro-Politik… und sie bewegt sich doch, aber wie stark?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Euroland kämpft ums Überleben. Dabei geht es nicht nur um die Unhaltbarkeit der aktuellen Verschuldungssituation der Länder. Auch die politischen Krisen nehmen zu. Problematisch ist insbesondere die Situation in Italien.

Dort sind harte Wirtschaftsreformen dringend erforderlich, denn von ihnen hängt nicht nur die italienische Zukunft, sondern ebenso maßgeblich die von Euroland ab. Denn Italien steht im Moment als großes EU-Land aufgrund seiner immensen Staatsverschuldung im Fokus der Finanzmärkte. Fiele Italien, würde auch die Eurozone fallen. Allerdings will man sich in Italien nicht vorschreiben lassen, wann und wie man zu sparen hat. Ohnehin fällt Silvio Berlusconi die Durchsetzung von Sparmaßnahmen innenpolitisch zunehmend schwer. Eine Regierungskrise in Rom ist bereits unverkennbar. Die Gefahr, dass das wirtschaftlich zumindest in Norditalien über vernünftige Wirtschaftsstrukturen verfügende Land aufgrund seiner politischen Impotenz früher oder später dem Druck der Finanzmärkte unterliegt, ist klar gegeben.

Wenn auch in geringerem Ausmaß, so gilt Ähnliches auch für Frankreich, dessen Triple A-Rating angesichts der Belastungen aus dem Euro-Rettungsschirm, der möglichen staatlichen Stützung heimischer Banken und des schwachen Konjunkturumfeldes nicht mehr garantiert ist. Den von Staatspräsident Sarkozy angekündigten, aber nicht näher ausgeführten Reformen müssen dringend Taten folgen. Die Verschlechterung der Bonität des wichtigen EU-Landes Frankreich bliebe nicht ohne Reibungsverluste für die Stabilität Eurolands. Eine anhaltende Euro-Krise frisst schließlich auch ihre Lieblingskinder auf.

Der EU-Kongress hat gearbeitet...

Um die Rettung Eurolands in Gang zu setzen, haben die euroländischen Regierungschefs auf dem kürzlichen Gipfel endlich erste Lösungsansätze vorgestellt.

So hat man sich auf den nicht mehr zu leugnenden, griechischen Schuldenschnitt verständigt. Dabei hat man sich auch auf eine höhere freiwillige Beteiligung privater Gläubiger geeinigt. Banken und Versicherungen werden die Hauptlast der Schuldenabschreibung in Höhe von 50 Prozent oder ca. 100 Mrd. Euro tragen. Über ein Schuldenumtauschprogramm zum Wert der griechischen Staatsanleihen rückwirkend zum 30. September 2011 erhalten sie neue, 15 bis 30 Jahre laufende Anleihen, die der Euro-Rettungsschirm mit 30 Mrd. Euro besichert. Griechische Schuldenprobleme werden so in die Zukunft verschoben. Im europäischen Vergleich kommt der Bankensektor in Deutschland grundsätzlich aber glimpflich davon, da man sich hier schon frühzeitig von griechischen Anleihen getrennt hat.

Zudem verordnet man den Kreditinstituten, ihre Kernkapitalquote nach einer Wertanpassung griechischer Staatsanleihen auf neun Prozent zu erhöhen. Damit soll zu Recht die Stabilität der Banken gestärkt werden. Dafür haben sie bis Juni 2012 Zeit. Das nötige Kapital sollen sich die Banken zunächst aus privaten Quellen verschaffen. Erst dann darf der Staat oder die Euro-Gemeinschaft, in Gestalt des Euro-Rettungsfonds, zur Hilfe eilen.

Die „Hebelung“ des Rettungsfonds

Um im Ernstfall theoretisch auch Spanien und Italien beistehen zu können, soll die Feuerkraft des Euro-Rettungsfonds auf ca. 1,4 Bio. Euro verstärkt werden. Weitere Zahlungsverpflichtungen der Euroländer sollen dabei aber nicht fällig werden. Zwei Modelle stehen zur Auswahl bzw. können auch gemeinsam zur Anwendung kommen. Dabei sollen Anreizsysteme geschaffen werden, die Investoren gegen einen Teilverlust bei einem Schuldenschnitt eines Landes absichern und so ihre Investitionsbereitschaft in Anleihen dieser Staaten fördern.

Zum Einen gibt es ein Versicherungsmodell, das die Nachfrage nach neu emittierten Staatsanleihen über eine Teilkaskoversicherung stärken soll. Zum Anderen gibt es das Modell einer Zweckgesellschaft, das wie eine Gemeinschaftskasse funktioniert und Ankäufe von Staatsanleihen vornimmt oder Kredite an hilfsbedürftige Länder vergibt.

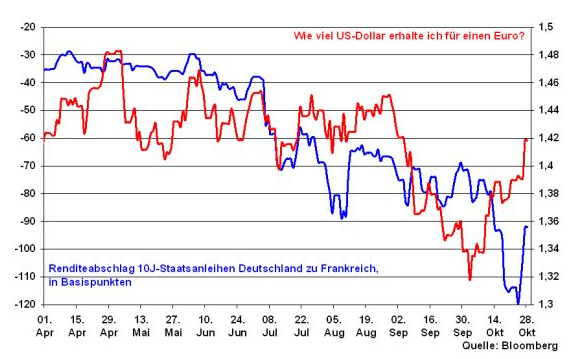

Die Euro-Politik hat damit unter Beweis gestellt, dass sie noch handlungsfähig ist. Die Finanzmärkte honorieren dies auch mit einer Rückbildung des Renditeabschlags 10-jähriger deutscher zu französischen Staatsanleihen, der sich in den vergangenen Wochen stetig ausgeweitet hatte. Nicht zuletzt beflügelt das den Euro, der sich deutlich auf 1,42 zum US-Dollar aufwerten konnte.

Lösung mit Lücken und Tücken

Die Maßnahmen zur Lösung der euroländischen Schuldenkrise sind umfassend. Wie ausreichend sind sie aber, um die Situation nachhaltig zu entschärfen? So ist durch den Schuldenschnitt für Griechenland nicht wirklich viel gewonnen. Zwar ist der Plan, das Verhältnis von Staatsverschuldung zu Bruttoinlandsprodukt 2020 auf 120 Prozent - bei einem geschätzten Verhältnis 2012 von ca. 170 Prozent - zu drücken, positiv zu werten. Aber unabhängig davon, dass der Schuldenstand immer noch zu hoch ist, ist es nicht ausgemacht, dass die Schuldenrückführung gelingt. Denn ein Land wie Griechenland, dass keine vernünftigen Wirtschaftsstrukturen hat, wird im Starkwährungskorsett des Euros kaum Schulden ab-, wohl aber aufbauen.

Auch die vermeintlichen Modelle zur Verstärkung der Schlagkraft des Euro-Rettungsschirms bergen Schwachstellen. Im Rahmen des Versicherungsmodells sollen die Zertifikate, die zur Verlustabsicherung dienen, frei handelbar sein. Das könnte letztlich die Spekulationen über die Pleite des betreffenden Staates – ähnlich wie bei Ausfallprämien (CDS) - noch weiter anheizen. Damit würde der Versicherungsgedanke konterkariert.

Zudem sollen sowohl das Versicherungs- als auch das Zweckgesellschaftsmodell signalisieren, dass Investments in Ländern wie Italien und Spanien sicher sind. Werden aber risikoaverse Staatsanleiheinvestoren nicht grundsätzlich ohnehin vorzugsweise in deutsche Staatstitel - in die beste Bonität - trotz deutlich geringerer Renditen investieren? Zudem wird so mancher Investor die hohe Schwankungsintensität von peripheren Anleihen, die ja nach politischer Großwetterlage im betreffenden Land hoch ist, kaum aushalten.

Überhaupt ist ein Teil des 440 Mrd. schweren Euro-Rettungsfonds bereits vergeben oder wird u.U. für die Bankenrekapitalisierung benötigt. Um die verbleibenden Finanzmittel des Euro-Rettungsfonds so einzusetzen, dass sie ca. 1,4 Bio. Euro zur Rettung von Euro-Statten mobilisieren, könnte der Fonds höchstens 25 Prozent der neu von den Ländern emittierten Staatsanleihen versichern bzw. im Falle der Zweckgesellschaft nur die ersten 25 Prozent der Verluste übernehmen. Ob die Höhe dieser Teilkaskoversicherung Investoren zufrieden stellt und sie ausreichend motiviert, periphere Staatsanleihen zu kaufen, bleibt fraglich. Immerhin ist bei theoretisch möglichen Schuldenschnitten auch in weiteren Ländern mit Verlusten von 50 Prozent auch in weiteren Euro-Staaten zu rechnen. Letztlich müssten Investoren immer noch ein Viertel ihrer Verluste selbst tragen. Inwieweit dies insgesamt die Gelüste nach italienischen oder spanischen Anleihen befördert, bleibt abzuwarten.

Und auch die Bankenrekapitalisierung, die bis Juni 2012 abgeschlossen sein soll, birgt Probleme. Private Investoren werden aufgrund der aktuellen Krisensituation der Banken sehr zurückhaltend bei der Bereitstellung von neuem Kapital sein. Dies gilt insbesondere für die Banken in der euroländischen Peripherie. Daher müsste also der Euro-Rettungsschirm oder der Staat auf nationaler Ebene zur Bankenrekapitalisierung herangezogen werden. Genau diese staatliche Beteiligung wollen die Banken aber zur Aufrechterhaltung ihrer geschäftspolitischen Beweglichkeit nicht in Anspruch nehmen. Daher besteht die Gefahr, dass sie ihre Kreditvergabe zur Schonung ihres haftenden Eigenkapitals einschränken werden bzw. zur Kapitalaufstockung sich von diversen Finanzierungen und Vermögensteilen trennen werden. Der Leidtragende dieser Entwicklung wäre die Konjunktur, die aufgrund mangelnder Liquidität an Wachstumspotenzial einbüßen würde. Zur Verhinderung wirtschaftlicher Friktionen - genau diese Situation war nach der Lehman-Pleite zu beobachten - muss die Bankenrekapitalisierung zwangsweise frühzeitiger erfolgen. Dies hätte der EU-Gipfel stärker berücksichtigen müssen.

Und schließlich baut man weiter - wenn auch nicht explizit verkündet - auf die stützende Hand der EZB in der Euro-Rettung, die wohlgemerkt nicht zu Wertberichtigungen auf ihr Engagement in griechische Staatsanleihen verpflichtet wurde. Das stabilitätsfremde Anleihe-Aufkaufprogramm geht also auch unter dem neuen EZB-Chef Draghi stillschweigend und munter weiter. Die EZB ist somit die ultimative Rettungsanstalt der Eurozone. Sie wird immer stärker in die Rolle der freigiebigen US-Notenbank gezwungen.

Die Rolle Chinas nicht zu positiv einschätzen

China soll bei der Liquiditätssicherung Eurolands eine wichtige Rolle spielen. Diskutiert wird über eine Größenordnung von 100 Milliarden Euro. Dabei könnten die chinesischen Zahlungen in den Rettungsfonds direkt oder in die geplante Zweckgesellschaft fließen. Den Chinesen geht es auch darum, den US-Dollar nicht erneut zur alleinigen Hegemonialwährung werden zu lassen. Niemand sollte aber anzweifeln, dass sich die Chinesen für jede Rettungsbeteiligung Gegenleistungen einräumen lassen werden. Peking könnte umfangreiche Sicherheiten verlangen. Diese könnten auch in Form von Beteiligungen an attraktiven Staatsunternehmen erfolgen. Euroland macht sich damit von China politisch abhängig.

Insgesamt kommen die einzelnen Euro-Staaten trotz der geplanten Rettungsmaßnahmen nicht an harten nationalen Sparmaßnahmen vorbei. Ihre Hausaufgaben kann der Rettungsschirm und auch China nicht erledigen. Damit hängt längerfristig der Erfolg der Eurozone vom Chorgeist eines jeden Einzellandes ab. Nur damit werden im Übrigen auch die Rating-Agenturen ihren Jagdinstinkt einschränken. Das Musketier-Prinzip lautet eben nicht nur alle für einen, sondern auch einer für alle.

Entwicklung der Weltwirtschaft bleibt stabil

Im Gegensatz zu den Konjunkturängsten in Euroland sind die Ängste vor einer harten Landung der Weltwirtschaft unbegründet.

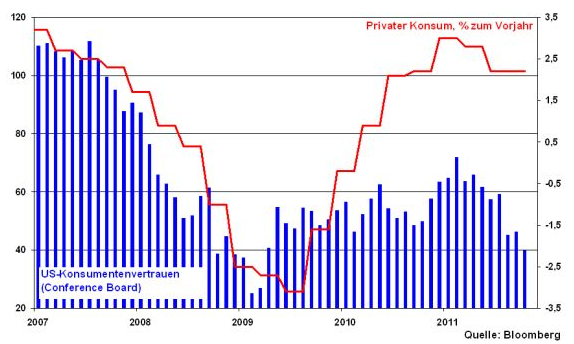

So fiel in den USA das Wirtschaftswachstum im III. Quartal mit 2,5 Prozent deutlich stärker aus als im Vorquartal. Die festen Wirtschaftsdaten entwickeln sich zudem weiterhin robust und folgen nicht der negativen Entwicklung der Stimmungsindikatoren. So hielt sich der private Konsum mit 2,2 Prozent Zuwachsrate auf Jahresbasis im III. Quartal entgegen dem stark rückläufigen Verbrauchervertrauen konstant.

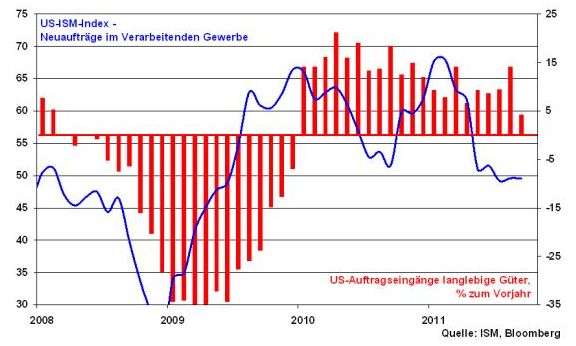

Ähnliches gilt für die Auftrageingänge langlebiger Güter. Diese haben zuletzt zwar nachgegeben, liegen mit 4,3 Prozent Zuwachs auf Jahresbasis aber immer noch deutlich im positiven Bereich und geben ebenfalls nicht die schlechte Neuauftragsstimmung in der US-Industrie wieder.

Damit liegt das Überraschungsmoment der US-Konjunktur aktuell wieder im positiven Bereich, d.h. die tatsächlichen Wirtschaftsdaten fallen offensichtlich besser aus als von Volkswirten geschätzt. Diese Überraschungsmomente geben auch dem US-Aktienmarkt wieder Auftrieb, der in US-Dollar gerechnet die bisherigen Verluste aus dem aktuellen Jahr wett gemacht hat und als einziger der großen Aktienmärkte in diesem Jahr wieder in positivem Terrain notiert.

Rechtshinweis am Ende einfügen:

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.