Euro Daten prekär -

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Gedanken zum JPY-Carry-Trade - EZB im Kreuzfeuer der Kritik?

Der Euro eröffnet heute bei 1.5435 (07.45 Uhr), nachdem im US-Handel gestern Tiefstkurse bei 1.5399 markiert wurden. Der USD konnte gegenüber dem JPY nachhaltig an Boden gewinnen und notiert bei 109.65 (Höchstkurse NY 109.87). In der Folge gewann der Euro gegenüber dem JPY an Boden und stellt sich auf 169.15. EUR-CHF verharrt dagegen wenig verändert bei 1.6320.

Diesen Kommentar gibt es täglich. Wir veröffentlichen ihn hier im Kommentarbereich jeden zweiten Tag. Lückenlos jeden Tag wird der Kommentar auf der Devisenseite veröffentlicht : www.godmode-trader.de/devisen/

Es drängt sich der Eindruck auf, dass der JPY-Carry-Trade in der fragilen Lage des Finanzsystems eine unverzichtbare Größe darstellt, um billigste Refibedingungen für angeschlagene Assetklassen zu gewährleisten.

Die damit forcierte massive Fortsetzung und Verschärfung der Fehlbewertung des JPY ist fraglos eine der schiefsten Ebenen in der Historie des modernen Devisenmarkts.

Es stellt eine absolute Anomalie dar, dass in der größten Finanzkrise seit 1929, die geprägt ist vom Abbau von Leverage (Hebeleffekten), der „Carry-Trade“, der nichts anderes ist als eine Facette des Aufbaus von Hebeleffekten, weiter blüht und gedeiht.

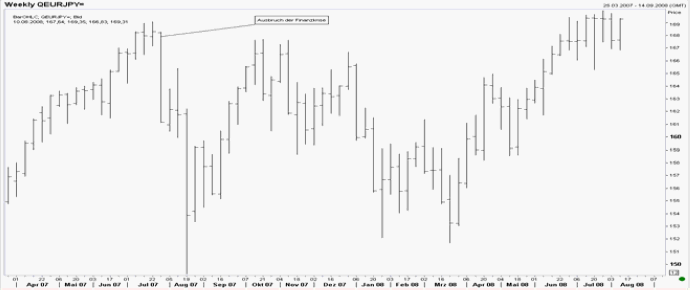

Anomalien in Preisbewegungen basieren grundsätzlich häufig auf der Teilnahme unüblicher Marktteilnehmer. Der Chartverlauf der Parität EUR-JPY mit den markanten Gegenbewegungen bei Schwäche im Zuge zunehmender globaler Risikoaversion wirft im Hinblick auf den GMV (Gesunder MenschenVerstand) und den Gesetzmäßigkeiten freier Märkte mehr Fragen auf, als dass Antworten gegeben werden können.

© Reuters

Die gestern veröffentlichten Daten aus der Eurozone enttäuschten nachhaltig. Sie deuten in Richtung eines markanten Konjunktureinbruchs.

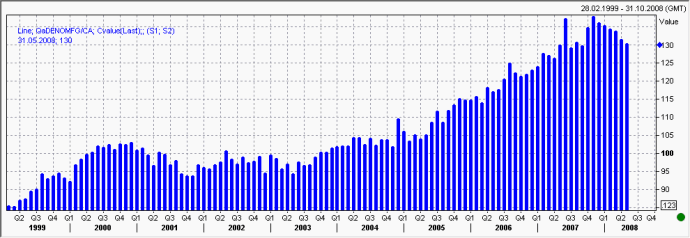

Der Auftragseingang der Industrie sank in Deutschland unerwartet per Juni im Monatsvergleich um 2,9%. Analysten hatten einen Anstieg um 0,4% prognostiziert. Darüber hinaus wurde der Vormonatswert von -0,9% auf -1,4% revidiert.

Entscheidend waren Auslandsorders, die um 5,1% sanken. Die Inlandsnachfrage ging um 0,6% zurück.

Der beigefügte Chart stellt den Rückgang des Auftragsindex in den letzten Monaten dar (2000 = Indexstand 100).

© Reuters

In diesem Format widmen wir uns grundsätzlich nur den großen Ländern und den Hauptwährungen. Hinsichtlich der Entwicklung in Spanien ist ein Abweichen von der Regel nicht nur gewährleistet, sondern notwendig.

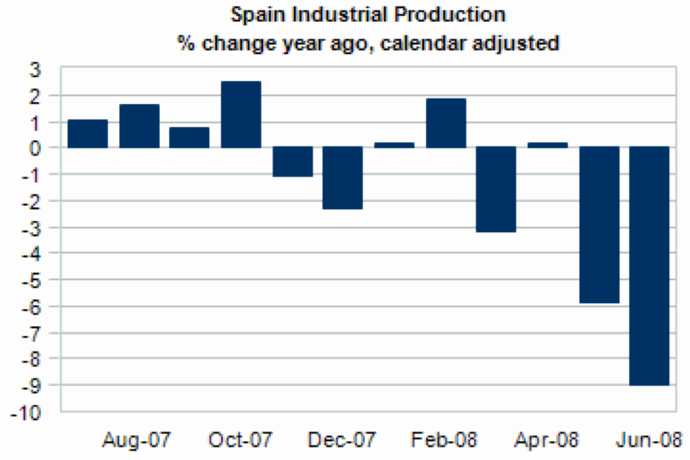

Gestern stand die Veröffentlichung der Industrieproduktion in Spanien per Berichtsmonat Juni auf der Agenda. Im Jahresvergleich kam es zu einem Einbruch um 9,0%. Die Prognose war bei -1,3% angesiedelt. Im Vormonat lag der Rückgang bei -5,8%.

Das Tempo und die Amplitude des Einbruchs der Produktion in Spanien spiegelt und belegt in nachhaltiger Weise, dass es sich hier um eine abrupte Kehrtwende handelt, die mindestens den Begriff Einbruch verdient.

© Moody’s Economy.com

Derzeit wird in Fachkreisen diskutiert, ob dieser Konjunktureinbruch kurzfristiger Natur ist oder länger anhält? Grundsätzlich dominiert hier in politisch korrekter Manier erst einmal eine solide Portion Optimismus im Mainstream. Dieser Optimismus ist jedoch nicht angebracht. Hinsichtlich der Homogenität des Konjunktureinbruchs auf globaler Ebene, ob in den USA, Japan, Großbritannien, Dänemark oder der Eurozone, ist ein zügiges Wiedererstarken der Konjunkturkräfte in höchstem Maße unwahrscheinlich. Das gilt umso mehr, da auch im asiatischen Raum (u.a. China) Wachstumskräfte unerwartet, aber deutlich erlahmen. Die aktuelle Schwäche der Rohstoffpreise ist nicht geeignet, nachhaltige Entlastung zu schaffen, die eine Trendwende begründen könnte. Sie muss vielmehr als offensichtlicher Beleg des Konjunktureinbruchs gewertet werden.

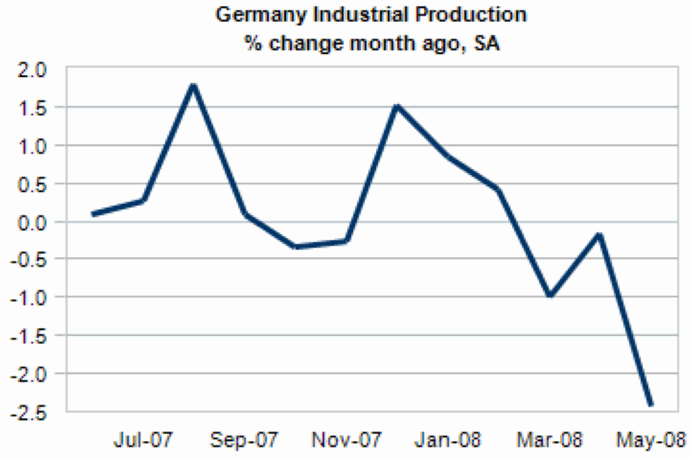

Heute steht zunächst die Veröffentlichung der deutschen Industrieproduktion per Juni auf der Agenda. Marktbeobachter erwarten einen Anstieg im Monatsvergleich um 0,8% nach dem Einbruch im Vormonat um 2,4%. Die Auftragsbücher sind trotz zunehmender Stornos noch bis circa Jahresende gefüllt. Vor diesem Hintergrund ist die Konsensusprognose sachlich verständlich. Gleichwohl sind negative Überraschungen im Hinblick auf das Tempo der Abkühlung nicht ausgeschlossen. Der beigefügte Chart verdeutlicht mit drei Rückgängen in Folge das aufgezeigte Risiko.

© Moody’s Economy.com

Bezüglich der BoE Zinsentscheidung und der Veröffentlichungen aus den USA verweisen wir auf die unten angeführte Datenbox.

Die EZB-Ratssitzung steht heute im Mittelpunkt des Interesses. Der Markt darf sich sicher sein, dass es nicht zu einer Veränderung in der Zinspolitik kommt.

Der umfänglich gelebte Vollkaskoansatz der Zentralbanken in der Vorbereitung von Zinsveränderungen impliziert Ruhe an der Zinsfront. Der Reposatz wird weiter bei 4,25% liegen, nachdem sich die „Falken“ in der EZB in Julisitzung durchgesetzt hatten.

Hinsichtlich der Veränderungen in der realen Welt bezüglich Konjunktureinbruch und Rohstoffpreisrückgang und damit gesunkenen Inflationsdrucks und nicht vorhandener Zweitrundeneffekte (Kernrate CPI 1,8%) wird es bezüglich der Verbalakrobatik der EZB spannend. Der Sieg der „Falken“ bei der letzten Sitzung im Juli mit dem Resultat einer Zinserhöhung um 0,25% auf nun 4,25% mag sich schlussendlich als ein Phyrrussieg erweisen.

Gleichwohl wollen wir hier nicht frühzeitig das Kind mit dem Bade ausschütten. Die EZB hat nur ein solitäres Mandat, Sicherung der Preisstabilität. Dem kommt sie umfänglich nach. Da gibt es keine Zweifel.

Fakt ist andererseits, dass der Preisauftrieb durch exogene Faktoren bestimmt war und ist. Diese exogenen Faktoren wiesen und weisen unvermindert Charaktermerkmale einer „Asset-Bubble“ auf. Zinspolitik auf exogen hervorgerufene „Asset-Bubbles“ abzustellen, mag im weiteren Verlauf der Diskussion über die Angemessenheit der jüngsten Ausrichtung der Zinspolitik der EZB als ambitioniert betrachtet werden. Der Stand der „Falken“ in der EZB wird zukünftig nicht leicht sein.

An dieser Stelle erlaube ich mir ein persönliches Wort. Ich erachte die EZB als einzige wirklich freie Zentralbank im G-3 Verbund. Ich unterstütze die EZB in ihrer Stabilitätspolitik umfänglich und aus vollstem Herzen. Die solitäre Ausrichtung auf Stabilitätspolitik ist Garant von Solidität und Nachhaltigkeit und damit von Generationengerechtigkeit und vor allen Dingen Garant für die Emanzipation von zum Teil unausgegorener Politik!

Trotz dieser Grundhaltung bin ich jedoch der Ansicht, dass die letzte Zinserhöhung der größte zinspolitische Fehler der EZB seit ihrer Gründung war. Der Zinsschritt katapultierte den USD auf neue historische Höchstkurse und den Ölpreis auf neue nominale Höchstkurse. Damit wurde schlussendlich das Inflationsszenario per Juni und Juli unnötig verschärft. Es steht Zentralbanken gut an, wenn sie die gegebenen Marktsensibilitäten (hier festerer USD bei 1.54 = niedrigerer Ölpreis =122 USD) in ihren Entscheidungen berücksichtigen. Wir verweisen diesbezüglich auf unseren Forex Report vom 6. Juni 2008 (der Mail beigefügt). In den kommenden Monaten ist es durchaus denkbar, dass die EZB wegen des letzten Zinsschritts im Kreuzfeuer der Kritik stehen wird.

Zusammenfassend ergibt sich ein Szenario, das den USD favorisiert. Erst ein Überwinden des Widerstandsniveaus bei 1.5700 – 1.5730 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.