Euro-Bonds als nächstes Rettungsinstrument?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Zwar werden Euro-Bonds von der Euro-Politik, zuletzt explizit von Merkel und Sarkozy, abgelehnt. Blickt man aber auf den typischen Verlauf der politischen Entscheidungsfindung in Euroland, so gilt: Aufgeschoben ist nicht aufgehoben. Seit dem Ausbrechen der Euro-Krise im Mai 2010 hat man zu viel Zeit verstreichen lassen, um mit überschaubaren, konventionellen Lösungen Ruhe in die Eurozone und die Finanzmärkte zu bringen. Letztlich wird der Politik nichts anderes übrig bleiben, als dem Druck der Finanzmärkte nachzugeben, die Euro-Bonds weiter fordern werden.

Mit der Einführung der Euro-Bonds, also gemeinsam begebenen euroländischen Anleihen zur Finanzierung der Staatsschulden einzelner Länder, würde sicher ein äußerst liquider Anleihemarkt mit einem Volumen von schätzungsweise 5,6 Billionen Euro geschaffen. Die zu zahlenden Zinsen wären in der Folge weniger schwankungsanfällig. Vor allem große Investoren aus Asien, allen voran China, würden für eine rege Nachfrage nach den neuen Euro-Anleihen sorgen. Sie würden damit zu einer attraktiven Alternative zum US-amerikanischen Anleihemarkt.

Allerdings stellte die Einführung von Euro-Bonds im Gegensatz zu den bisher vergebenen befristeten Hilfskrediten einen endgültigen Schritt zu einer permanenten Transferunion dar: Eine Haftungsgemeinschaft, in der die wirtschaftsstarken Länder der Eurozone die krisengeplagten Peripheriestaaten über einen erhöhten Einheitszinssatz mitfinanzierten.

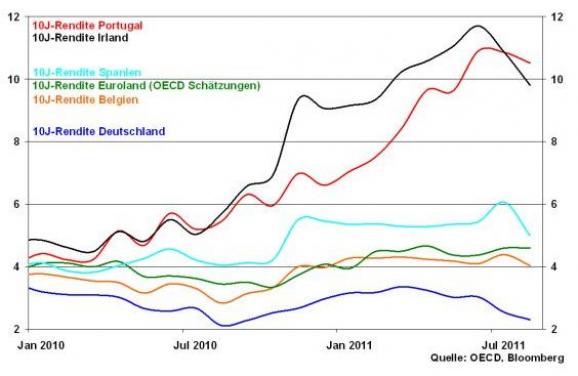

Mit einem Euro-Bond-Zinssatz nach OECD-Schätzungen in Höhe von aktuell 4,6 Prozent müsste Deutschland z.B. einen doppelt so hohen Zins für die Kapitalaufnahme zahlen wie jetzt. Die Zinslast für die Peripheriestaaten allerdings reduzierte sich drastisch, so dass sich z.B. Portugals zu zahlender Zins von aktuell 10,5 Prozent am Markt halbieren würde. Unzweifelhaft würde das die peripheren Länder entlasten.

Man muss aber auch sagen, dass Euro-Bonds nicht die sauberste Lösung sind. Die Gefahr ist gegeben, dass die über dieses Instrument dann klar erkennbare, permanente Mithaftung für die wirtschaftsschwachen Länder der Eurozone auch die Kreditwürdigkeit der bonitätsstarken Euro-Staaten, allen voran Deutschlands, schädigen könnte. Rating-Agenturen hätten es einfacher, selbst Deutschland abzustufen.

Zudem dürfte die konkrete Umsetzung zu einer politischen Herkulesaufgabe werden. Zunächst müssten die Gemeinschaftsanleihen von den Parlamenten diverser EU-Mitglieder ratifiziert werden, was erfahrungsgemäß mindestens mehrere Monate in Anspruch nehmen wird. Schließlich müsste dann eine Abänderung des EU-Vertrages erfolgen, bis schließlich die praktische Umsetzung der Euro-Bonds über eine Art Stabilitätsrat geschehen muss, der für die Euro-Bond-Emissionen zuständig ist und z.B. über Details entscheiden muss, wer wie viel Geld wann und ob und durch welche Ausgabe der Anleihen erhält. Eine Mammutbehörde in Brüssel wäre die logische Folge.

Das Grundproblem aber, dass die wirtschaftsschwachen Länder Griechenland und Portugal im Euro-Korsett wirtschaftlich keine Überlebenschance haben, wird mit Euro-Bonds auch nicht gelöst.

Fundamentale Lage deutlich besser als es scheint

Bei aller Unsicherheit soll aber dennoch die fundamentale Einschätzung nicht zu kurz kommen. Und diese ist isoliert betrachtet wesentlich besser als das, was ihr die Börse im Augenblick bescheinigt. Trotz einer Abschwächung wird schließlich immer noch ein Weltwirtschaftswachstum von knapp vier Prozent erwartet.

Außerdem gibt es in Amerika kein Zinsrisiko mehr. Die Fed hat de facto die Garantie ausgerufen, dass es in den nächsten zwei Jahren keine Zinserhöhung geben wird. Das ist selbst für die US-Geldpolitik ein Novum. Und unabhängig von Rating-Abstufungen wird die Fed jede Art von deutlichen Renditesteigerungen am Anleihemarkt unterbinden. Auch das ist eine Garantie für niedrige Zinsen. Angesichts der unsicheren Großwetterlage ist im Übrigen auch keine weitere Leitzinserhöhung in Euroland zu erwarten.

Apropos niedrige Zinsen bzw. Renditen: Die gesamte Finanzwelt spricht von einer Schuldenkrise. Warum wird dann ausgerechnet jene Anlageklasse, nämlich Staatsanleihen, so massiv gekauft, die doch eigentlich bei nachlassender Bonität oder sogar der Gefahr von Staatspleiten am heftigsten beeinträchtigt wäre?

De facto haben wir historische Niedrigrenditen, die Knappheitspreise an Staatsschulden bzw. beste Finanzstabilität nahelegen. Offensichtlich rechnen die Finanzmärkte nicht mit Staatspleiten.

Aktienmärkte alles andere als überteuert

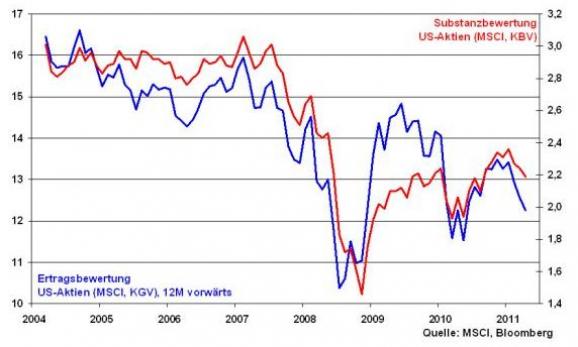

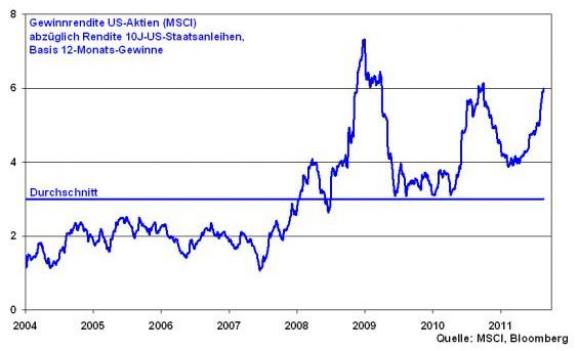

Aus bewertungstechnischer Sicht sind US-Aktien nicht gefährdet. Sowohl nach Ertrags- als auch nach Substanzbewertung liegen sie unterhalb des historischen Durchschnitts.

Und nach klaren Alternativen zu US-Aktien sucht man am Markt für US-Staatsanleihen vergeblich. Diese bieten - erst recht nach dem die USA ihr Spitzenrating eingebüßt haben - keine bonitätsgerechte Rendite und stehen klar im Schatten der an ihrer Gewinnrendite gemessenen Aktienwerte.

Robert Halver

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.