Euro bleibt den 2. Tag sehr volatil – Bodenbildung zeichnet sich ab!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

EUR-USD eröffnet heute bei 1.4740, nachdem gestern volatiles Geschäft in einer Bandbreite zwischen 1.4673 und 1.4811 dominierte. Der USD notiert gegenüber dem JPY aktuell bei 109,10. „Carry-Trades“ zeigen sich im Tagesvergleich in stabiler Verfassung auf dem ermäßigten Niveau. EUR-JPY oszilliert bei 160.90, während sich EUR-CHF auf 1.6150 stellt.

Die Daten aus der Eurozone boten dem Euro gestern einen milden unterstützenden Einfluss. Die deutsche Arbeitslosenquote wurde für den Vormonat Juli von 7,8% auf 7,7% revidiert. Per August ergab sich eine weitere Verbesserung auf 7,6%. Die Prognose war bei 7,8% angesiedelt.

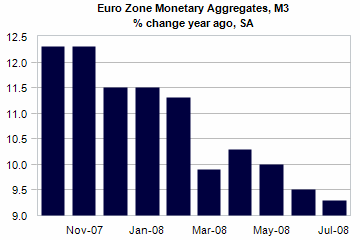

Das Geldmengenwachstum der Eurozone (M-3) sank per Juli von 9,5% auf 9,3%. Analysten hatten einen Rückgang auf 9,1% unterstellt. Der beigefügte Chart unterstreicht den deutlichen Rückgang seit Jahreswechsel 2007/2008. Balsam auf die „Wunden“ der EZB.

© Moody’s Economy.com

Der Datenpotpourri aus den USA darf subsumierend als den USD unterstützend definiert werden, zumindest gilt das für die oberflächliche Analyse.

• Die Arbeitslosenerstanträge stellten sich per 23. August auf 425.000 nach zuvor 435.000. Die Prognose war bei 428.000 nach 433.000 angesiedelt. Fakt ist, dass das aktuelle Niveau der Erstanträge am US-Arbeitsmarkt weiterhin verstärkte Stresszustände im Rahmen einer Kontraktion am US-Arbeitsmarkt impliziert.

• Der Kansas City Fed Manufacturing Produktionsindex sank per August von 21 auf 6 Punkte. Der Auslieferungsindex brach von 24 auf 2 Punkte ein. Der Auftragsindex ging von 19 auf 9 Punkte zurück. Der Beschäftigungsindex verlor von 4 auf 0 Zähler.

Das US-Wachstum per 2 Quartal 2008 setzte mit einem Anstieg auf annualisierter Basis um 3,3% positive Akzente. Der vorläufige Wert war bei 1,9% angesiedelt. Analysten hatten eine Zunahme um 2,7% unterstellt. Bei der Betrachtung dieses hohen Wachstums ist zu beachten, dass Steuerschecks in der Größenordnung von 112 Mrd. USD den privaten Verbraucher als Subventionsmaßnahme unterstützt hatten. Der Blick auf den Vorjahresvergleich relativiert das ganze Bild. Ergab sich hier im 1. Quartal 2008 noch eine Zunahme um 2,5%, ergab sich im 2. Quartal ein Anstieg um 2,2%.

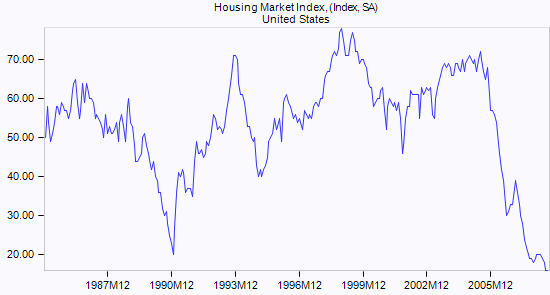

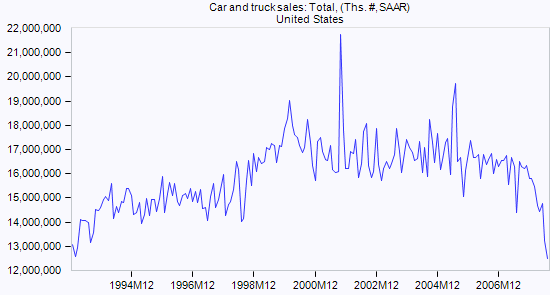

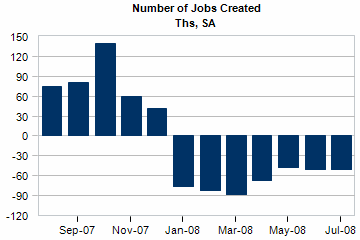

Der BIP-Report signalisiert uns nun also ein Wachstum der US-Wirtschaft im Bereich des Potentialwachstums der USA. Das ist schon interessant vor dem Hintergrund, dass die USA heimgesucht sind von der größten Finanzkrise seit voraussichtlich 1929, einer massiven Automobilkrise, einer massiven Wohnimmobilienmarktkrise, die sich gerade in den Sektor der Gewerbeimmobilien fortsetzt, und einer Arbeitsmarktkrise. Wir werfen zur Verifizierung einen kurzen Blick auf einige Charts zu diesen Krisen:

NAHB Index – Wohnimmobilienmarkt:

© Moody’s Economy.com

Automobilabsatz:

© Moody’s Economy.com

US-Arbeitsmarkt:

© Moody’s Economy.com

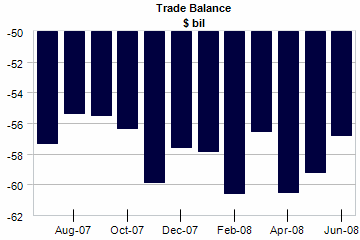

Der Export soll es zu großen Teilen gerichtet haben. Dann schauen wir uns mal die Daten an. Die Handelsbilanz gibt hier Aufschluss. Im ersten Quartal stellte sich das Handelsbilanzdefizit auf 174,65 Mrd. USD. Im zweiten Quartal lag das Defizit bei 176,47 Mrd. USD. Also erhöhte sich das Defizit geringfügig vom ersten auf das zweite Quartal 2008.

© Moody’s Economy.com

Dann schauen wir uns die diesbezüglichen Daten der BIP-Berechnung an:

1. Annualisiert nahmen die Exporte um 13,22% zu (Im Quartalsvergleich 13,22% : 4 = 3,31%).

2. Annualisiert gingen die Importe um 7,54% zurück. (Im Quartalsvergleich -7,54% :4 = -1,89%).

Im Quartalsvergleich steigende Exporte um 3,31% und sinkende Importe um 1,89% führen zwingend zu einer Verringerung eines Handelsbilanzdefizits.

Fakt ist jedoch, dass das Handelsbilanzdefizit laut offizieller Erhebung von 174,65 auf 176,47 Mrd. USD zugenommen hat.

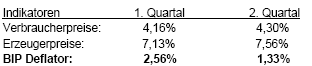

Wir nehmen diese Daten zur Kenntnis und verweisen zusätzlich auf den BIP Deflator (zur Berechnung des realen also inflationsbereinigten Wachstums, je geringer der Deflator, desto höher das reale BIP)). Der stellt sich laut Berechnungen des BEA für das zweite Quartal auf 1,33% nach zuvor 2,56%. Auch diesen Wert nehmen wir zur Kenntnis und verweisen auf folgende Durchschnittswerte bei Preisindices per 2. Quartal 2008:

Bezüglich der heute anstehenden Veröffentlichungen verweisen wir auf die unten angeführte Datenbox. Das Thema ökonomischer Entschleunigung sollte durch den Geschäftsklimaindex der Eurozone Betonung erfahren. Die US-Daten sollten nicht geeignet sein, das Thema Trendwende der US-Konjunktur ansatzweise und/oder ernsthaft zu diskutieren.

Zusammenfassend ergibt sich ein Szenario, das den Euro favorisiert.. Erst ein Unterschreiten der Unterstützung bei 1.4550 – 70 neutralisiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.