EUR-USD Roller-Coaster -

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Euro touchiert 1.57 und fällt deutlich zurück!

Der Euro eröffnet heute gegenüber dem USD bei 1.5565, nachdem gestern im Zuge von US-Veröffentlichungen Höchstkurse bei 1.5700 markiert wurden. Der USD notiert gegenüber dem JPY aktuell bei 107.55. "Carry-Trades" zeigen sich weiter ambivalent. Während EUR-CHF Stabilität auf erhöhtem Niveau signalisiert, kommt der Euro gegenüber dem JPY unter verstärkten Druck. EUR-JPY stellt sich auf 167.40, während EUR-CHF bei 1.6325 oszilliert.

Bevor wir uns mit Daten beschäftigen, wenden wir uns der Aktualität halber Herrn Greenspan zu. Alan Greenspan sagte, man sei nicht ansatzweise nahe eines Bodens bei den USWohnimmobilienpreisen. Etwa 12 Millionen von Immobilienbesitzern hätten in ihren Immobilien negatives Eigenkapital. Nach Datenlage befände man sich nicht in einer Rezession, aber die schwache globale Konjunkturlage spräche für eine Rezession. Er wäre erstaunt, wenn die USA nicht in eine Rezession abglitten. FannieMae und FreddieMc sollten aufgelöst werden. Der Mischansatz zwischen privater und öffentlicher Struktur der "Government Sponsored Entities" sei nicht überlebensfähig.

Es ist in diesem Format absolut ungewöhnlich, dass Äußerungen von Alan Greenspan über die Bewertung der aktuellen Lage auf Zustimmung stoßen. Das ist aktuell hier der Fall. Herr Greenspan vergaß leider nur darauf zu verweisen, dass er maßgeblich für die Lage am US-Immobilienmarkt durch seine Zinspolitik und seine "Bail-Out" Politik verantwortlich zeichnet. Ebenso ist es bemerkenswert, dass er erst jetzt erkennt, dass die Mischform der GSEs nicht überlebensfähig ist. Es wäre eine Leistung gewesen, wenn ihn diese Erkenntnis bereits während seiner "Regentschaft" als Maestro ereilt hätte. Dazu war er wohl zu politisch korrekt.

Widmen wir uns nun dem gestrigen Datenpotpourri, wir beginnen der Zeitzone gemäß in der Eurozone:

- Die deutsche Arbeitslosenquote verharrte per Juli in der saisonal bereinigten Fassung erwartungsgemäß bei 7,8%. Anzeichen eines Endes der Entspannung am Arbeitsmarkt sind erkennbar.

- Die Arbeitslosenrate der Eurozone per Juni stellte sich auf 7,3% (Prognose 7,2%). Der Vormonatswert wurde von 7,2% auf 7,3% revidiert.

- Die erste Schätzung der Verbraucherpreise per Juli belief sich den Erwartungen entsprechend auf 4,1% nach zuvor 4,0%. Der Rückgang der Energiepreise per Juli wurde hier nicht berücksichtigt, da lediglich die Daten der ersten Monatshälfte wesentliche Berücksichtigung erfahren. Dmit ist dieses Wirtschaftsdatum hinsichtlich der aktuell veränderten Situation "wertlos".

Die Daten aus den USA konnten in der Gesamtheit nicht überzeugen, der USD kam jedoch nur kurzfristig unter Druck:

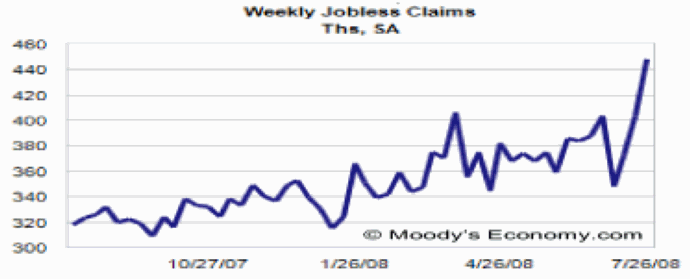

- Die Arbeitslosenerstanträge per 26. Juli legten völlig unerwartet von zuvor 404.000 auf 448.000 zu. Die Konsensusprognose war bei 395.000 Anträgen angesiedelt.

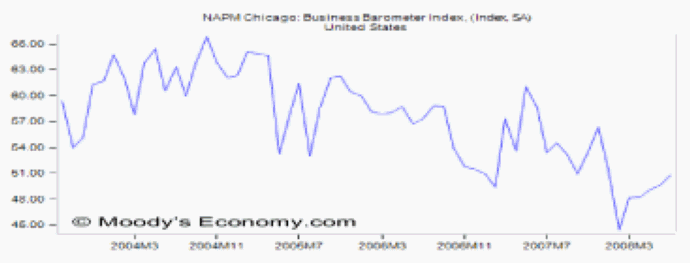

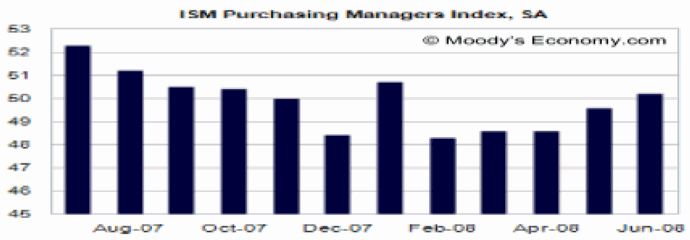

Der Einkaufsmanagerindex aus Chicago per Juli setzte dagegen positive Akzente mit einem unerwarteten Anstieg von zuvor 49,6 auf 50,8 Zähler. Die Subindices unter Ausnahme der Beschäftigungskomponente spiegelten diese Zunahme.

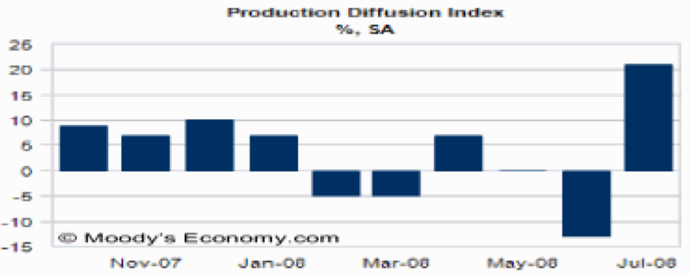

Der Kansas City Fed Manufacturing Index per Juli explodierte von -13 auf +21 Punkte (Produktionsindex). Der Auslieferungsindex legte brachial von -14 auf +24 Punkte zu. Der Auftragsindex schoss von -3 auf +19 Punkte nach oben. Der Beschäftigungsindex verbesserte sich von -9 auf +4 Punkte.

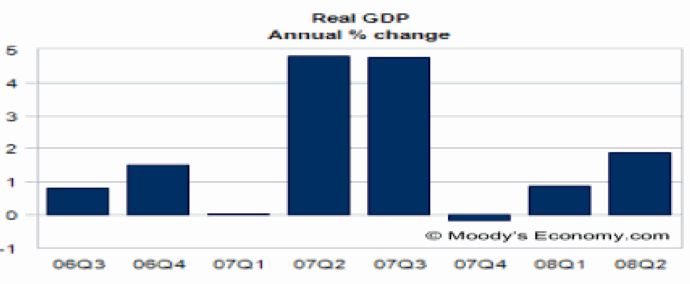

Der ersten Wachstumsschätzung per 2. Quartal 2008 räumen wir hier angemessenen Raum ein. Die gestrige Veröffentlichung beinhaltete Revisionen zurückgehend bis zum Jahr 2005. Entsprechend legen wir hier zunächst den Fokus auf die "ältere" Vergangenheit:

Jahresveränderungsraten BIP:

Revision 2005 von bisher 3,1% auf 2,9%

Revision 2006 von bisher 2,9% auf 2,8%

Revision 2007 von bisher 2,2% auf 2,0%

Natürlich interessiert die jüngere Vergangenheit am stärksten:

Annualisiertes Wachstum per Quartal:

Revision 3. Quartal 2007 von bisher 4,91% auf 4,76%

Revision 4. Quartal 2007 von bisher 0,58% auf -0,17%

Revision 1. Quartal 2008 von bisher 0,96% auf 0,87%

Wir weisen darauf hin, dass alle Revisionen nach unten gerichtet sind. "Food for thought!"

Das Berichtsquartal lieferte mit einem annualisiertem Wert von 1,89% eine leichte Enttäuschung. Analysten hatten einen Anstieg um 2,00% prognostiziert. So viel zur oberflächlichen Betrachtung. Was war auffällig an den Daten?

- Der BIP-Deflator (je geringer der Deflator, desto höher das Wachstum) wurde auf annualsierter Basis per 2. Quartal 2008 auf 1,11% nach zuvor 2,56% per 1. Quartal 2008 veranschlagt. Damit wurde hier trotz inflationärstem Umfeld der niedrigste Wert seit dem 2. Quartal1998 ausgewiesen. Wir nehmen diesen Wert (mit leichtem Staunen) zur Kenntnis. "Chapeau!"

- Der private Verbrauch legte markant um 1,52% nach zuvor 0,87% zu. Ist schon gut, wenn man den privaten Verbrauch mit Steuerschecks subventioniert.

- Der Exportsektor trägt zum Wachstum bei. Hier kam es zu einem Anstieg um 9,23% auf annualisierter Basis.

Unsere kritische Haltung zur Datenqualität setzen wir als bekannt voraus. Um eine Vergleichbarkeit mit europäischen Wachstumsdaten herzustellen, bedarf es einer Anpassung in der Größenordnung von mindestens 1%.

Insgesamt war die Veröffentlichung der BIP-Daten neben den Erstanträgen der entscheidende Katalysator für die kurz andauernde Schwäche des USD (1.5700).

Heute steht erneut eine Phalanx an Daten zur Veröffentlichung an:

Laut der Konsensusprognose wird der Einkaufsmanagerindex der Eurozone per Juli von 49,2 auf 47,5 Punkte sinken und damit eine verschärfte Kontraktion implizieren.

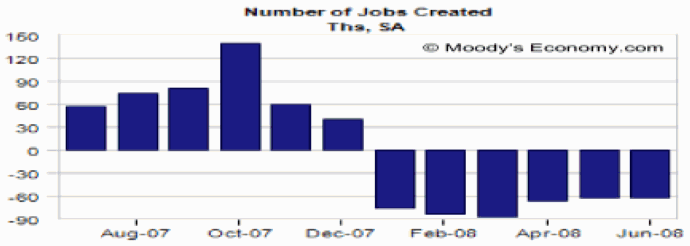

Im Fokus steht heute der US-Arbeitsmarktbericht per Juli. Die Quote soll per Juli von 5,5% auf 5,6% steigen. Von wesentlicher Bedeutung ist die Entwicklung der Beschäftigung außerhalb des Agrarbereichs. Analysten unterstellen hier einen Rückgang um 75.000 nach zuvor -62.000.

Hinsichtlich der Erstanträge sind negative Überraschungen nicht ausgeschlossen. Die positive Performance des ADP National Employment Report per Juli nehmen wir zur Kenntnis. Laut deren Berechnung wurden im Finanzgewerbe 4.000 neue Jobs geschaffen. Das halten wir für ein Gerücht.

Die Bauausgaben per Juni werden mit einem Rückgang um 0,3% nach zuvor -0,4% prognostiziert. Eine Trendwende ist hier nicht absehbar.

Der ISM-Index soll von zuvor 50,2 auf 49,3 Punkte per Juli laut Marktbeobachtern sinken. Hinsichtlich der positiven Wendungen in Kansas und Chicago sind hier positive Überraschungen bezüglich der Konsensusprognose durchaus wahrscheinlich.

Zusammenfassend ergibt sich ein Szenario, das den USD favorisiert. Erst ein Überwinden des Widerstandsniveaus bei 1.5750 - 1.5780 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.