EU-Gipfel: Zum Leben zu wenig, zum Sterben zu viel

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

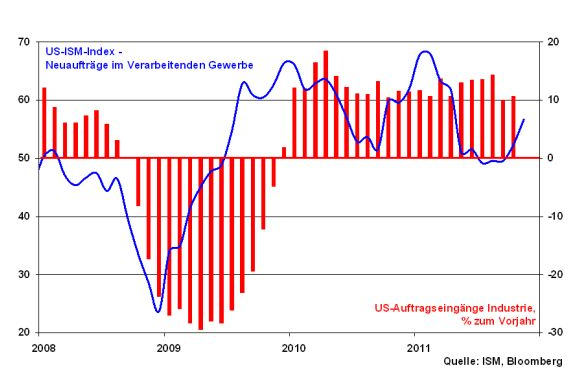

Zunächst der Blick auf die Konjunktur: Die Weltwirtschaft zeigt sich trotz der anhaltenden Bedenken über die zukünftige Konjunkturentwicklung äußerst stabil. Nachdem sich in den USA die Frühindikatoren zuletzt wieder aufgehellt haben - die Neuauftragskomponente des ISM Index für das Verarbeitende Gewerbe konnte zuletzt sogar auf 56,7 Zähler zulegen und notiert damit deutlich oberhalb der Expansion anzeigenden Schwelle von 50 - folgen die realen Wirtschaftsdaten diesem positiven Trend. Die Auftragseingänge in der US-Industrie konnten im Oktober mit einem Jahresplus von 10,8 Prozent zulegen und halten damit das hohe Niveau eines stetigen Auftragszuwachses in diesem Jahr aufrecht.

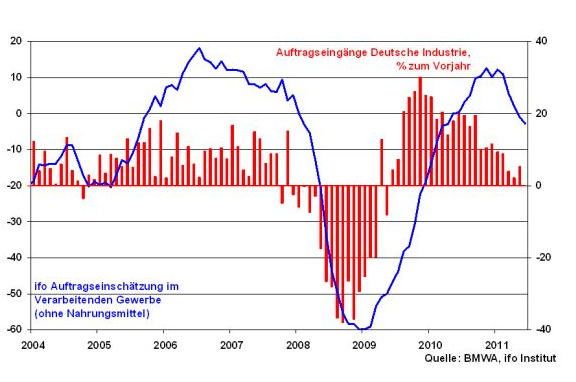

Auch die deutsche Industrie zeigt sich robust, denn die deutschen Industrieaufträge haben die im Oktober deutlich abwärts geneigten ifo Geschäftserwartungen für das Verarbeitende Gewerbe nicht bestätigt. Die Nachfrage in der Industrie bricht damit nicht so stark ein wie befürchtet. Angesichts der sich noch immer auf einem hohen Niveau befindlichen, aber im Trend rückläufigen ifo Auftragseinschätzungen im Verarbeitenden Gewerbe, deutet sich allerdings für die nächsten Monate Gegenwind für die deutsche Industrie an.

Wie stark dieser Gegenwind letztlich aber für die deutsche und auch die Weltwirtschaft ist, hängt nicht zuletzt vom weiteren Lösungsweg in punkto Euro-Krise ab. Bislang wurde der Grundsatz, wonach Wirtschaft zur Hälfte Psychologie ist, von der Euro-Politik sträflich ignoriert. Was wirklich systemrelevant ist, ist aber das Vertrauen der Wirtschaftsteilnehmer in die Lösungsfähigkeit der Politik.

Dabei ist die Einigung auf dem letzten EU-Gipfel, einen Zusatzvertrag der 17 Euro- und eventuell acht weiterer Nicht-Euro-Staaten mit verschärften Spar-, Kontroll- und Sanktionsmöglichkeiten abzuschließen, ein deutlicher Schritt im Umbau der Eurozone zu einer notwendigen Fiskalunion. Und dass das große Britannien nicht mitmacht, wird sich sogar positiv auswirken. Und wenn die anderen Nicht-Euro-Staaten auch nicht mitmachen wollen, dann ist eben die Anzahl der bei der Fiskalunion zusammenzuführenden Staaten geringer. Das erleichtert den Abstimmungsprozess. Anderenfalls hätte man faule Kompromisse eingehen müssen, die bei der fortgesetzten Integration permanente Hemmschuhqualitäten entwickelt hätten. Wer nicht beim Euro mitspielen will, wird auch nicht gezwungen. Endlich beweist die Eurozone grundsätzliche politische Handlungsfähigkeit.

Die EU 2.0

Natürlich fehlen noch wichtige Einzelheiten zur Umsetzung des Ganzen. Klar ist, dass es sich um eine Mammutaufgabe handelt, die mit vielen Stolperfallen gespickt ist. Wie umsetzbar sind z.B. die Strafen gegen Schuldensünder, die ohnehin finanziell mit dem Rücken zur Wand stehen? Der Teufel liegt im Detail. Zudem bleibt zu hoffen, dass man auch bis März 2012 - dann nämlich soll der neue Vertrag ausgehandelt sein - den Chorgeist behält.

Sind die Rating-Agenturen besänftigt?

Aber, aber, aber: So sehr die politische Fortentwicklung der Eurozone auf fiskalunionistischer Ebene langfristig zu begrüßen ist, so dringend ist eine kurzfristige Stabilisierung der Probleme an den Staatsanleihemärkten Eurolands. Das ist der Hauptkriegsschauplatz. Hier wurden aber keine großen Fortschritte gemacht.

Konkret müssen Länder wie Italien und Spanien vom Eis, vom Radar der Rating-Agenturen verschwinden. Sind diese denn jetzt besänftigt? Sicherlich erkenn sie an, dass sich die Euro-Politik durch eine Umsetzung der Vorschläge von "Merkozy" bewegt hat. Es ist daher zu vermuten, dass sie zunächst ihre Abstufungseuphorie stoppen werden bzw. zukünftige Abstufungsprozess nicht als Rundumschlag für fast alle Euro-Länder ausfallen werden.

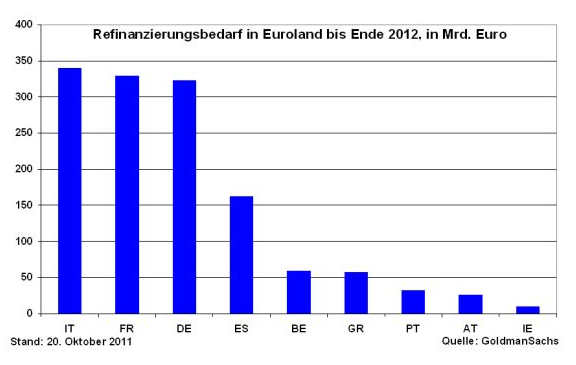

Aber wie lange wird diese Waffenruhe gelten? Es geht grundsätzlich darum, den euroländischen Krisenstaaten mehr Zeit zu verschaffen, damit diese ihre dringend notwendigen Spar- und Strukturreformen erfolgreich vorantreiben können. Dabei sollen ihre Anleihemärkte nicht als Verunsicherungsfaktoren auftreten, weil bei der Refinanzierung von Staatsschulden die Finanzmärkte oder Rating-Agenturen als Störenfriede auftreten. Denn allein im nächsten Jahr liegt der Refinanzierungsbedarf in Italien bei ca. 340 Mrd., in Frankreich bei knapp 330 Mrd. und in Spanien bei knapp 160 Mrd. Euro.

Ist ein verstärkter Rettungsschirm die Lösung?

Um diese Sorgen abzufedern, ist in der Diskussion, den bisherigen Euro-Rettungsfonds (EFSF) mit dem permanenten Rettungsmechanismus (ESM) zu kombinieren, der ein Jahr früher, schon ab Juli 2012 seine Arbeit aufnehmen könnte. Auch soll die Rolle des IWF bei der Euro-Rettung gestärkt werden, der hierzu von den 17 Euro-Ländern bilaterale Kredite von bis zu 200 Mrd. Euro erhalten soll.

Allerdings sind auch diese Instrumente hinsichtlich ihrer Lösungseignung bzw. Durchschlagskraft unausgegoren und zweifelhaft. Sollte Rettungsfonds und -mechanismus gleichzeitig - zumindest ein Jahr - laufen, müssten die 17 Euro-Staaten nicht auch gleichzeitig die Bürgschaften beider Rettungsschirme tragen? Für Deutschland kämen zu den 211 Mrd. Euro EFSF-Bürgschaften zeitgleich noch weitere 168 Mrd. Euro an ESM-Garantien hinzu. Die politische Durchsetzbarkeit - man denke nur an den Widerstand in Deutschland, Finnland oder den Niederlande als es allein um die Aufstockung der Garantien des Euro-Rettungsfonds EFSF ging - könnte problematisch werden. Und kommt es zu Rating-Herabstufungen z.B. für Frankreich wird man sich die Frage gefallen lassen müssen "Wer rettet den Rettungsschirm?".

Ob diese hoch komplizierte, juristisch nicht einwandfreie und technisch schwer umsetzbare Lösung die gewünschte Entspannung an den Finanzmärkten bringt bzw. die Rating-Agenturen nachhaltig besänftigt, ist höchst unwahrscheinlich.

Die Gretchenfrage: Wie halten wir es mit der EZB?

Das Ziel der Euro-Politik ist eigentlich einfach und klar: Erhalt der Eurozone und Stabilität an den Finanzmärkten. Daher sollte man aber auch die relativ einfachste Lösung bei dieser Zielerreichung ergreifen.

Man kann es drehen und wenden, stabilitätspolitisch verklären oder auch nicht. Die EZB ist die einzige Institution, die wirklich aus dem Teufelskreis der Euro-Krise ein Entrinnen ermöglicht. Dieser Einsicht kann sich auch die deutsche Politik nicht verschließen, die ihre Stabilitätsrhetorik noch aufrechterhält, aber erkennen muss, dass es damit in der aktuellen Krisensituation nichts zu gewinnen gibt. Es geht jetzt um einen anderen Stabilitätsinhalt, den Erhalt der Eurozone. Unsere deutsche Stabilität kann dann wieder zum Tragen kommen, wenn sich die Stresssituation der Eurozone beruhigt hat.

Immerhin hat sich die Politik aber heimlich, still und leise einen Maulkorb verpasst. So scheint die deutsche Politik nicht mehr notorisch zu postulieren, dass die EZB nicht aufkaufen soll und die französische Politik hört auf, eben dies der EZB anzuraten.

Die Politik zieht sich damit tatsächlich auf den Standpunkt zurück, dass die EZB unabhängig ist. Und genau darin liegt der Schlüssel zum Erfolg. Hiermit hat die EZB de facto die „Anforderung“ erhalten, im Rahmen ihrer eigenen Überlegungen selbst zu entscheiden, inwiefern sie die Anleihemärkte stützt. Sie erhält einen Freibrief, einen Blankoscheck für Interventionen jeder Art. Sicherlich hat Mario Draghi bislang verbal nicht das massive Aufkaufen von Staatsanleihen propagiert. Als Notenbanker kann er das auch nicht.

Schaut man sich aber sein tatsächliches Handeln an, ist unverkennbar, dass eine Bazooka-ähnliche EZB-Politik bereits betrieben wird. So hat sie mit einer erneuten Senkung des Leitzinses auf ein Prozent ihr freizügiges geldpolitisches Ansinnen bereits mehr deutlich gemacht. De facto wird Inflationsbekämpfung damit nicht mehr groß geschrieben.

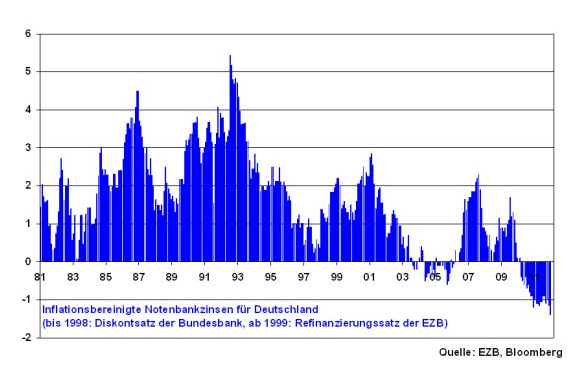

Grafik der Woche: Inflationsbereinigter Notenbankzins in Deutschland

Hinzu kommt die unbegrenzte Liquidität, die sie den euroländischen Banken für drei Jahre bei verringerter Sicherheitenhinterlegung zur Verfügung stellt. Sie will das Misstrauen, das auch durch erneute Rating-Abstufungen hervorgerufen wird - diesmal wurden die drei französischen Großbanken von Moody’s heruntergestuft - eingrenzen und die Spannungen am Interbankenmarkt lindern.

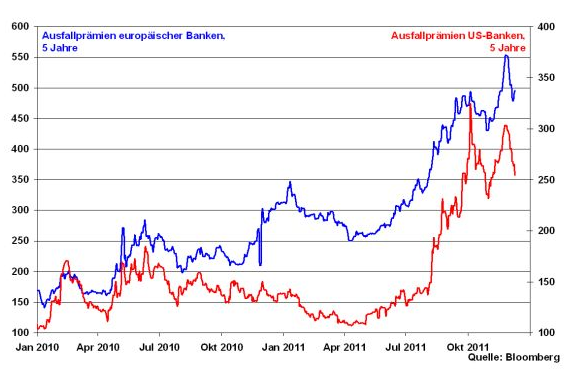

Die EZB kann aber noch so sehr versuchen, hiermit Ruhe in die Bankenwelt zu bringen. Ohne Ruhe auf der Ebene der Staatsanleihen wird dies nur rudimentär gelingen. Denn die Banken besitzen ja die Staatsanleihen. Die Ausfallprämien für 5-jährige euroländische und US-amerikanische Bankanleihen befinden sich trotz teilweiser Entspannung auf keinem befriedigenden Niveau.

Im Status Quo kaufen Banken Italien & Co. nur ungern

Konkret muss die EZB dafür sorgen, dass die Liquiditätsknappheit in den prekären Ländern wie Spanien und Italien beendet wird. Warum sollten aber Banken diesen Ländern Finanzmittel zur Verfügung stellen, wenn die Gefahr besteht, dass deren Finanzverfassung auch durch Rating-Abstufungen permanent in Gefahr ist und somit Abschreibungen drohen.

Hinzu kommen gemäß Bankenstresstest erhöhte Kapitalanforderungen, die angesichts der vorherrschenden Risikoaversion kaum von privaten Anlegern befriedigt werden. Und den Staat als Kapitalgeber möchte man als Anstands-Wauwau auch nicht am Vorstandstisch sitzen haben.

Es war politisch und strategisch unklug, den Banken bis Mitte des nächsten Jahres eine erhöhte Eigenkapitalanforderung von neun Prozent vorzuschreiben. Hier hätte man noch bis Mitte 2015 warten müssen, um die Krise der Banken nicht zu verschärfen, die im Status Quo keine Risikoerhöhung durch Staatsanleihen anstreben.

Im Übrigen werden sie auch bei der Kreditvergabe verhaltener agieren. Sie werden geneigt sein, Bilanzschrumpfung zu betreiben. Damit droht die Wiederholung des Jahres 2009, als insbesondere die mittelständische Wirtschaft kreditseitig austrocknete.

Liquiditätssteuerung durch die EZB erforderlich

Der Königsweg zur Bewältigung der Euro-Krise ist die Liquiditätssteuerung durch die EZB. Sie muss den Banken und Versicherungen das Risiko abnehmen, dass ihnen bei Investitionen in Italien & Co. Ungemach droht, dass also Abschreibungen und damit Kapitalschrumpfung drohen.

Signalisiert die EZB durch Aufkäufe mit der Gegenleistung einer klaren Reformpolitik, dass Italien und Spanien kein Schicksal wie Griechenland, Portugal oder Irland erleiden werden, gibt es für die Banken keinen Grund mehr, nicht in diese Länder zu investieren. Im Gegenteil, die relativ zu deutschen Staatsanleihe hohen Renditen würden die Banken ebenso freuen wie die Vermögensverwalter, die ihren Kunden endlich wieder ordentliche Renditen vorzeigen könnten. Damit wäre die Refinanzierung der prekären Länder ermöglicht, Banken hätten statt Abschreibungen Gewinnpotenziale.

Die Staaten hingegen könnten sich in Ruhe ihrer Reformpolitik widmen. Damit würden sie langfristig auch stabiler im Sinne der deutschen Stabilitätsdefinition. Die Kuh wäre vom Eis. Die EZB wird sich dieser Problematik früher oder später nicht verschließen können. Es steht zu viel auf dem Spiel.

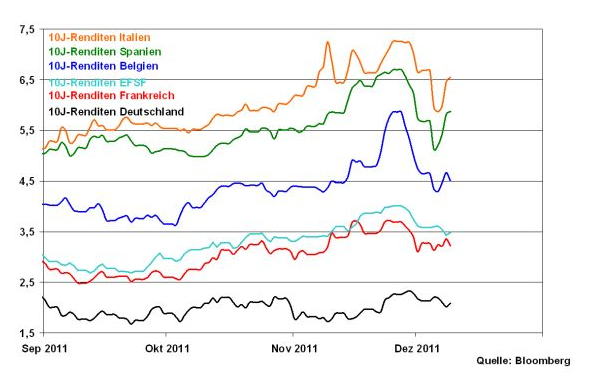

Das macht sie heute noch nicht, was deutlich an der Renditeentwicklung 10-jähriger euroländischer Staatsanleihen erkennbar ist. Denn insbesondere die Refinanzierungskosten in den gefährdeten Euro-Länder Italien, Spanien und auch Frankreich haben sich zuletzt - nach einer Entspannung - wieder erhöht.

Quo vadis, Aktienmarkt?

Die Aktienstimmung hat sich nach dem EU-Gipfel zunächst gefestigt, weil grundsätzlich politische Handlungsfähigkeit bewiesen wurde. Die Euro-Krise ist mit den Beschlüssen aber keinesfalls gelöst, nur aufgehalten. Dazu muss die EZB verstärkt ihre Liquiditätssteuerung auf die prekären Länder ausrichten. Aber immerhin ist die von der EZB betriebene Liquiditätspolitik ein Treiber für die Aktienmärkte. Ihre Kraft wird noch lange nicht erlahmen. Darin liegt auch ein Argument für eine Jahresend-Rallye.

Das charttechnische Bild hat sich zuletzt wieder eingetrübt. Schafft es der DAX über den Widerstand bei 6000 Punkten, so sind Zugewinne bis zu 6100 Zählern ins Auge zu fassen. Wird dann noch der Widerstand bei dem seit Juli bestehenden Abwärtstrend bei aktuell 6220 Punkten durchbrochen, so sind Kursgewinne bis zum nächsten Widerstand bei 6340 und dann zum Widerstandbereich zwischen 6400 und 6600 Punkten ins Auge zu fassen.

Wird allerdings die bisherige Schwankungszone im DAX an der Unterstützungslinie im Bereich der 5700 bis 5750 Punkte nach unten verlassen, muss mit Kursabgaben bis zur nächsten Unterstützung bei 5367 und darunter bei 5125 gerechnet werden. Auch ein Test der Unterstützung bei 5000 Punkten.

Das bringt die nächste Woche

In Amerika verdeutlicht in der nächsten Woche der Geschäftsklimaindex der Philadelphia Fed die Fortführung des verhaltenen, aber widerstandsfähigen US-Wirtschaftswachstums. Daher wird die Fed auch nicht müde werden, zu betonen, dass sie mit weiteren Liquiditätsspritzen bereit steht.

In Euroland hingegen führen einem die Einkaufsmanagerindices für Dezember ein weiteres Mal die aktuell stark abwärts geneigten Konjunkturrisiken vor Augen.

In Deutschland dürften die ZEW-Konjunkturerwartungen, die zuletzt stark abwärts gerichtet waren, zumindest eine Verstetigung anzeigen.

Entschuldung? Ja, aber wie und was heißt das für Ihr Vermögen?

Seit den 70er Jahren und erst recht zur Rettung von Vaterland und Finanzwelt nach der Lehman-Pleite haben sich die Staaten der Welt immer gerne der Verschuldung bedient. Es war der Alkohol, der die volkswirtschaftliche Partystimmung nie sinken ließ. Dabei haben weder Amerika noch Euroland den Weg in die Ausnüchterungszelle der Betty Ford-Klinik gefunden und eigentlich auch nie richtig gesucht.

Mittlerweile allerdings haben wir eine so massive Alkoholvergiftung, bei der sogar der Drogentod droht. Wir brauchen die Entgiftung, den kalten Entzug. Im Klartext: Es geht in den nächsten langen Jahren um Ent- und nicht mehr Verschuldung.

Fünf Wege der Entschuldung

Aber wie schafft man das? Hierzu gibt es fünf Optionen. Man kann erstens eine nachhaltige Wirtschaftspolitik betreiben. Dies tut Deutschland seit langem erfolgreich. Wir haben nie die Fehler von z.B. England gemacht, dass sich einseitig auf Finanz-, Keks- oder Royal Kitsch-Industrien zurückgezogen hat. Wir haben auf harte Ware gesetzt, deren nachhaltig positive Perspektiven sich auch dank der Emerging Markets kaum eintrüben werden. Trotzdem muss auch der Wirtschaftsriese Deutschland 2012 neue Schulden in Höhe von ca. 26 Mrd. Euro machen. Wann, wenn nicht jetzt, soll der Bundeshaushalt jemals ausgeglichen werden? Grundsätzlich hat selbst bei uns der Schuldenstand den kritischen, beherrschbaren Punkt längst überschritten.

Man kann es zweitens und drittens mit Steuererhöhungen bzw. Ausgabenkürzungen versuchen. Leider beschneidet ein Staat sich damit aber auch seiner wirtschaftlichen Auftriebskräfte, die die Bedienung der Staatsschulden ohne Aufnahme neuer Mittel erst möglich macht. Noch schlimmer, eine so gehandicapte Wirtschaft wird im Zweifelsfalle mehr Schulden für Sozialtransfers bzw. Perspektiven für die Bevölkerung aufwenden müssen.

Die vierte Möglichkeit ist der Schuldenschnitt gemäß dem Motto „Macht kaputt, was euch kaputt macht“. Man stelle sich hier einmal den typisch deutschen Michel vor, der zu 80 Prozent in Zinsanlagen wie Bundesschatzbriefe und Co. investiert und feststellen muss, dass seine ersparte Lebensleistung zur Sanierung des Vaterlands gesundgeschrumpft wurde. Ich denke, dann wird selbst der typischerweise wenig streitfreudige Deutsche zum Finanz-Revoluzzer. Dies ist ebenso kein sinnvoller Lösungsansatz, schon gar nicht für Politiker mit Wiederwahlambitionen.

Inflation als schlagkräftigstes Entschuldungsinstrument

Bleibt Option fünf zur Entschuldung: Weg-Inflationierung. Dabei wird das Gift der Verschuldung durch das Gegengift der Preistreibung unschädlich gemacht. Ähnlich wie in den USA ist auch eine inflationsbegünstigende Geldpolitik seitens der EZB unverkennbar. Damit kein falscher Zungenschlag aufkommt: Die EZB will grundsätzlich Preisstabilität. Aber die Prioritäten haben sich für sie geändert. Es geht um die Stabilität der euroländischen Finanzmärkte und damit den Erhalt der Eurozone. Und da muss man die Inflationsbekämpfung - wenn auch verbal anders dargestellt - schleifen lassen.

Und tatsächlich liegt mit der neuerlichen Zinssenkung der EZB auf ein Prozent der mit der offiziellen deutschen Inflation bereinigte Notenbankzins, der Realzins, bei minus 1,4 Prozent. Das ist neuer bundesrepublikanischer Negativrekord. Zum Vergleich: Während der gesamten Ägide der Deutschen Bundesbank gab es keinen einzigen Tag mit negativem Realzins.

Geldpolitisch ist damit für eine Inflationierung Tür und Tor geöffnet. Und entgegen der Äußerungen von Draghi wird die EZB nicht zögern können, wenn nötig, z.B. Italien oder Spanien durch intensive Druckbetankung, die Bedienung der Notenpresse und/oder die totale Liquidität für Banken, vom Radar der Rating-Agenturen und Finanzmärkte zu nehmen.

Insgesamt wird die Preisflut begünstigt, nicht eingedämmt.

Die gefühlte Inflation ist tatsächlich höher

Inflation ist damit das allmähliche, also süße Gift zur Entschuldung. Unabdingbare Voraussetzung hierfür ist jedoch, dass die Zinsen nicht adäquat zur Inflation mitsteigen. Anderenfalls würde der Verschuldungsabbau durch vom Staat zu zahlende, höhere Renditen von Anleihen konterkariert. De facto muss die Preissteigerung möglichst über den Zinsen liegen. Dabei hilft die offizielle Inflationsmessung. Im Moment liegt diese in Deutschland bei 2,4 Prozent. Diese kann jedoch nur für diejenigen gelten, die von Luft und Liebe leben. Denn allen anderen Menschen, und nicht nur der schwäbischen Hausfrau, dämmert es schon länger, dass man zur regelmäßigen Befriedigung der Grundbedürfnisse Essen, Trinken, Heizen, Tanken, Wohnen oder sich versichern müssen, deutlich tiefer in die Tasche greifen muss.

Grundsätzlich ist unser offizieller Warenkorb zur Inflationsmessung zu wenig auf die kaufhäufigen und teuren Güter wie Lebensmittel und zu stark auf die weniger gekauften, jedoch preisstabilen z.B. IT-Produkte ausgerichtet. Warum nimmt man nicht gleich Schwarz-Weiß-Fernseher oder Volksempfänger in den Warenkorb auf?

Mit aktuell 2 Prozent für 10-jährige deutsche Staatsanleihen und damit negativen Realzinsen ist also eine Entschuldung über die Preiskeule gegeben. Irgendwie erinnert mich das an kalte Progression.

Entschuldung des Staates = Entreicherung der Gläubiger

Die Entschuldung über die Inflation geht also zu Lasten der Anleihegläubiger, die allmählich real entreichert werden. Und als Dankeschön zahlen wir auch noch Zinsabschlagsteuer. Im Gegensatz zum Anleger ist dies für den Staat zweifelsfrei ein lukratives Geschäftsmodell.

Ohnehin gilt die alte Weisheit der Rentenhändler: Anleihen kauft man, wenn die Renditen oben sind. Hinzu kommt das der deutsche Anleger über seine Lebensversicherung und seine Ansprüche aus der gesetzlichen Rentenversicherung bereits in hohem Maße übergewichtig ist: In Staatsanleihen.

Anleger, hört die sachkapitalistischen Signale

Stattdessen nehme man die sachkapitalistischen Drei - Substanzaktien, Edelmetalle und Öl. - und erhalte einen inflationsbekämpfenden Anlagemix.

Zu Substanzaktien gehören zunächst Titel der Pharma-, Konsum und Telekommunikation mit hohen, stabilen Dividendenrenditen, die die Renditen von Bundesschatzbrief & Co. hinter sich lassen, aber auch Chemieaktien. Da die Weltwirtschaft sich auch 2012 drehen wird, sind zudem krisenerprobte, konjunkturzyklische Aktien, auch aus der zweiten Reihe sinnvoll. Dazu gehören auch Öltitel.

Und schließlich bleiben Gold und Silber, auch in Form von Minenaktien interessant. Die Werterhaltungsfunktion kommt bei ihnen besonders zum Tragen. Außerdem werden Gold- und Silberpreise künstlich subventioniert.

Kein Vermögen hat Entschuldung via Inflation verdient. Daher ist es beim Sachkapital trotz in Kauf zu nehmender Schwankungen wie mit Hessen bei einer Tour von Hamburg nach München. Es führt kein Weg daran vorbei.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.