Ein Plan B für Griechenland

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Um die Unsicherheit für die euroländische Konjunktur zu beseitigen, muss allerdings der emotionale Fokus der Euro-Krise, nämlich Griechenland, angegangen werden. Spätestens bei Betrachtung der 2011 geschrumpften Wirtschaftsleistung von ca. sieben Prozent wird klar, dass die Schuldentragfähigkeit des Landes auch langfristig kaum gewährleistet ist.

Aktuell verdichtet sich ohnehin der Eindruck, dass ein Plan B längst in der Vorbereitung ist, Griechenland endlich aus dem Korsett der Eurozone zu entlassen. Die ersten großen euroländischen Banken in Deutschland und Frankreich haben bereits die geforderte Kernkapitalquote auf neun Prozent erhöht. Andere Banken folgen zügig. Der nationale Bankenrettungsfonds SoFFin wurde wiederbelebt. Gleichzeitig verstärkt die EZB ihre Liquiditätsoffensive und wird der permanente Rettungsschirm ESM vorgezogen und soll sogar gehebelt werden. Mit diesen Brandmauern ist die Eurozone bei einem griechischen Euro-Austritt gegen einen Dominoeffekt auf andere Länder und Banken gewappnet.

Es ist also nicht zu befürchten, dass ein griechischer Austritt zu bleibenden Schäden an den Finanzmärkten führt. Im Gegenteil, die Märkte würden diesen Umstand sogar als positiven Befreiungsschlag würdigen.

Deutsche Konjunktur trotzt Euro-Krise

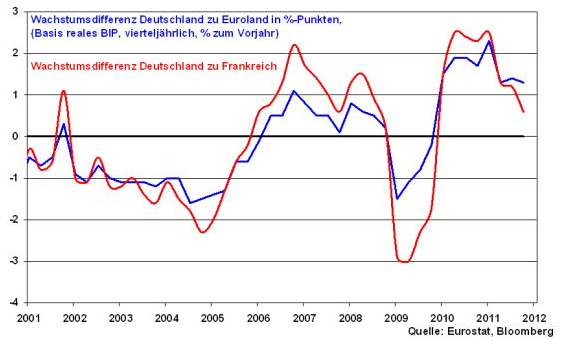

Die deutsche Wirtschaftsleistung hat im IV. Quartal 2011 gegenüber dem Vorquartal zwar etwas an Fahrt verloren. Im Vergleich zum Vorjahr konnte sie jedoch um zwei Prozent und damit stärker als erwartet wachsen und bleibt damit das konjunkturelle Zugpferd in Euroland. Die Wachstumsdifferenz zwischen Deutschland und der Eurozone beträgt im Vorjahresvergleich 1,3 Prozentpunkte und auch im Vergleich zur zweitgrößten Volkswirtschaft der Eurozone, Frankreich, wächst Deutschland 0,6 Prozentpunkte stärker.

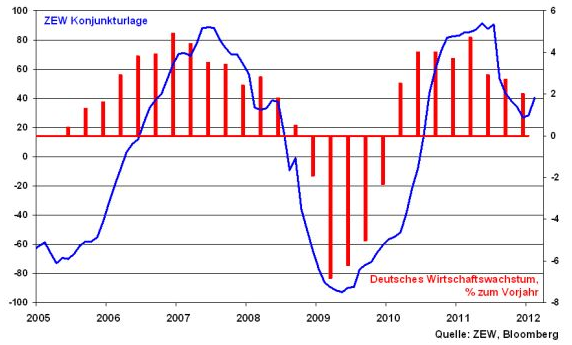

Zudem verdeutlichen mittlerweile auch die ZEW Konjunkturerwartungen, dass die Schwächephase im IV. Quartal des vergangenen Jahres eher eine Wachstumsdelle statt eine Rezession darstellt. Dabei profitiert man deutlich von den Wachstumsimpulsen der Schwellenländer. So hat Deutschland 2011 erstmals mehr in die BRIC-Staaten als nach Frankreich, unserem hauptsächlichen Außenhandelspartner, exportiert. Mittlerweile ist der deutsche Export in die Eurozone unter 40 Prozent des Gesamtexports gefallen. Dennoch fällt bislang die Wirtschaftstimmung auch in der Eurozone weniger stark als erwartet aus. So profitieren u.a. Frankreich, aber auch Italien und Spanien als Vorproduktlieferanten von der soliden deutschen Industriekonjunktur.

Aktienmärkte mit der Kraft der drei Herzen

Der Aktienmarkt in Deutschland wird derzeit dreifach gestützt. Erstens bietet das zinsgünstige und üppige geldpolitische Umfeld eine massive Unterstützung. Zweitens zeigen die globalen Konjunkturdaten ein für die deutsche Wirtschaft stabiles Bild.

In der Konsequenz zeigt sich dieses fundamental relativ stimmige Bild auch in einer relativen Stärke des deutschen Aktienmarkts gegenüber den Märkten in Italien, Frankreich, Portugal, Spanien und Eurolands insgesamt.

Und drittens nimmt die Risikoaversion - das ist entscheidend - deutlich ab.

Das aktuell positive fundamentale Umfeld in Deutschland wird allerdings von der anhaltenden politischen Hängepartie in der Griechenland-Frage überschattet. Denn unabhängig von der Phantasie auf einen griechischen Austritt aus der Eurozone kommen wir an einem Schuldenschnitt, der auch Voraussetzung für ein weiteres Hilfspaket ist, nicht vorbei. Und die Märkte fragen sich, wie dieser griechische Schuldenschnitt konkret aussieht und wer alles freiwillig oder gezwungenermaßen über eine Umschuldungsklausel - wenn die freiwillige Größenordnung nicht stimmt - teilnehmen wird bzw. muss.

Charttechnisch stellt sich der DAX bullish dar. Die 6750 Punkte-Marke bietet dabei weiterhin eine solide Unterstützung. Oberhalb dieser Marke sind Anschlusskäufe bis in den Widerstandbereich bei 6850 Punkten durchaus denkbar, bevor der DAX Kurs auf die psychologisch wichtige 7000 Punkte-Marke nimmt.

Unterschreitet der DAX allerdings die Unterstützung bei 6750 Punkten, so sind erneute Angriffe auf die darunter liegenden Unterstützungsmarken im Bereich zwischen 6720 und 6680 und darunter 6650 Zählern ins Auge zu fassen.

Und was passiert in der nächsten Woche?

In der nächsten Woche am Montag blickt die Finanzwelt auf das Treffen der Euro-Finanzminister. Die letzten Einzelheiten zum zweiten griechischen Rettungspaket sollen geklärt werden. Ein Scheitern mit anschließender Vertagung ist allerdings nicht auszuschließen. Umgekehrt wird ein Erfolg dem Markt aber zuträglich sein.

Zudem findet in Euroland wieder ein Stimmungstest statt. So dürften die Geschäftsklimaindices der einzelnen Euro-Länder eine sich aufhellende Konjunkturstimmung präsentieren. In Deutschland dürften die ifo Konjunkturdaten diese Entwicklung bestätigen und ihren positiven Trend fortsetzen.

Auf Mikroebene geht die Berichtsaison in die letzte Runde. Der Gesundheitskonzern Fresenius dürfte mit soliden Umsatz- und Gewinnzahlen auftrumpfen und einen ebenso soliden Ausblick geben. Wie andere euroländische Finanzinstitute auch dürfte die Commerzbank unter weiteren Abschreibungen peripherer Euro-Staatsanleihen und im Investment Banking gelitten haben. Die Zahlen in ihrem Kerngeschäft dürften allerdings solide ausfallen. Bei der Deutschen Telekom dürfte das operationelle Ergebnis Analystenschätzungen zufolge aber unter der Euro-Krise gelitten haben.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.