Die US-Konjunktur will noch nicht so wie die US-(Geld-)Politik

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Infolge der Pleite der Lehman-Bank drohte nicht nur der Zusammenbruch der Finanzwelt, sondern auch der Welt-Konjunktur. Mit sehr viel Unterstützung der Fiskalpolitik - allein Amerika hat insgesamt drei Billionen US-Dollar investiert - und der Geldpolitik konnte der wirtschaftliche Gau jedoch verhindert werden.

Bei derart umfangreichen Stützungsaktionen war es keine Frage, dass sich die finanz- und volkswirtschaftlichen Aggregate erholen. Wer nimmt nicht gerne den freien Mittagstisch in Anspruch? Fraglich ist aber, wie sich diese künstlichen Konjunkturmaßnahmen langfristig bewähren.

USA in der Zinsfalle

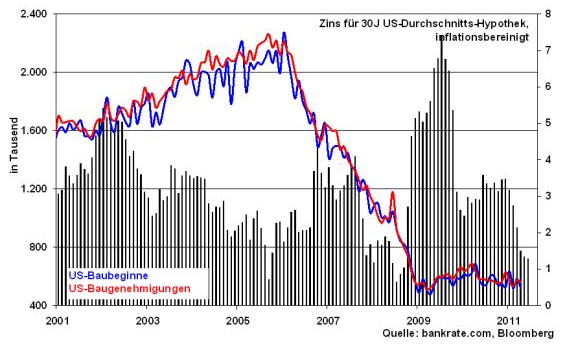

Es ist schon auffällig, dass die alte Wunderwaffe niedriger Notenbankzinsen in den USA und zusätzlich die künstliche Drückung der Renditen am Anleihemarkt durch Aufkäufe von US-Staatstiteln keine ähnlich klare Wirkung entfalten wie in früheren Zeiten. Wer ein Musterbeispiel für die berühmte Keynesianische Zinsfalle sucht, wird aktuell in den USA fündig. Dort reagiert der Immobilienmarkt auch nach den neuesten Daten auf noch so günstige Hypothekenzinsen, die inflationsbereinigt deutlich unter zwei Prozent gefallen sind, kaum. In früheren Zeiten - z.B. von 2003 bis 2005 - funktionierte diese Zinswaffe noch einwandfrei.

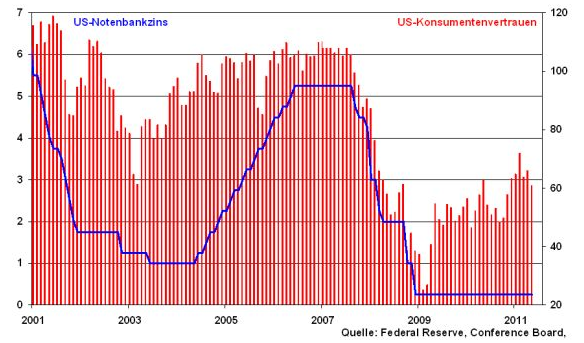

Das von der Fed geschaffene Niedrigzinsumfeld scheint auch die Bereitschaft zur Kreditaufnahme der amerikanischen Verbraucher - früher ein klar funktionierendes Instrument - nicht mehr ausreichend zu erhöhen. Zwar sieht man eine Belebung der Verbraucherstimmung, die aber frühere Niveaus nicht erreicht. Im Gegenteil, sie ist im Trend der letzten drei Monate sogar rückläufig.

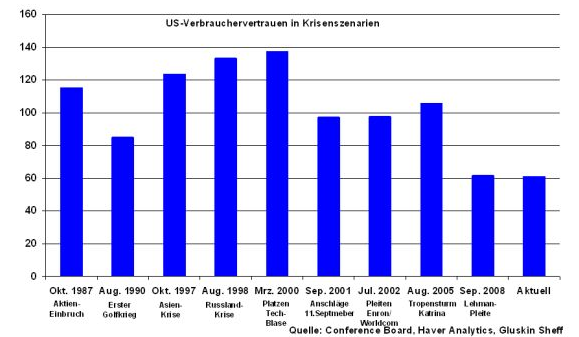

Erschreckenderweise liegt das aktuelle US-Verbrauchervertrauen trotz genannter, beispielloser Unterstützungsmaßnahmen aktuell sogar niedriger als zu allen Krisenszenarien seit 1987. Selbst bei der Pleite der Lehman-Bank war es - wenn auch nur geringfügig - höher.

Grafik der Woche: US-Verbrauchervertrauen in Krisenszenarien

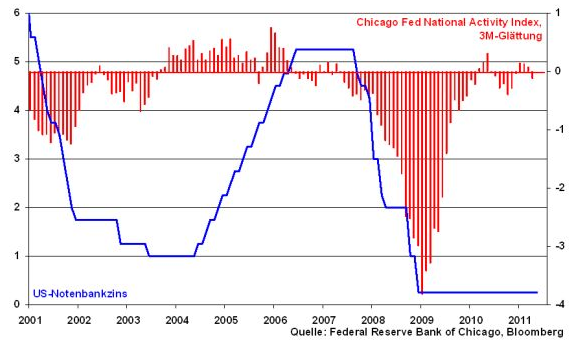

Und auch der Chicago Fed National Activity Index - ein Index zur Einschätzung der Wirtschaftsbedingungen in den USA - zeigt sich trotz der großzügigen Geldpolitik der Fed kaum beeindruckt. Dies ist ein klarer Abfall gegenüber der letzten Zinssenkungsrunde ab 2001.

Mit der mangelnden Reaktion der US-Wirtschaft auf niedrige kurz und lang laufende Zinsen ist schließlich auch das entscheidende Argument für Konsum, nämlich der Arbeitsmarkt, betroffen. Der Beschäftigungsaufbau in den USA hat sich zwar von der Krise erholt. Allerdings muss man feststellen, dass der öffentliche Dienst hier stabilisierende Wirkung entfaltete. Dieser Effekt ist jedoch nur von vorübergehender Natur, da von vornherein keine längerfristigen Beschäftigungsverhältnisse geplant waren. Darüber hinaus haben die öffentlichen Arbeitgeber vor allem in den Bundesstaaten nicht mehr die finanzielle Kraft, einen nachhaltigen Beschäftigungsaufbau zu betreiben.

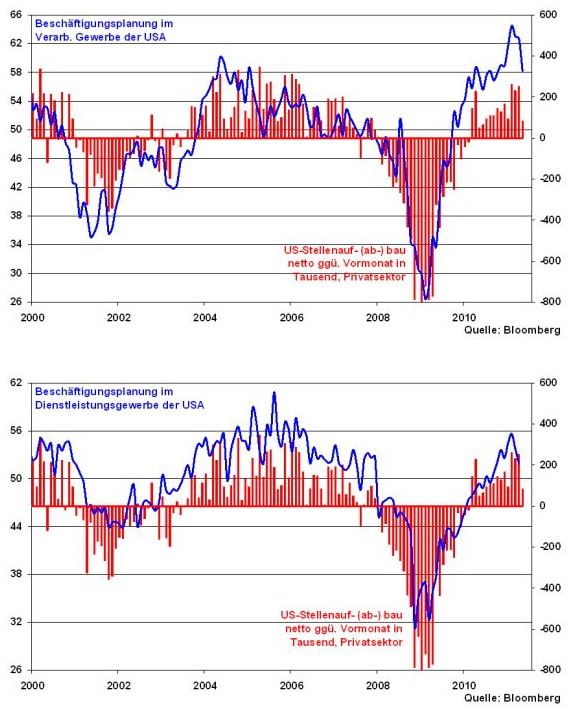

Entscheidend ist also die Beschäftigungspolitik der privaten Wirtschaft. Diese profitiert zwar von der guten Weltkonjunktur. Der dazugehörige Arbeitsplatzaufbau findet allerdings größtenteils im Ausland statt. In der Konsequenz hat sich die Neigung von US-Unternehmen sowohl aus dem Verarbeitenden Gewerbe als auch aus dem Dienstleistungssektor, neue Arbeitsplätze in den USA zu schaffen, zuletzt eingetrübt.

Die Zinspolitik ist also zu einem deutlich weniger scharfen Schwert, sowohl im Bereich des Konsums als auch im Unternehmenssektor, geworden. Zumindest verhindert sie das Schlimmste, nämlich ein double dip, also das nochmalige Abrutschen in die Rezession. Das gewünschte Ergebnis aber, die Konjunktur nach einem massiven künstlichen Anschieben - wie früher üblich - in eine nachhaltige wirtschaftliche Erholung zu überführen, hat sich also noch nicht eingestellt. Die trotz leichtem Abbau absolut dramatische Verschuldung der US-Haushalte insgesamt und insbesondere bei Hypothekenkrediten ist wohl nicht der geeignete Nährboden, auf dem eine noch so lockere Zinspolitik adäquat wirken kann.

US-Wirtschaft benötigt weiter Stützräder

Man möge sich angesichts der aktuellen Wirtschaftsverfassung der USA einmal in die Lage der verantwortlichen Politiker versetzen. Im nächsten Jahr ist Präsidentenwahl und der Kongress wird teilweise auch neu gewählt. Wer wollte in dieser Situation als Perspektivenvernichter agieren? Man mag einwenden, dass die aktuelle Debatte um die Erhöhung des Schuldenlimits der USA zumindest der Versuch ist, dem Thema Stabilität nach deutscher Lesart mehr Bedeutung beizumessen. Hierbei scheint es sich jedoch eher um politisches Geplänkel zu handeln, denn auch die Republikaner werden sich nicht als Totengräber der US-Wirtschaft in das Gedächtnis der Amerikaner einbrennen wollen. Kurz bevor die Situation eskaliert und Amerika im August 2011 nicht mehr seinen Zahlungsverpflichtungen nachkommen kann, wird es selbstverständlich einen Kompromiss geben. Insgesamt zeichnet es sich damit ab, dass die staatliche Nachfrage - und das heißt eine anhaltende hohe Verschuldung - zur Stabilisierung der US-Konjunktur notwendig bleibt. Und auch zukünftig wird die Geldpolitik der Fed die Aufgabe haben, die Zinsen trotz des Inflationsdrucks niedrig zu halten und mit viel Liquidität der konjunkturellen Dürre entgegenzuwirken.

Gesamtwirtschaftliche Stabilität geht vor Preis- und Haushaltsstabilität. Für die Aktienmärkte bleibt insofern das Liquiditätsargument erhalten.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.