Die ultimative Mobilmachung der Rettungsinstrumente

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

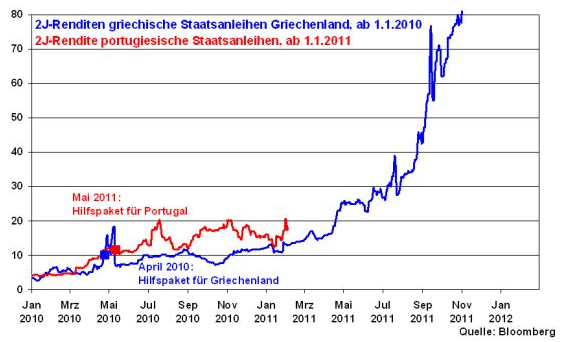

In Euroland sind die fundamentalen Gewitterwolken nicht ganz verschwunden. Während Spanien und Italien weiter Boden an den Anleihemärkten gut machen konnten, ist Portugal verstärkt in das Visier der Finanzmärkte geraten. Die Bedenken sind groß, dass neben Griechenland auch Portugal kaum in der Lage ist, längerfristig auf eigenen finanzpolitischen Füßen zu stehen. Am euroländischen Staatsanleihemarkt wandern die Renditen 2-jähriger portugiesischer Staatsanleihen bereits auf den Pfaden griechischer und stehen bei gut 18 Prozent. Immerhin ist aber Portugal bis 2014 durchfinanziert. Somit ist ein Zeitgewinn, eine Verschnaufpause möglich.

Unterdessen hat sich die EU zu einem Fiskalpakt durchgerungen. Es ist allerdings ein weichgespülter mit nationalen Schuldenbremsen, denen nach wie vor ein glaubwürdiger Sanktionsmechanismus fehlt und bei denen frühzeitig Sparausnahmen zur Anwendung kommen können, sobald Staaten aus konjunkturellen Gründen in Schieflage geraten. Insgesamt ist damit kaum mehr als ein verbaler Glaubwürdigkeitsschwur verbunden.

Als Gegenleistung für das deutsche Beharren auf der Fiskalunion ist es mehr als wahrscheinlich, dass der permanente Euro-Rettungsschirm (ESM) kräftig aufgestockt wird. Selbst eine Verdreifachung des Kreditvolumens auf 1,5 Bio. Euro durch eine Kombination mit dem parallel laufenden temporären Rettungsschirm (EFSF) sowie zusätzlichen IWF-Mitteln ist im Gespräch.

Dennoch muss festgestellt werden, dass derartige künstliche Rettungsinstrumente allein keine nachhaltige Stabilität in die Währungsgemeinschaft bringen. Denn zunächst schafft deren komplizierte Struktur kein Vertrauen und wirkt nicht gerade einladend auf außereuropäische Privatinvestoren. Zudem laufen die mit dem Rettungsschirm verbundenen politischen Entscheidungsprozesse immer den Finanzmärkten hinterher. Und es ist ein grundsätzliches Stigma für einen Euro-Staat, sich Hilfe suchend an den ESM zu wenden, wohl wissend, dass die Finanzmärkte und Rating-Agenturen - auch wenn diese zuletzt an Schrecken verloren haben - diesen Schritt mit Pleitespekulationen bestrafen würden.

Die Eigenleistung der prekären Euro-Länder ist eine conditio sine qua non. Sie ist dringend erforderlich. Es geht hierbei nicht darum, auf ein möglichst großes Sparvolumen zu setzen. Man muss intelligent sparen. D.h. es geht vor allem um die Beseitigung der Ungleichgewichte, die eine Verbesserung des prekären Leistungsbilanzdefizits verhindern. Eine scharfe Reformpolitik wie jene, die Deutschland mit Hartz IV und Agenda 2010 durchführte, ist auch Ländern wie Italien und Spanien zügig und nachhaltig anzuraten. Hier liegt der Schlüssel zum Erfolg, um seine Standortqualitäten zu verbessern und damit Leistungsbilanzsalden wieder in den Griff zu bekommen.

EZB kauft Zeit und macht indirekte Konjunkturpolitik

Die nötige Zeit hierfür kauft die EZB, die die eigentliche Hauptrolle bei der Stabilisierung der Staatsanleihemärkte und der Konjunktur - über die Hintertür - spielt. Bei der nächsten Vergabe dreijähriger Kredite am 29. Februar könnte dem Bankensektor Schätzungen zufolge bis zu 1 Bill. Euro neue Liquidität zur Verfügung gestellt werden.

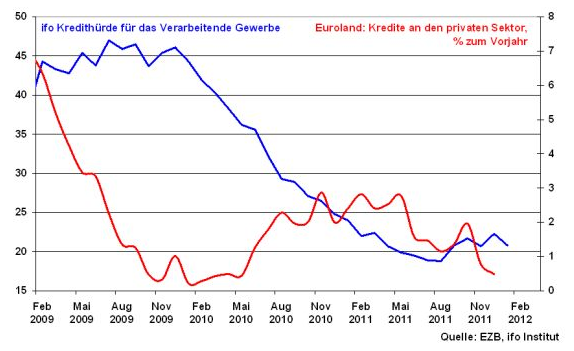

Denn neben der Beruhigung der euroländischen Staatsanleihemärkte soll die Liquiditätsflut der vom Sparen gebeutelten euroländischen Wirtschaft neue Wachstumsimpulse verleihen. Einerseits zielt man darauf ab, den Bankensektor wieder zur Kreditvergabe zu animieren und so einer Kreditklemme entgegenzuwirken. Denn bisher verläuft die Kreditvergabe an den Privatsektor in Euroland schleppend. Nicht überall stellen sich die Kreditbedingungen für Unternehmen vergleichsweise so günstig dar wie im wirtschaftlich robusten Deutschland. Laut ifo Index zur Feststellung der Kredithürde profitieren hier besonders große und mittelständische Unternehmen von einer weniger restriktiven Kreditvergabe der Banken.

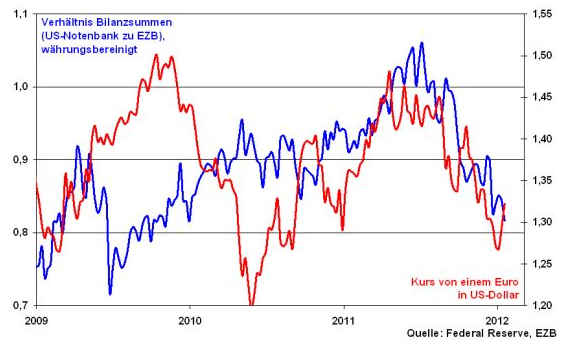

Andererseits schwächt die EZB über die Liquiditätsausweitung den Außenwert der Gemeinschaftswährung. Im Verhältnis zur Fed hat die EZB ihre Bilanzsumme kräftig ausgeweitet. De facto hat sie währungsbereinigt schon jetzt die deutlich größere. Der sich über die relativ deutlich stärkere Liquiditätsoffensive der EZB abschwächende Euro verleiht nicht zuletzt der euroländischen Exportwirtschaft zusätzlichen Schwung.

Causa Griechenland zum Abschluss bringen

Ein Sonderfall ist und bleibt Griechenland. Hier zeichnet sich zwar eine Lösung für die Umschuldung unter der freiwilligen Beteiligung privater Investoren ab. Diese sieht vermutlich so aus, dass Banken Abschreibungen in Höhe von ca. 75 Prozent auf ihre Engagements in griechische Staatsanleihen zustimmen, eine Rendite von bis zu 3,8 Prozent auf die beim Anleiheaustausch neu erhaltenen Staatspapiere erhalten und im Gegenzug Besserungsscheine erhalten, mit denen sie von einer möglichen Erholung der griechischen Wirtschaft profitieren. Und auch ein Beitrag der EZB ist noch nicht ausgeschlossen, den sie allerdings tragen könnte.

Allerdings könnte man die Liquiditätsoffensive der EZB, den deutlich aufgestockten Rettungsschirm und die Wiedereinsetzung des deutschen Bankenrettungsfonds SoFFin als Vorbereitung auf Plan B in punkto Griechenland auffassen. Gemeinsam mit einem Schuldenschnitt wäre im Frühsommer - nach der französischen Präsidentschaftswahl - der Weg frei für einen kontrollierten Austritt aus der Eurozone, ohne den es in Griechenland keine nachhaltige wirtschaftliche Perspektive geben kann. Die anschließend kontrollierte Abwertung der Drachme 2 zum Euro sollte Griechenland eine allmähliche konjunkturelle Perspektive eröffnen. Es muss insbesondere verhindert werden, dass Griechenland unkontrolliert, von sich aus austritt. Das würde die Finanzmärkte sozusagen auf dem falschen Fuß erwischen.

Unabhängig davon wird aber die Bekanntgabe eines konkreten griechischen Schuldenschnitts zunächst für positive Stimmung an den Finanzmärkten sorgen.

Die Weltkonjunktur ist guter Stimmung

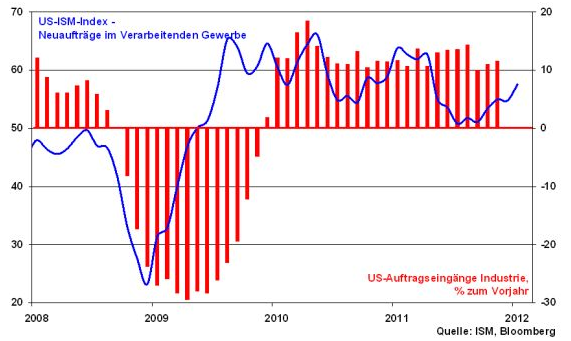

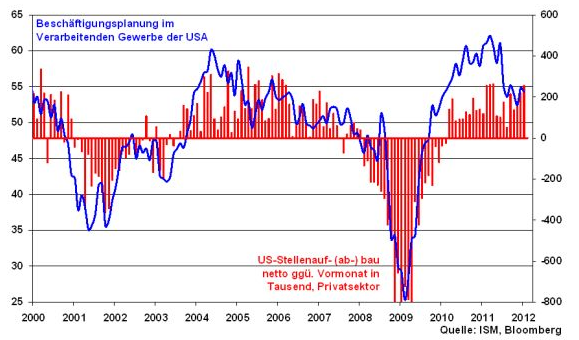

Unterdessen kommen solide Signale von der Weltkonjunktur. So hält in Amerika die Konjunkturerholung weiter an. Treibende Kraft bleibt die US-Industrie, in der die Stimmung so gut ist wie zuletzt im Sommer 2011. Zudem verdeutlicht der besonders ausgeprägte Anstieg der Neuauftragskomponente des Index, dass die industrieseitige Unterstützung auch zukünftig kein abruptes Ende finden wird. Die Auftragseingänge der US-Industrie sind robust.

Trotz der bisher stagnierenden Beschäftigungsplanung im Verarbeitenden Gewerbe, wenn auch im positiven Terrain, reicht die robuste Industrieentwicklung für eine erkennbare Erholung des US-Arbeitsmarkts aus. Die Konsumschwäche lässt insofern nach.

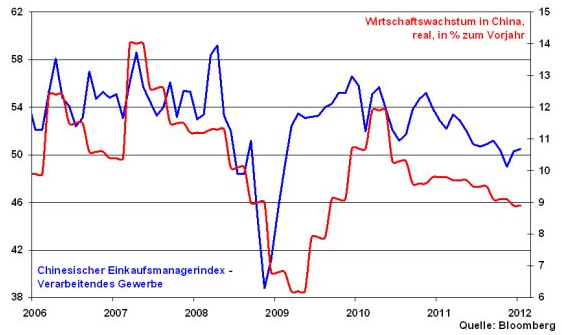

Auch in China hellt sich das Geschäftsklima ein weiteres Mal auf. Ein deutlicher Einbruch des Wirtschaftswachstums in der zweitgrößten Volkswirtschaft weltweit ist damit nicht zu befürchten, lediglich eine leichte Konsolidierung auf schwächerem Wachstumsniveau.

Besonders erfreulich ist, dass die von der chinesischen Regierung in ihrem Fünf-Jahres-Plan angestrebte Stärkung der Binnennachfrage erfolgreich verläuft und die Wirtschaft damit ein wichtiges zweites Standbein neben dem Export dazu gewinnt. Denn trotz der sich eintrübenden Export-Neuauftragskomponente des Einkaufsmanagerindex legte die inländische Neuauftragskomponente zu, so dass der Gesamtindex der Neuaufträge im Verarbeitenden Gewerbe mit einem Wert von 50,5 Zählern in den Expansion anzeigenden Bereich über der Schwelle von 50 zurückgekehrt ist. China hat aus den Fehlern der Japaner in den 80er Jahren gelernt. Japan hatte sich zu einseitig auf Export und Immobilien fokussiert und die Binnenkonjunktur sträflich vernachlässigt. Dieser offenen Flanke will sich China nicht aussetzen.

Angesichts des sich insgesamt leicht abschwächenden Wirtschaftswachstums dürfte die Geldpolitik in China aber wieder gelockert werden. Die Verringerung des Mindestreservesatzes für Geschäftsbanken bei der People’s Bank of China ist dabei das Hauptinstrument, um die Kreditvergabe an die Realwirtschaft anzukurbeln. Eine ausgewählte Lockerung der Kreditkonditionen für Kleinunternehmen findet bereits statt. Zudem sichert die chinesische Regierung das soft landing der Wirtschaft, indem sie Maßnahmen zur Begrenzung der Immobilienspekulationen ergreift sowie staatliche Wohnbauprogramme finanziert und somit der Gefahr eines Platzens der Immobilienblase entgegenwirkt.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.