Die Lehman-Krise als Blaupause?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Mit diesen insgesamt von der (Wirtschafts-) Politik unbeantworteten Fragen riskiert man die Gefahr eines Übergreifens der politischen Unsicherheit auch auf die Realwirtschaft. Als warnendes Beispiel sollte die Lehman-Pleite von vor drei Jahren dienen.

Damals zeigte sich die Realwirtschaft zunächst nicht direkt davon betroffen. Die deutsche Wirtschaft war in sehr robuster Verfassung. Erst die anschließende Unsicherheit von Finanzmarktteilnehmern, das Misstrauen zwischen den Banken, welches Institut möglicherweise als nächstes in Zahlungsschwierigkeiten geraten könnte, hat zu den anschließenden Verwerfungen auch in der Realwirtschaft geführt.

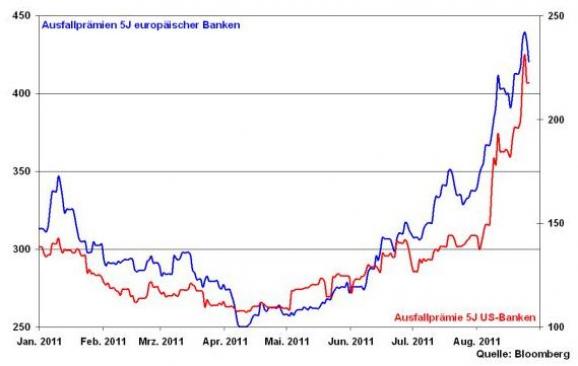

In Folge dessen nahmen die Kreditausfallversicherungen für Banken extreme Werte an. Das gleiche Phänomen ist auch aktuell zu beobachten und so sind u.a. auch wegen bewusst gestreuter Insolvenzgerüchte von Großbanken - die in unsicheren Märkten gerne aufgenommen werden - in den vergangenen Wochen die Ausfallprämien für fünfjährige sowohl europäische als auch US-Bankenanleihen deutlich gestiegen.

Grafik der Woche: 5J Ausfallprämien Banken in Europa und USA

Unsicherheit bekämpfen heißt Klarheit schaffen

Um in der aktuellen Situation ein Übergreifen der allgemeinen Unsicherheit auf die Realwirtschaft und damit einen Teufelskreis aus sich bei Investitionen zurückhaltenden Unternehmen, schwächeren Arbeitsmärkten, nachlassendem Konsum, damit weniger Steueraufkommen und weiter steigenden Schulden zu verhindern, bleibt es - auch wenn es langweilig klingt - unabdingbar, sowohl in Euroland als auch in den USA für klare Rahmenbedingungen und Perspektiven zu sorgen. Beim staatlichen Sparen darf man die Wachstumsperspektiven nicht vergessen.

Für den exportorientierten deutschen Industriestandort sind die wirtschaftlichen Rahmenbedingungen von existenzieller Bedeutung. Zuletzt hat sich vor allem der ZEW-Indikator der deutschen Konjunkturerwartungen, der auf Analysteneinschätzungen beruht, stark eingetrübt. Man rechnet zukünftig mit einem stärkeren Gegenwind.

Die viel beachteten ifo-Geschäftserwartungen bestätigen diesen Trend, weisen aber ein deutlich weniger dramatisches Bild aus. Sie sind mit einem Wert von 100,1 Punkten noch immer solide und signalisieren damit eher eine Abkühlung der deutschen Konjunktur als den Rückfall in die Rezession. Die ifo-Zahlen haben den Vorteil einer direkten Befragung der Unternehmensmanager.

Der deutsche Aktienmarkt zeigt sich bislang allerdings wenig beeindruckt von der robusten Wirtschaftslage und notiert aufgrund der anhaltenden Unsicherheit weiter um die Marke von 5500 Punkten, die dem DAX eine Unterstützung bietet. Diese Marke scheint eine besondere Unterstützung zu bieten. Ermutigend wirkt auch, dass Verkaufsdruck fast nur noch über den Future-Markt aufgebaut wird, während Einzelwerte, also die Kasse, eher gehalten werden. Sollte diese Marke nachhaltig zurückerobert werden, dann dürfte der DAX auf den Widerstand bei 6129 Punkten zusteuern.

Allerdings scheint der Bär zunächst Steherqualitäten zu besitzen. Sollte das Tief bei 5345 Punkten unterschritten werden, geben weitere Unterstützungen bei 5158 und knapp darunter bei 5100 Punkten Halt.

Das passiert in der nächsten Woche

In Amerika dürften die Arbeitslosenzahlen und der ISM-Einkaufsmanagerindex die anämische Entwicklung der US-Konjunktur bestätigen, ein klares Abrutschen die Rezession wird aber nicht erkennbar sein. Und die Nachwirkungen des Treffens der Notenbanker in Jackson Hole müssen auch noch verarbeitet werden.

In China steht die Veröffentlichung des Einkaufsmanagerindex an. Hier dürften sich die Abkühlungsbefürchtungen der chinesischen Volkswirtschaft nicht bestätigen.

Die Theorie der heißen Kartoffel oder wie bekommt man die Liquidität in die US-Wirtschaft?

Eines kann man der US-Notenbank sicherlich nicht vorwerfen. Sie hat immer alles getan, um die US-Wirtschaft ihrerseits auf Vordermann zu bringen. Und lange hat es ja auch mustergültig funktioniert. Alan Greenspan wurde nicht umsonst zum Magier der Märkte ernannt. Allerdings hat die Fed ihren Ruf als gute Fee, der man den Aufschwungwunsch nur zu nennen braucht und kurz darauf auch erfüllt bekommt, längst verloren. Denn trotz Quasi-Nullzinsen und Liquidität wie Sand am Meer will sich der erhoffte Konjunktureffekt im Land der unbegrenzten Möglichkeiten einfach nicht einstellen. Das den Banken von der Fed bereit gestellte Geld übt sich immer noch in der Renitenz, nicht den Weg in die Realwirtschaft, z.B. in Form von Krediten, zu finden. Die US-Banken horten wie Dagobert Duck Liquidität, die sie als freie Überschussreserven bei der Fed parken. Mit einem Rekordwert von aktuell über 1,6 Bio. US-Dollar liegen diese 400-fach höher als zu normalen konjunkturellen Friedenszeiten, z.B. vor der Pleite der Lehman-Bank.

Banken horten Liquidität...

Offensichtlich findet die sogenannte Theorie der heißen Kartoffel keine praktische Anwendung mehr. Danach reduzieren Banken gemäß rationalem Anlagekalkül bei hinreichend geringen Renditen ihre Liquiditätshaltung - ihnen wird es zu heiß - und wechseln in die nächst höherrentierliche Anlageklasse. Auf die Liquiditätshaltung bei der Notenbank folgen Anlagen in Staatsanleihen, auf die dann - so die Theorie - bei auch hier erreichten Renditesenkungen schließlich die Weitergabe der heißen Kartoffel in die Realwirtschaft folgt. Bei einem aktuellen Zinssatz für bei der Notenbank hinterlegte Liquidität von aktuell lediglich 0,25 Prozent müsste das Geld aus Renditesicht eigentlich zügig in höherverzinsliche Anlageformen fließen. Offensichtlich ist die Befürchtung vieler institutioneller Anleger aber groß, dass nach Käufen von Staatsanleihen eine abnehmende Bonität und Inflationsdruck zu Kursverlusten bei Staatsanleihen führen könnten. Und wegen der unsicheren Konjunkturaussichten fällt so manchem Investor die noch risikoreichere Investition in sachkapitalistische Anlagen ohnehin schwer.

Die ultimative geldpolitische Mobilmachung…

Wie bekommt man also die Liquidität - die heiße Kartoffel - in die Wirtschaft? Die Fed könnte sicherlich die ultimative geldpolitische Mobilmachung betreiben. Sie könnte versuchen, die Zinsen so weit zu drücken, dass die großen institutionellen Anleger ihre Liquidität nicht mehr so behüten wie der Schäferhund seine Schafe. Setzte sie ihren Zinssatz für Überschussreserven auf Null, erhielten die Banken keine Halteprämie mehr. Der Druck, stärker in die Rentenmärkte zu investieren, nähme theoretisch zu. Und diesen Trend kann man noch mit Schmackes verstärken. Die Zinsstrukturkurve - also die Differenz zwischen Zinsen für längerfristige Staatsanleihen und kurzfristigen Zinsen, zu denen sich Banken bei der Notenbank refinanzieren - muss aus Renditesicht attraktiv, also steil sein. Hier hat die Fed bereits eine erste Attacke geritten. So hat sie am kurzen Ende eine bislang noch nie dagewesene Garantie ausgesprochen: Die Notenbankzinsen bleiben für zwei Jahre, bis 2013, auf dem jetzigen Quasi-Nullzinsniveau. Sie sind also nicht nur ultragünstig, sie bleiben es auch. Also keine Angst vor steigenden Zinsen. Und für 30-jährige US-Staatsanleihen gibt es aktuell eine Rendite von 3,6 Prozent. Das macht also eine attraktive Zinsdifferenz von 3,6 Prozent aus. Jetzt könnte noch der ultimative Angriff erfolgen: Ein Zinsrisiko könnte auch am langen Ende ausgeschlossen werden. Die Fed könnte eine Begrenzung - einen Cap - einführen, über die die Zinsen nicht ansteigen können. Kursverluste wären dann spiegelbildlich nicht mehr zu befürchten. Dann gäbe es für Banken nun wirklich kein Argument mehr, nicht ganz massiv Liquidität zugunsten von Renten abzubauen. Der von der Fed gewünschte Erfolg würde sich vermutlich einstellen und die Renditen so stark gedrückt, damit die Zinsstrukturkurve so abflacht, dass die Attraktivität von Rentenanlagen rapide abnimmt.

…ersetzt keine Wirtschaftsperspektive

Und genau hier kommt es dann zum Schwur. In der Theorie wäre jetzt die Weitergabe der heißen Kartoffel, also Investments in das Sachkapital, grundsätzlich naheliegend. Aber auch noch so billiges Geld wird nicht in der Realwirtschaft investiert, wenn die Nachfrage und damit schließlich auch die Renditeaussichten nicht stimmen. Es lebe Keynes mit seiner Investitionsfalle. Und nicht nur der Konsument, sondern auch der Staat will nach Jahren des Schulden-Hosiannas die Fastenzeit einläuten. Und konjunkturell kann die Fed - bei allem gebührenden Respekt - nicht einspringen. Die Pferde kann sie zwar zur Tränke führen, zum Saufen zwingen kann man sie allerdings nicht. So wird sie z.B. nicht großzügig als Autokäufer auftreten, um diese dann anschließend in der Mojave-Wüste - wie ausgediente Flugzeuge - zu parken, der Endverwertung zuzuführen.

Es mag hart klingen. Aber neue Schulden braucht das Land, die dieses Mal jedoch nicht für den kurzlebigen Konsum, sondern wirtschafts- und beschäftigungsperspektivisch für neue Geschäftsideen, wie die Verbesserung der Infrastruktur oder ein grünes Amerika, ausgegeben werden müssen.

Machs noch einmal Ben ist also keine einfache Lösung mehr, um die Theorie der heißen Kartoffel in der Praxis einmal mehr zum Erfolg zu führen. Der konjunkturpolitische Ernst des Lebens in Amerika hat begonnen.

Robert Halver

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.