Die Geldpolitik der EZB oder wenn man muss, aber nicht kann

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

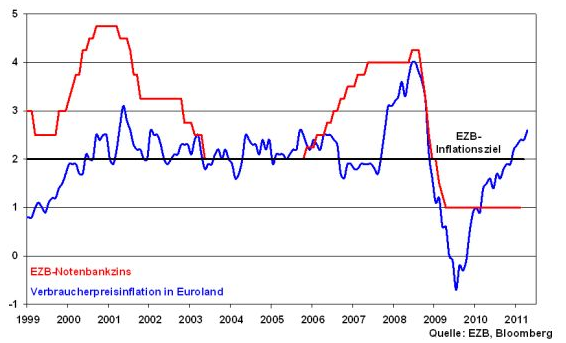

Es ist nicht mehr zu leugnen: Die Inflation in Euroland ist da. Mit zuletzt 2,6 Prozent ist die Inflationsrate im Währungsraum so hoch wie seit Oktober 2008 nicht mehr. Damit liegt die Preissteigerung klar über dem von der EZB geduldeten Ziel von 2 Prozent.

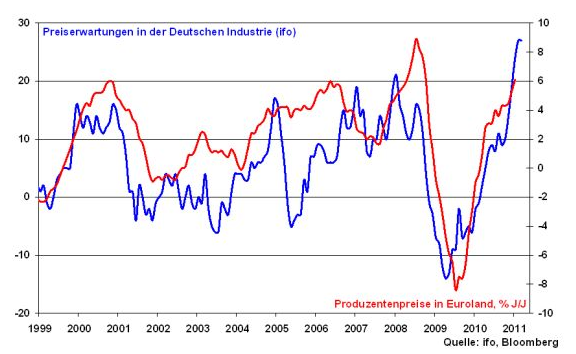

Zusätzlich erhöhen sich die Erwartungen auf weiter steigende Preise. So signalisieren die Preiserwartungen in der deutschen Industrie, dass der Preisdruck auf der Erzeugerebene weiter wächst.

Die EZB ist aus dieser Perspektive eindeutig gefordert, den Pfad einer restriktiveren Zinspolitik zu beschreiten. Ähnlich wie die US-Notenbank hat auch die EZB den Inflationsdruck aber bislang konsequent ignoriert. Von Inflationsprävention kann ohnehin keine Rede sein.

Fortsetzung der liberalen Geldpolitik

Es ist auf Grund des zuletzt spürbar gestiegenen Preisdrucks sicherlich fest davon auszugehen, dass die EZB am kommenden Donnerstag ihren Leitzins um 25 Basispunkte auf 1,25 Prozent anheben wird. Dieser erste Schritt wird zwar nicht der letzte bleiben. Eine wie in früheren Zyklen aggressive und lang anhaltende Zinserhöhungsrunde wird es aber nicht geben können. Denn Preisstabilität mit allen zinspolitischen Konsequenzen ist in der real existierenden Eurozone unbezahlbarer Luxus geworden. Sie träfen insbesondere die angeschlagenen Euro-Länder zur Unzeit, da staatliche und private Sparmaßnahmen ihren Volkswirtschaften ohnehin schon Konjunkturimpulse wegnehmen. Deutliche Zinsrestriktionen der EZB würden über steigende Kredit- und Hypothekenzinsen vor allem die Ausfallrisiken für Banken erhöhen und deren aktuell schon äußerst schwierige Sanierung weiter behindern. Der aktuelle Refinanzierungsbedarf von vier irischen Banken, die gemäß nationalem Bankenstresstest 24 Mrd. Euro frisches Eigenkapital benötigen, ruft jedem die Bankenkrise deutlich in Erinnerung.

Spanien in Watte gepackt

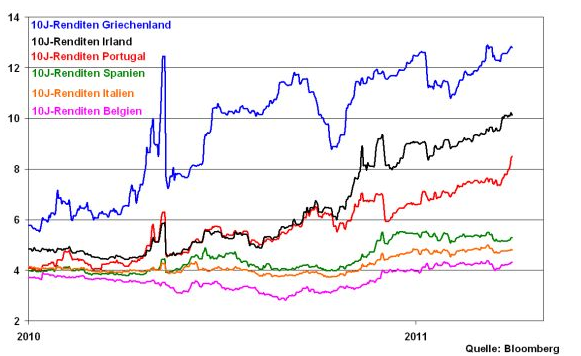

Dem Trio Infernale Griechenland, Portugal und Irland musste bereits mit externen Stützungsaktionen geholfen werden bzw. wird in Kürze geholfen. Alles andere als ein Unterschlüpfen Portugals unter den EU-Rettungsschirm ist eine träumerische Illusion. Portugiesische Renditen von 10-jährigen Staatsanleihen am freien Markt von über acht Prozent sind für das Land nicht finanzierbar.

Mit schmerzhaften Zinserhöhungen der EZB dann auch noch Spanien mit seinen ebenfalls großen Banken- und privaten Verschuldungsproblemen in ärgste Bedrängnis zu bringen, würde eine neue Qualität der Krise bedeuten, die Euroland an den Rand des Zusammenbruchs führen könnte. Jede angelsächsische Rating-Agentur wartet nur darauf, dass es der Regierung in Madrid durch Zinserhöhungen nicht gelingt, die Staatsfinanzen zu konsolidieren und damit die Renditen am Rentenmarkt in die Höhe zu treiben. Schon das kleine (geld-) politische Einmaleins verdeutlicht, dass der EZB die Hände gebunden sind. Die Renditeabkopplung Spaniens von Portugal muss aufrechterhalten werden.

Die Risiken eines starken Euros

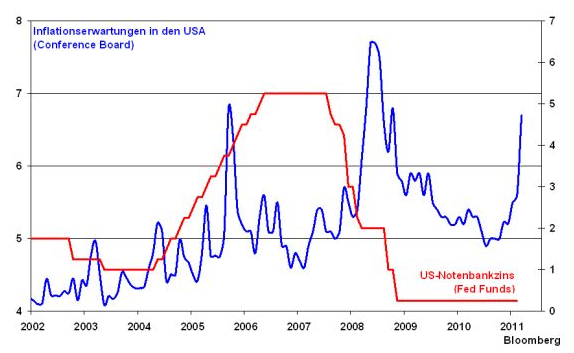

Nicht zuletzt geht es der EZB auch darum, den Euro nicht zu stark aufwerten zu lassen. Die USA werden im Hinblick auf ihre sich soeben stabilisierende Konjunktur bei immer noch lahmender Binnenwirtschaft kein Risiko eingehen und im Zweifel die Aufschwungkräfte länger stimulieren als unter normalen Bedingungen nötig ist. Konkret heißt dies, dass Zinserhöhungen in diesem Jahr kaum zu erwarten sind. Gegen Inflationssorgen, die in den USA mittlerweile zu spüren sind, zeigt sich die Fed immun.

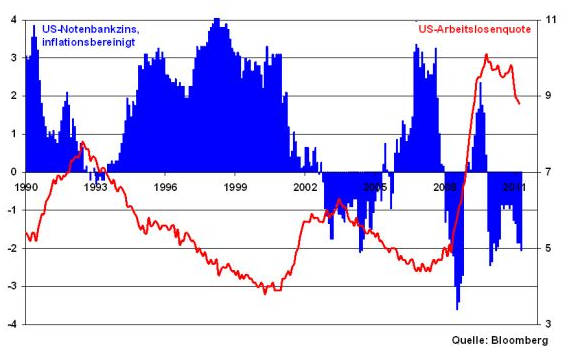

Diese freizügige Haltung unterstreichen ebenso die inflationsbereinigten Notenbankzinsen der Fed. Trotz eines Niveaus von minus zwei Prozent ist es noch nicht gelungen, einen nachhaltigen Besserungseffekt am US-Arbeitsmarkt zu erreichen. Mit offiziell knapp neun Prozent Arbeitslosenquote liegt diese - trotz eines leichten Sinkens - immer noch unbefriedigend deutlich oberhalb des langjährigen Durchschnitts. Alles andere als eine Fortsetzung der ultralockeren Zinspolitik würde in dieser Situation nicht zur Fed passen.

Einseitig höhere Notenbankzinsen in Euroland sprächen für eine weitere Befestigung des Euros gegenüber dem US-Dollar. Für die wettbewerbsstarke deutsche Exportwirtschaft stellte das zweifelsfrei kein Risiko dar. Der Peripherie dagegen würde ein weiterer konjunktureller Hemmschuh angezogen, der die Erwirtschaftung der Staatschulden erschwert.

Die EZB kann nur ein bisschen den Zinsfalken spielen

Die EZB dürfte nach der ersten Zinserhöhung um 25 Basispunkte nächste Woche eine weitere im Sommer vornehmen und dann eine abwartende Haltung einnehmen. In ihrer Rhetorik wird sie zwar die Inflationsrisiken betonen, eine aggressive verbale Haltung aber nicht einnehmen, um die Zinserhöhungserwartungen am Markt nicht zu dramatisch zu Lasten der Peripherie ansteigen zu lassen.

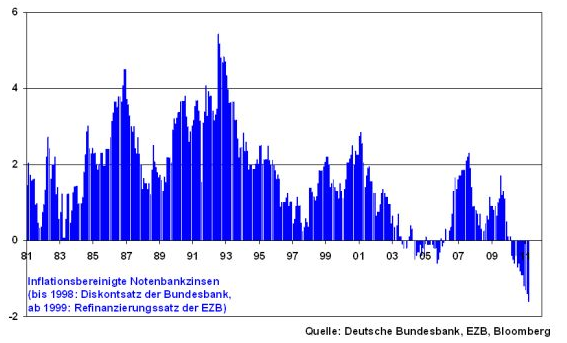

Mit bis zum Jahresende drei Zinserhöhungen der EZB zu je 0,25 Prozentpunkten ist immer noch von einer sehr liberalen Geldpolitik zu sprechen. Besonders deutlich wird dies bei der Betrachtung der realen, also inflationsbereinigten Notenbankzinsen seit 1981. Während die Deutsche Bundesbank dem Primat der Preisstabilisierung durchgängig mit über der Inflationsrate liegenden Notenbankzinsen eindeutig folgte, ist unverkennbar, dass die EZB diese Linie spätestens seit Anfang 2010 verlassen hat. Seitdem liegen die realen Notenbankzinsen im negativen Bereich, zuletzt deutlich mit minus 1,6 Prozent. Aus heutiger Sicht wären sie selbst bei einem EZB-Notenbankzins von 1,75 Prozent immer noch negativ und damit nicht wirklich restriktiv.

Konsequenzen für Konjunktur und Aktienmärkte

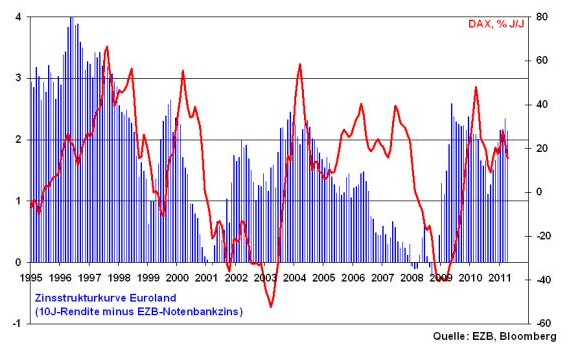

Die deutsche Wirtschaft wird zinsseitig auch zukünftig durch die in ihrer Preisbekämpfung gehemmte EZB-Politik gestützt. Denn aus der Sicht der starken deutschen Wirtschaft könnten die Notenbankzinsen ohne Bedenken bei 2,5 Prozent liegen. Mit ihrer vergleichsweise wenig restriktiven Zinspolitik sorgt die EZB nicht zuletzt für eine weiterhin steile Zinsstrukturkurve aus höheren Renditen am Rentenmarkt und niedrigen Notenbankzinsen. Dies ist Ausdruck eines sehr günstigen Liquiditätsumfelds, das aus historischer Sicht den deutschen Aktienmarkt immer stützte.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.