Die Frage der Alternativlosigkeit einer Euro-Rettung

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Euro-Länder machen ernst. Die Großfamilie mit ihren jetzt 17 Mitgliedsländern wird zusammengehalten, koste es, was es wolle. Mit dem kürzlichen EU-Gipfel sind die letzten Stabilitätsbastionen gefallen. Spätestens jetzt ist die Transferunion Realität. Denn de facto hält die Stabilitätsunion dem real existierenden Druck an den Finanzmärkten nicht mehr stand.

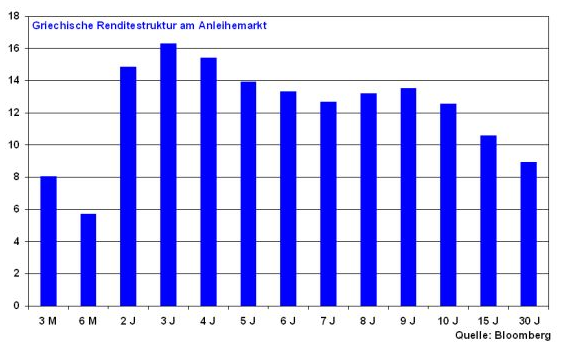

So wird die Laufzeit der Kredite an Griechenland von ursprünglich 3 auf 7,5 Jahre verlängert. Zusätzlich wird die Rendite auf diese bereits ohnehin zinssubventionierten Kredite um ein weiteres Prozent reduziert. Der freie Markt würde für griechische Staatsanleihen mit dieser Laufzeit ca. 13 Prozent verlangen. Diese Zinslast könnte Griechenland aber niemals erwirtschaften.

Die Gefahr ist gegeben, dass sich die griechische Politik an die subventionierten Zinsen gewöhnt und zukünftig wenig Anreize verspürt, die Verschuldung mit Reformen zurückzuführen. Auch die Portugiesen dürften in absehbarer Zeit unter den Rettungsschirm flüchten und in den Genuss ermäßigter Zinsen kommen. Das gescheiterte Sparprogramm, der Regierungsrücktritt und die Bonitätsherabstufungen Portugals lassen keinen anderen Schluss zu. Und was passiert mit Irland? Hier scheint sich abzuzeichnen, dass die Iren für den Verzicht auf eine weitere Zinssubventionierung ihre im europäischen Vergleich niedrigen Unternehmenssteuern weitestgehend beibehalten dürfen.

Mit der einsetzenden Transferunion ist grundsätzlich auch die Mär von einer für den deutschen Steuerzahler kostenlosen Euro-Rettung nicht mehr aufrechtzuerhalten. Es ist unwahrscheinlich, dass Griechenland längerfristig eine Umschuldung verhindern kann. Dann muss auch Deutschland Kreditabschreibungen vornehmen. Außerdem wird der Europäische Stabilitätsmechanismus (ESM), der ab Mitte 2013 die Europäische Finanzstabilisierungsfazilität (EFSF) ablösen wird, den deutschen Steuerzahler etwa 22 Mrd. Euro an Bareinlagen kosten. Es geht also nicht mehr "nur" um Garantien, es fließt tatsächlich Geld. Das erhöht unsere Verschuldung!

Schließlich ist der neue Rettungsschirm ESM permanent angelegt. Es ist nicht gewagt, zu behaupten, dass weiteres tatsächliches Geld fließen wird. Immerhin übernehmen wir für ca. 170 Mrd. Euro Kreditgarantien im ESM. Das gehört zur Wahrheit hinzu.

Abwicklung Eurolands mit hohen Kollateralschäden für Deutschland

Die Frage, die sich nun stellt, ist, warum Deutschland diese Weichspülung der Stabilitätskriterien mit trägt. Legt die Krise nicht einen Fluchtinstinkt nahe, Euroland als gescheitert zu betrachten und dessen Abwicklung zu betreiben?

Die Gedanken über das Nichtfunktionieren einer Währungsunion hätten wir uns früher machen müssen. Dann hätte man von Anfang an keine so weitgehende Union eingehen dürfen. Jetzt haben wir sie. Und eine Abwicklung hätte durchaus schwere Kollateralschäden zur Folge.

Wer trägt denn bei einem Austritt von Griechenland & Co. die Kreditausfälle der auf Euro lautenden Schulden? Hier kämen auch auf die deutschen Banken dramatische Abschreibungen zu, die im Zweifel an den Steuerzahler durchgereicht würden. Wie gehen wir mit den massiven Abwertungen von Ländern um, die sich dann nicht nur unsere Produkte und Dienstleistungen nicht mehr leisten könnten, sondern uns sogar mit dramatischen Abwertungen Konkurrenz machten. Haben wir vergessen, dass in früheren Zeiten unsere Rationalisierungserfolge durch Abwertungen der Konkurrenzländer egalisiert wurden?

Betrachten wir hierzu die Leistungsbilanz Deutschlands mit den Mitgliedern der Eurozone. Seit der effektiven Einführung des Euros 2002 hat sich ein Überschuss in der Leistungsbilanz Deutschlands mit den Euro-Ländern von über 700 Mrd. Euro angehäuft. Allein gegenüber Frankreich beträgt der Überschuss über 30 Mrd. Euro. Und der Leistungsbilanzüberschuss mit den sogenannten PIGS - Portugal, Italien, Griechenland und Spanien - belief sich 2010 ebenfalls auf über 30 Mrd. Euro.

Dass Deutschland nur Zahlmeister ist, kann man also nicht behaupten. Unsere Exportindustrie profitiert in hohem Maße. Die Unternehmensverbände würden nackt und zu Fuß nach Canossa gehen, um diese Pfründe gesichert zu wissen. Nicht zuletzt geht es um zahlreiche Arbeitsplätze in den exportstarken Branchen.

Nicht nur an Übergangslösungen arbeiten

Natürlich ist die sehr unterschiedliche Leistungsfähigkeit der Euro-Länder ein großes Problem. Hier muss man ansetzen und sich vor Augen führen, dass eine Transferunion ein langfristiger Prozess zur Angleichung sein wird. Übereinstimmungen mit dem deutschen Länderfinanzausgleich sind unverkennbar. Da damit auch die Gefahr der sozialen Hängematte verbunden ist, muss ähnlich wie der Internationale Währungsfonds ein Europäischer Währungsfonds scharfe Überwachungsfunktionen wahrnehmen und wenn nötig - und es wird nötig sein - harte Anpassungsprozesse vornehmen. Gleichzeitig ist damit eine fortgesetzte Harmonisierung in punkto Wirtschaftsregierung verbunden. Es geht vor allem um Steuer- und Rentenfragen.

Wichtig ist aber insbesondere, dass Euroland als Idee nicht aufgegeben wird. Hierbei muss man auch geopolitische Aspekte berücksichtigen. Ein kleineres Euroland oder gar Deutschland allein würde längerfristig gegenüber den USA, Russland, China und den anderen aufkommenden Schwellenländern dramatisch an Gewicht verlieren. Die Sicherung der Rohstoffversorgung wäre nicht mehr gewährleistet. Das Gewicht Eurolands als Block ist wichtig, d.h. wir müssen zusammenhalten. Euro-Partnerländer dürfen nicht als Fremdkörper betrachtet werden. Das ist sicherlich nicht einfach. Es ist die Herkulesaufgabe schlechthin.

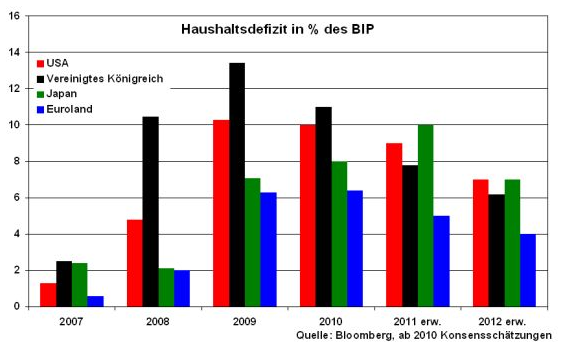

Übrigens braucht sich Euroland im Vergleich zu den USA, dem Vereinigten Königreich und Japan nicht zu verstecken. Denn betrachtet man das jährliche Haushaltsdefizit im Vergleich zur Wirtschaftsleistung - das ist das wichtigste Maastricht-Kriterium - muss sich Euroland insgesamt nicht nur nicht verstecken. Seit 2007 und auch in der Projektion bis 2012 ist das Haushaltsdefizit Eurolands im Vergleich das geringste.

Überhaupt, analysiert man die Schuldenprobleme der US-Bundesstaaten, dann könnte man ohne Zweifel bis zu 15 Staaten mühelos in Greece 1 to 15 umbenennen.

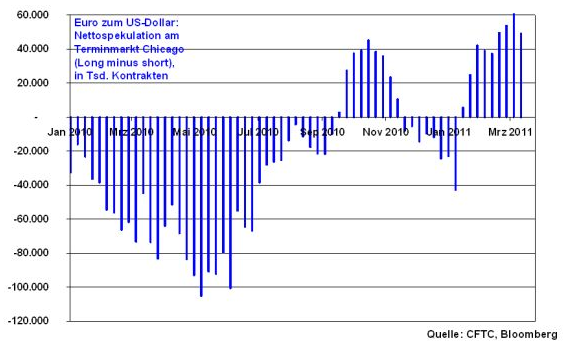

Sogar der Euro reagiert positiv auf die Rettung Eurolands. Analysiert man nämlich die Währungsspekulationen an den Terminmärkten, so überwiegen mittlerweile die Wetten auf einen steigenden Euro gegenüber dem US-Dollar deutlich.

Bei der Euro-Rettung fällt oft das Wort alternativlos. Wirklich alternativlos ist es, dass die Politik die Vorteile Eurolands für Deutschland viel stärker als bisher vermittelt und auch klar sagt, dass Euroland nicht umsonst zu haben ist. Nur stückweise die Wahrheit zu sagen ist keine Lösung.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.