Die EZB im Kampf gegen die Kernschmelze der Eurozone

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Im vergangenen III. Quartal konnte die Wirtschaft in Euroland der tobenden Verschuldungskrise trotzen. Die politische Unsicherheit in Amerika und in der Eurozone hinterließ damit noch nicht wie befürchtet die tiefen konjunkturellen Bremsspuren. So betrug das reale Wirtschaftswachstum der Eurozone im Vergleich zum Vorjahr immerhin 1,4 Prozent. Selbst das Wachstum in Euro-Kernländer wie Spanien mit 0,8 Prozent, Italien mit geschätzt 0,8 Prozent und Frankreich mit 1,6 Prozent erscheint stabil.

Allerdings beschneiden die Sparmaßnahmen in der krisengebeutelten Euro-Peripherie die Wirtschaftsperspektiven zunehmend. Zudem haben große Volkswirtschaften wie Italien, aber auch Frankreich dringend notwendige Strukturreformen zur Steigerung ihrer Wettbewerbsfähigkeit verschleppt, die jetzt nachgeholt werden müssen, damit aber auch konjunkturelle Bremsspuren hinterlassen werden.

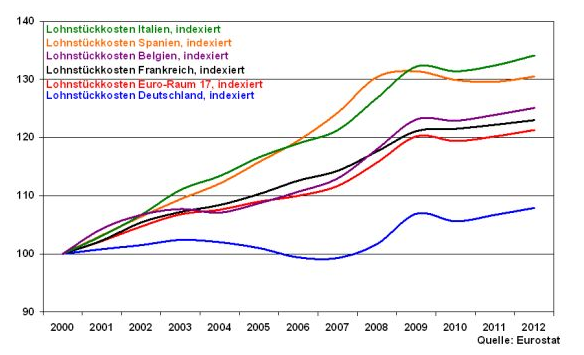

Deutlich erkennbar ist das an der Entwicklung der Lohnstückkosten, die im gesamten Euroraum seit 2000 deutlich stärker gestiegen sind als in Deutschland, dessen ausgeprägte Reformbemühungen - man denke nur an die Agenda 2010 - sich auszahlten. Italien sticht hier als Negativbeispiel hervor. Die Lohnstückkosten in dem grundsätzlich mit nennenswerter Industrie ausgestatteten Land sind seit 2000 um 34 Prozent und damit am rasantesten gestiegen.

Grafik der Woche: Entwicklung der Lohnstückkosten in Euroland seit 2000, indexiert

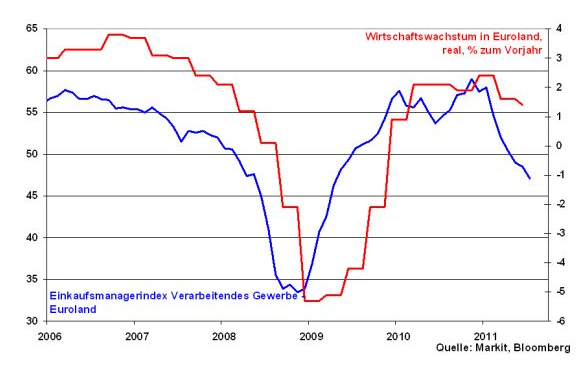

Diese Wettbewerbsnachteile der anderen Länder offenbaren sich nun in Krisenzeiten besonders deutlich und trüben die Stimmung in der Industrie zusätzlich. Das verdeutlicht der Einkaufsmanagerindex für das Verarbeitende Gewerbe in Euroland insgesamt. Er ist stark rückläufig und notiert aktuell bei 47,1 Punkten. Die Gefahr einer sich nachfolgend abkühlenden euroländischen Konjunktur - wie dies bereits 2008/2009 der Fall war - ist damit gegeben.

Besonders schwer auf der euroländischen Konjunkturstimmung lastet die wirtschafts- und finanzpolitische Unsicherheit Italiens. Ein Umkippen des italienischen Dominosteins hätte - nicht zuletzt wegen der starken wirtschaftlichen Verflechtungen mit Frankreich - auch für Euroland insgesamt fatale Folgen, ja es würde sich seine Existenzfrage stellen. Die neue technokratische Übergangsregierung unter Mario Monti muss daher die harte, für Italien völlig ungewohnte Ochsentour durchführen und die bisher verschleppten Reformen so schnell wie möglich durchführen.

Ob die eingeleiteten Reformen den italienischen Anleihemarkt besänftigen können und damit auch das Vertrauen in die gesamte Eurozone zurückkommt, ist aber fraglich. Die Finanzmärkte sind nicht mehr bereit, Kredit auf Ankündigungen zu geben. Sie wollen klare Ergebnisse sehen. Die 10-Jahres Renditen von italienischen Staatsanleihen liegen immer noch nahe bei sieben Prozent. Insofern läuft Italien die Zeit davon.

Die EZB als ultimative Rettungsanstalt oder wie viel Stabilität steckt noch in der Geldpolitik

Als letzter Retter Italiens, aber auch anderer prekärer Länder bleibt nur die EZB. De facto kann nur sie die Euro-Kernschmelze bekämpfen. Rein technisch ist der europäische Rettungsschirm dazu kaum in der Lage. Bei seiner Struktur gibt es noch immer viele offene Fragen, die dazu führen, dass er den Finanzmärkten immer hinterherläuft. Ohnehin lebt auch der Rettungsschirm nicht im luftleeren Raum. Auch sein Wohl und Wehe hängt von der Bonität der ihn stützenden Länder mit AAA-Bonität ab. Sollte ein großes Land mit dieser Bonität ausfallen, z.B. Frankreich, würde dies die Haftung der verbliebenen Länder mit einwandfreier Bonität - also auch die von Deutschland - erhöhen. Die bereits zu beobachtende Steigerung der Ausfallprämie auch von Deutschland gibt hierbei bereits einen Vorgeschmack. Schon heute wird der Rettungsschirm von der Bevölkerung in vielen Ländern nicht mehr getragen. Damit wird auch seine politische Legitimität immer geringer. Damit ist der Rettungsschirm de jure zwar kraftvoll. Seine Kraft kann er aber de facto kaum entfalten.

Daher wird die EZB zur Stabilisierung der Refinanzierungskosten für die Euro-Länder verstärkt die Liquiditätsbazooka auspacken und massiv als Aufkäufer am Anleihemarkt auftreten müssen. Rein bilanziell ist sie dazu in der Lage. Immerhin kann sie sich selbst jede benötigte Liquidität zur Verfügung stellen. Es wäre sogar vorstellbar, dass sie eine Offenmarktpolitik ohne Rückfahrkarte startet. D.h. sie kauft den Banken ihre Staatsanleihen endgültig ab, ohne dass diese von ihnen wieder zurückgenommen werden müssen. Damit würde die EZB auch den Banken liquiditätspolitisch massiv entgegenkommen und sie entlasten. Mit diesen neuen Finanzmitteln könnten die Banken erneut Staatsanleihen erwerben, die sie dann wiederum an die EZB verkaufen. Gegen so viel Liquidität könnten die Finanzmärkte nicht anstinken. Im Endeffekt würden die Renditen definitiv sinken. Im Falle Italiens könnte man über diese Liquiditätspolitik die Renditen auf den Zielwert von fünf Prozent drücken. Dies wäre ein für Italien akzeptables Niveau.

Im Übrigen bräuchte die EZB noch nicht einmal Verluste zu befürchten. Denn mit der nötigen Liquidität im Rücken sorgt die EZB selbst für steigende Anleihekurse und beschert sich damit sogar Gewinne. Kein die EZB tragendes Euro-Land muss finanzielle Nachschüsse liefern. Spätestens jetzt kann man verstehen, warum die US-Notenbank diese Politik des sogenannten Quantitative Easing so gerne betreibt.

Natürlich fiele man mit dieser Geldpolitik auf das Niveau eines stabilitätspolitischen Schmuddelkinds. Die EZB wäre zur Bad Bank geworden. Unter dem Strich würden Staatshaushalte mit der Notenpresse finanziert. Das würde definitiv zu Glaubwürdigkeitsproblemen führen. Stabilität wäre nicht mehr das Ziel der EZB. Das neue Ziel hieße Stabilisierung der Finanzmärkte, der Konjunktur unter bewusster Duldung von Inflation. Von einer Stabilitätsunion kann man dann nur noch im Geschichtsunterricht sprechen.

Die alles entscheidende Frage ist aber, ob wir wirklich noch eine andere Wahl haben. Es ist zu befürchten, dass wir zunehmend mit Nein antworten müssen. Wie wird sich wohl eine deutsche Bundesregierung entscheiden, wenn sie vor die Alternative gestellt wird, entweder die Unabhängigkeit der Notenbank bzw. ihre Stabilitätspolitik zu opfern oder die Existenz der Eurozone auf das Spiel zu setzen? Wird sie sich also zum Schluss nicht auch der Idee einer säkularisierten Geldpolitik der EZB öffnen müssen?

Im Gegenzug wird sie auf Gegenleistungen der prekären Länder im Sinne von Agenda 2010-Reformen pochen. Auch eine verstärkte Fiskalunion, die Zugriffsrechte auf Stabilitätssünder ermöglicht, wird sie einfordern. Aber beide Prozesse brauchen Zeit, viel Zeit. Wenn uns die Finanzmärkte diese Zeit nicht gewähren, was zu vermuten ist, wird die Leistung der EZB zur Not auch ohne Gegenleistung der Begünstigten erfolgen müssen. So etwas nennt man dann wohl alternativlos.

Die US-Wirtschaft ist wider Erwarten stabil

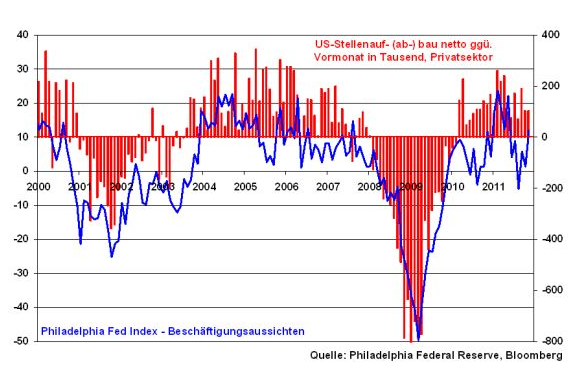

Im Gegensatz zu Euroland sind in Amerika Rezessionsängste nicht angebracht. Zwar hat sich die Stimmung im Verarbeitenden Gewerbe rund um den industriereichen Standort Philadelphia zuletzt wieder leicht eingetrübt, was vor allem auf eine verhaltenere Einschätzung der Auftragseingänge zurückgeht. Die Beschäftigungskomponente des Index kann sich allerdings verbessern. Damit dürfte die sich zuletzt stabilisierende - wenn auch immer noch lethargische - Entwicklung auf dem US-Arbeitsmarkt anhalten.

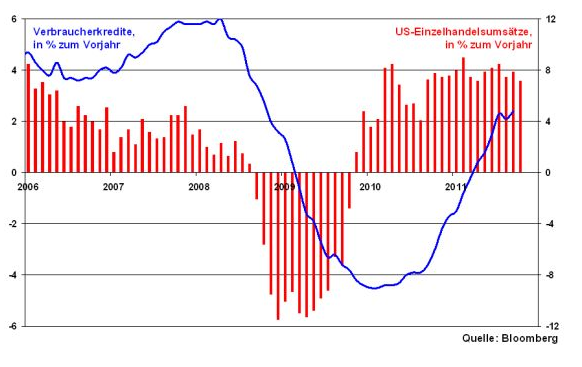

In der Folge dürfte sich die Haupttriebfeder der US-Wirtschaft, der Binnenkonsum, weiter stabil entwickeln. Man mag sich wundern, aber bereits jetzt steigen die Verbraucherkredite im Vergleich zum Vorjahr weiter an. Das schlägt sich auch in den US-Einzelhandelsumsätzen nieder, die mit aktuell 7,2 Prozent im Jahresvergleich ungebrochen solide sind.

Deutscher Konjunkturhimmel leicht bewölkt

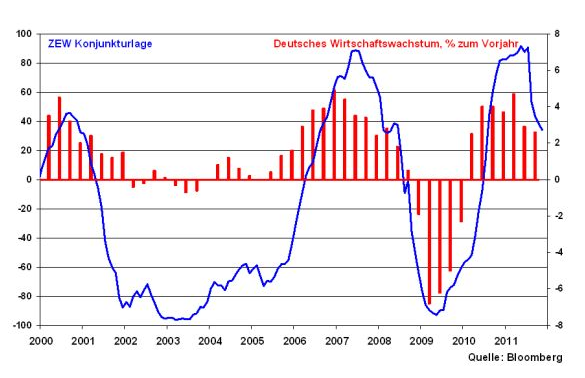

Bisher konnte sich die deutsche Konjunktur erstaunlich gut gegen die Auswirkungen der Verschuldungskrise in Euroland behaupten und wuchs im III. Quartal um 2,6 Prozent im Vergleich zum Vorjahr. Allerdings hat die von der euroländischen Staatsschuldenkrise besonders seit dem Sommer ausgehende Unsicherheit zuletzt stark zugenommen und die Frühindikatoren sich stark eingetrübt. Das zeigt auch die ZEW-Konjunkturlage, die die Stimmung im Verarbeitenden Gewerbe gegenüber den Daten des ifo Instituts zwar überspitzt, aber in der Tendenz korrekt darstellt. Eine Verflachung des deutschen Wirtschaftswachstums ist einzukalkulieren. Eine Rezession ist aber nicht zu erwarten. Deutschland profitiert von den außereuropäischen Märkten, vor allem den Schwellenländern, die zeitgleich ihre Industriestandorte aufbauen und daher auf deutsches Industrie-Know How zurückgreifen.

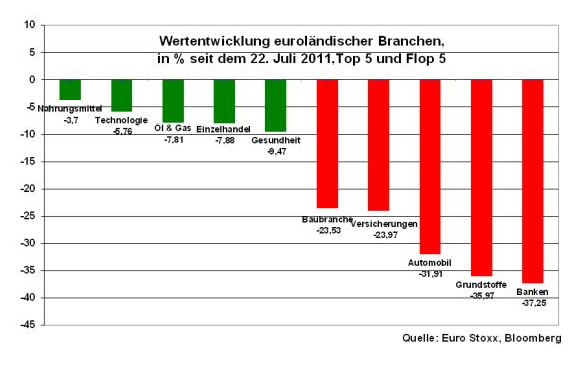

Überschattet von der sich zuspitzenden Euro-Krise erhalten Aktien grundsätzlich Gegenwind. Am Aktienmarkt - Beispiel Euro Stoxx - schneiden jedoch Aktientitel aus defensiven Branchen deutlich besser ab als zyklische Aktienwerte, wie z.B. aus dem Bereich Banken oder Grundstoffe.

Und so bleibt auch das Bild für den deutschen Aktienmarkt aus charttechnischer Sicht bearish. Denn der DAX kann sich seit Wochen für keine klare Richtung entscheiden und bewegt sich in der Handelsspanne zwischen 5700 und 6250 Punkten. Sollte die Unterstützung bei 5700 Punkten durchbrochen werden, wartet bei 5470 Punkten eine erste wichtige Unterstützung vor dem Bereich um die 5000 Punkte. Kurspotenzial nach oben ergibt sich erst, wenn der Index innerhalb der Handelsspanne den Widerstand bei 6195 Punkten hinter sich lässt. Von einem Überwinden des dann folgenden Widerstandsbands zwischen 6400 und 6600 ist allerdings nicht auszugehen. Diese Region wäre zudem der Zielwert für eine Jahresend-Rallye.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

die Website der Baader Bank Aktiengesellschaft (www.baaderbank.de) verwiesen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.