Die EZB bleibt am Drücker

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Um die Situation in Euroland weiter zu entspannen und einem erneuten Unsicherheitsschock entgegenzuwirken, hat die EZB an die Banken nun zum zweiten Mal Dreijahreskredite in Höhe von nun 529,5 Mrd. Euro - nach Abzug der fälligen Verbindlichkeiten bleiben davon ca. 310 Mrd. Euro umfänglich übrig - zum Zinssatz von einem Prozent vergeben.

Mit dieser erneuten finanziellen Unterstützung stabilisiert man die Euro-Staaten quasi über die Hintertür. Schließlich haben nun 800 Banken erneut Kapital aufgenommen, das sie in die Lage versetzt, ihre Liquiditätserfordernisse zu befriedigen. Allein italienische Banken haben sich 130 Mrd. Euro an Zentralbankgeld beschafft, dass nun zur Kreditvergabe oder aber zur Investition in nationale Staatsanleihen verwendet werden kann. Die deutlich nachgebenden Renditen von Staatsanleihen in Spanien oder Italien beweisen eindeutig den Erfolg der Geldpolitik der EZB.

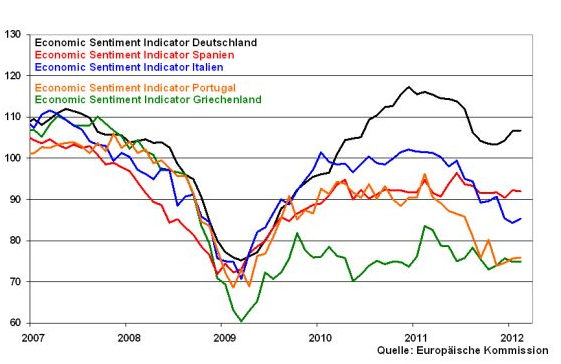

Damit kehrt auch ein Stück weit das Vertrauen in die Euro-Konjunktur zurück. Eine Zweiklassengesellschaft bleibt aber dennoch bestehen. In Portugal und Griechenland liegt das Wirtschaftsvertrauen weiterhin nahe bei den Tiefständen vom Jahresanfang 2009. Aber in den für die Stabilität der Eurozone entscheidenden Staaten Deutschland, Spanien und Italien stehen die Zeichen weiterhin auf Erholung.

Der Austritt Griechenlands wird vorbereitet

Die Erkenntnis der Finanzmärkte, dass Griechenland aufgrund seiner Wirtschaftsschwäche nicht mehr im Euro-Korsett zu halten ist, scheint sich auch in politischen Kreisen zunehmend zu verstärken. Eine Flurbereinigung der griechischen Probleme ist daher im Gange. Den Griechen soll dennoch weiter Unterstützung zuteil werden. Eine erste Maßnahme ist der Schuldenschnitt. Bis zum 8. März haben die Gläubiger griechischer Staatsanleihen zu entscheiden, ob sie beim Schuldenschnitt teilnehmen. Von diesem geht aber keine Gefahr mehr für die Finanzmarktstabilität aus, unabhängig ob er über die freiwillige Beteiligung privater Gläubiger oder die quasi-freiwillige, durch die nachträgliche Einführung einer für alle Gläubiger verbindlichen Umschuldungsklausel abgewickelt wird. Denn die ISDA, die Handelsorganisation für den Derivatehandel, entschied, dass auch der letztere Umgang mit dem Schuldenschnitt zu keinem Kreditereignis und damit nicht zur Auslösung der Kreditausfallversicherungen führt.

Sicherlich wird man nach einem Austritt Griechenlands auch über einen Marshallplan nachdenken, der aber dann währungsabwertungsbedingt auf vergleichsweise wettbewerbsfähigen Boden fällt.

Ein griechischer Austritt soll aber nicht Euroland und seine Finanzmärkte schädigen. Brandmauern sollen errichtet werden. Vor diesem Hintergrund ist die aktuelle Diskussion um die europäischen Rettungsschirme zu sehen. Bis Ende März will man politisch klären, ob der permanente euroländische Rettungsschirm (ESM) dann parallel zum temporären Rettungsfonds (EFSF) aufgebaut oder um dessen unverbrauchtes Restvolumen von 250 Mrd. Euro aufgestockt wird. Zusätzlich wird überlegt, ob er grundsätzlich gehebelt, also ausgeweitet wird.

Rohstoffe von der Liquiditätsseite gut unterstützt

Auch Rohstoffe profitieren von der Liquiditätsflut der großen internationalen Notenbanken wie der Fed, der Bank of England, der Bank of Japan und der EZB. Denn grundsätzlich herrscht bei allen Finanzmarktteilnehmern Investitionsbedarf für die massive Liquiditätsausstattung, die sich ihren Weg in attraktive Anlageklassen sucht. Angesichts einer völlig enthemmten internationalen Geldpolitik dienen Rohstoffe zudem als Inflationsschutz

Dabei sollten die zuletzt eher verhaltenen Äußerungen von Bernanke vor dem Senat in dieser Woche nicht irritieren. Er verwies dabei auf den nicht mehr so dramatisch negativen US-Arbeitsmarkt. Finanzmarktteilnehmer interpretierten diese Aussage dahingehend, dass ein drittes Aufkaufprogramm von Anleihen seitens der Fed illusionär sei bzw. die Fed die geldpolitischen Zügel anziehen könnte. Mit Blick auf die nach wie vor nicht rund laufende US-Konjunktur und die Notwendigkeit, die Staatsverschuldung auch über die Inflationskeule abbauen zu müssen, ist aber nicht damit zu rechnen, dass aus der Taube Bernanke ein Falke wird.

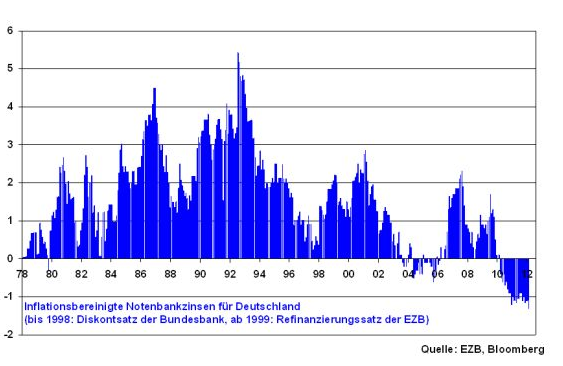

Der Unterschied zwischen einer der Stabilität verpflichteten Notenbank - wie früher die Deutsche Bundesbank - und der real existierenden Politik der EZB zeigt sich deutlich beim Vergleich der inflationsbereinigten, also realen Notenbankzinsen. Während die Bundesbank immer größten Wert darauf gelegt hat, dass ihre Zinsen zur Inflationsbekämpfung oberhalb der Preissteigerung lagen, ist dies bei der EZB seit Frühjahr 2010 - zur euroländischen Krisenprävention - nicht mehr der Fall. Konjunktur und Finanzmärkte sollen klar auch geldpolitisch gestützt werden. Zur Zeit der Ölkrise 1979 bis 1981 hatte das Konjunkturargument für die Bundesbank keine Relevanz. Hohe Realzinsen waren ihr Instrument zur Inflationsbekämpfung, der sie die Priorität einräumte.

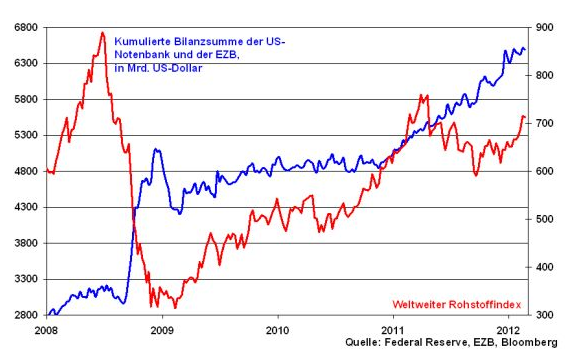

Die in der Konsequenz weiter ansteigende Gesamtbilanzsumme der Fed, der Bank of Japan und der EZB bleibt damit ein wichtiges Argument für eine auch zukünftig positive Rohstoffpreisentwicklung.

Vereinigte Bilanzsumme der Zentralbanken und Wertentwicklung von Rohstoffen

Neben Edelmetallen, die den Anlegern wegen der Krisensymptome und fehlenden bonitäts- und inflationsgerechten Investitionsalternativen auch zukünftig als sicherer Hafen mit Inflationsschutz dienen, sind auch Industriemetalle gefragt, die von der robusten globalen Konjunkturperspektive profitieren.

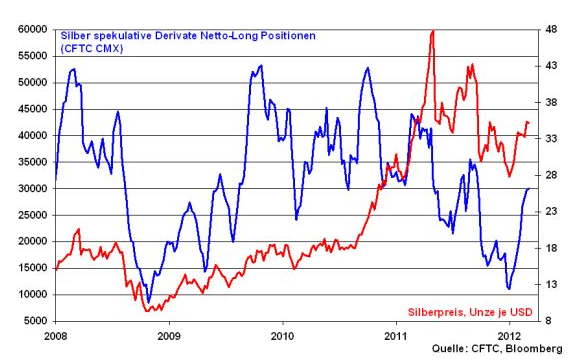

In diesem Kontext erstrahlt besonders Silber in neuem Glanz. Es profitiert von seiner Doppelrolle als sicherer Hafen und Industriemetall, das wegen seiner hervorragenden Funktionen als elektrischer Leiter u.a. im Technologiesektor große Anwendung findet. Seit Jahresbeginn erhält Silber auch wieder Unterstützung von Seiten des Terminmarktes, denn hier setzt man erneut auf steigende Silberpreise. Die Verringerung der Sicherheitsleistungen für Silber-Futures um 13 Prozent wirkt hier ebenso begünstigend.

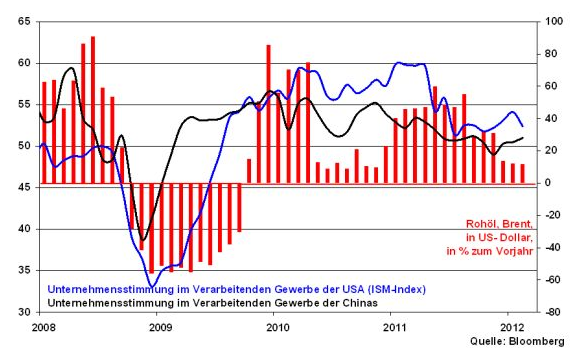

Das fundamentale Argument einer positiven Entwicklung der Weltkonjunktur rückt zudem auch Öl in den Fokus der Anleger. Denn die globale Ölnachfrage bleibt damit gut unterfüttert. Die stabile Entwicklung der Unternehmensstimmung sowohl in den USA als auch in China lässt auf eine im Jahresvergleich stabile Ölpreisentwicklung schließen.

Nicht zuletzt sorgt die Unsicherheit über die angespannte geopolitische Lage zwischen Israel und dem Iran, immerhin dem zweitgrößten OPEC-Produzenten, und damit die Angst vor eine Angebotsverknappung für eine Unterstützung des Ölpreises. Zu einer Ausweitung der Fördermenge hat sich die OPEC bisher noch nicht geäußert.

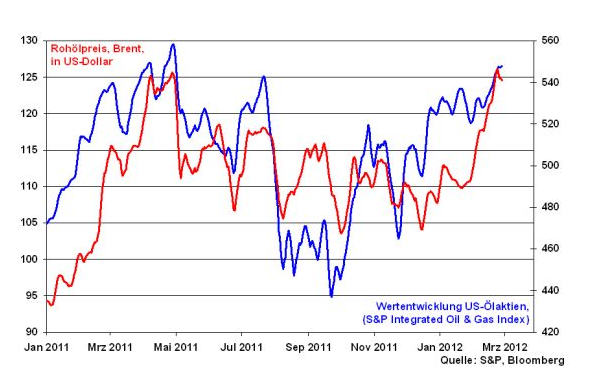

Insgesamt profitieren von dieser Entwicklung insbesondere auch die US-Ölaktien.

Und was passiert in der nächsten Woche?

In Euroland dürfte die EZB aufgrund der sich zuletzt stabilisierenden Lage noch keine weitere Zinssenkung oder andere unkonventionelle Maßnahmen beschließen. Trotzdem hält man sich aber die Tür für weitere Schritte offen.

In Amerika signalisieren die Auftragseingänge in der Industrie sowie positive Zahlen vom US-Arbeitsmarkt, dass die konjunkturelle Erholung an Breite gewinnt.

In Deutschland dürften die positiven Nachrichten aus der Industrie in Form solider Auftragseingänge die robuste Konjunkturlage unterstreichen.

Das dürfte den DAX insgesamt stützen. Gelingt ihm aus charttechnischer Sicht eine Stabilisierung oberhalb der 6900 Punkte-Marke, kommt es zu einem erneuten Anlauf auf die psychologisch wichtige Widerstandsmarke bei 7000 Punkten. Darüber liegen die nächsten Widerstände bei 7090 und 7200 Zählern.

Sollte der deutsche Aktienindex unter die Unterstützung bei 6850 Punkten fallen, sind weitere Verluste bis 6750 einzukalkulieren. Deutlich eintrüben würde sich das Chartbild jedoch erst unterhalb der Unterstützung bei 6650 Punkten.

Grundsätzlich ist zwar eine zwischenzeitliche Konsolidierung stets möglich. Sie sollte aber als Delle betrachtet werden. Denn die fundamentale und geldpolitische Unterstützung für die Aktienmärkte lassen sich nicht leugnen.

Geldpolitik oder die Frage, wie man mit Inflation umgeht

Die Deutsche Bundesbank und auch die Europäische Zentralbank als ihr Rechtsnachfolger hatten bzw. haben einen klaren Auftrag zu erfüllen: Die Bewahrung der Preisstabilität. Und erst bei ihrer Gewährleistung konnte bzw. kann man sich der konjunkturellen Stützung widmen. Für die Bundesbank waren dies nie nur inhaltsleere Worte. Sie hat diese Mission stets strikt befolgt, ja geradezu legendär gelebt. Und im Zweifelsfalle hat sie die Konjunktur sogar ganz links liegengelassen. Anno dazumal zwischen 1978 und 1981 stieg der Ölpreis dramatisch von 13 auf 35 US-Dollar pro Barrel, also um über 150 Prozent. In der Folge galoppierte auch die deutsche Inflationsrate von 2,3 bis auf 7,2 Prozent. Einem drohenden, noch dramatischeren Preisschock war die Bundesbank mit der Erhöhung des Diskontsatzes von 3 auf 7,5 Prozent entschieden entgegengetreten. Und dabei nahm sie stillschweigend in Kauf, dass die deutsche Wirtschaft 1982 in die Rezession abglitt. Stabilität ging ihr über alles.

Die geistig-moralische Wende der Geldpolitik

Und heute? Nun, von dieser Purität ist bei der EZB nur noch die Fassade übrig geblieben, deren Lack aber auch schon Blätterteigeigenschaften zeigt. Nicht, dass die EZB oder ihr jetziger Chef Mario Draghi grundsätzlich etwas gegen Stabilitätspolitik hätten. Sie waren stets bemüht, sie zu befolgen, um es in Zeugnissprache zu sagen. Aber erfolgreich praktizieren können sie sie einfach nicht mehr. Der EZB kann es in der real existierenden Euro-Misere geldpolitisch nur darum gehen, theoretisch vorhandene, heiße Risiken praktisch kalt zu machen. Konkret sollen die Renditen von Staatsanleihen in Italien, Spanien & Co. gesenkt und die brennenden Bilanzen der europäischen Banken gelöscht werden. Bundesbank-ähnliche Stabilität kann da nur schmückendes Beiwerk sein.

Offensichtlich wird diese geistig-moralische Wende der Geldpolitik an Notenbankzinsen, die inflationsbereinigt mittlerweile im Dauerzustand negativ sind. Bei der Bundesbank war dies nur einmal und nur sehr kurzfristig der Fall. Neben der Qualität des Geldes - ihrem Preis, also Zins - ist aber auch die Quantität des Geldes - ihre Menge - bei der Inflationseinschätzung zu berücksichtigen. Seit Dezember hat Super-Mario die Banken mit Liquidität von nahezu einer Billion Euro - mit der Lappalie von Milliarden gibt man sich schon gar nicht mehr ab - geflutet. Allein mit den vorhandenen Liquiditätsreserven der Banken bei der EZB - 400 Mrd. Euro gegenüber nahezu Null in Normalzeiten - ließe sich die gesamte Wirtschaftsleistung der Eurozone mühelos noch einmal finanzieren.

Inflation ist der Preis für die Euro-Rettung

Wenn dies mal keine tickende Inflationsbombe ist. Niederschlag findet diese Liquidität nicht zuletzt im Rohstoffsektor. Die aktuell steigenden Ölpreise ziehen bereits einen Preissteigerungseffekt auch bei Lebensmitteln - denn auch sie müssen transportiert werden - nach sich. Im Grunde haben wir es sogar mit einem geldpolitischen Perpetuum Mobile Inflatione zu tun. Sollten nämlich die gestiegenen Preise den Konsumenten ihre Einkaufslaune verderben und anschließend sogar die Gesamtwirtschaft bremsen, wird die Geldpolitik noch weiter auf Happy Liquidity setzen.

Vorerst wird die EZB - abseits von stabilitätsrührenden Sonntagsreden ex cathedra - keine Anstalten machen, auf die qualitative oder quantitative Spaßbremse zu treten. Im Gegenteil, sie setzt die geldpolitische Völlerei trotz vorhandenen Inflationsvöllegefühls nicht nur nicht aus, sondern weitet sie noch aus. Sie will auf Nummer sicher gehen und konjunkturelle und finanzwirtschaftliche Hungergefühle frühzeitig stillen. Man muss es sich auf der Zunge zergehen lassen: Die Inflationsbombe tickt nicht zuletzt wegen der Geldpolitik der EZB selbst.

Entschuldung des Staates = Entreicherung der Gläubiger

Ist es geldpolitische Blasphemie, wenn man sich fragt, ob Inflation nicht auch ein willkommenes süßes Instrument zur Aufhübschung der hässlichen Fratze einer überbordenden Staatsverschuldung ist? Notwendige Bedingung hierfür ist jedoch, dass die Renditen von Staatsanleihen nicht adäquat zur Inflation mitsteigen. Ansonsten würde der reale Verschuldungsabbau durch vom Staat zu zahlende, höhere Renditen konterkariert. De facto muss die Preissteigerung über den Zinsen liegen. Das ist schon gemäß offizieller Inflationsmessung der Fall. Allerdings verniedlichen die offiziellen Zahlen den Preissteigerungseffekt deutlich, da weiße und schwarze Ware über Gebühr im Warenkorb vertreten ist und die kaufhäufigen und teuren Güter wie Lebensmittel zu wenig. Diejenigen, die nicht nur von Luft und Liebe leben, müssen zur regelmäßigen Befriedigung ihrer Grundbedürfnisse Essen, Trinken, Heizen oder Tanken tatsächlich tiefer in die Tasche greifen als offiziell dargestellt.

Die Entschuldung über die Inflation geht zu Lasten der Anleihegläubiger, die allmählich real entreichert werden. Und als Dankeschön zahlen wir auch noch Zinsabschlagsteuer. Im Gegensatz zum Anleger ist dies für den Staat ein lukratives Geschäftsmodell. Ein Schelm, wer Böses dabei denkt.

Mikrokosmos dem Makrokosmos anpassen

Kein Vermögen hat Entschuldung via Inflation verdient. Bis Oberkante Unterlippe in Bundeswertpapieren investiert zu sein, ist keine sinnvolle Anlagestrategie. Es geht schließlich um Altersversorgung, nicht -entsorgung. Man nehme stattdessen die sachkapitalistischen Drei - Substanzaktien, Rohstoffe und Edelmetalle - und erhalte einen inflationsbekämpfenden Anlagemix.

Wir müssen den geldpolitischen Makrokosmos als für uns gegeben, unveränderbar hinnehmen. Aber in unserem Mikrokosmos, in unserer Anlagestrategie, können wir darauf zielgerichtet - mit Sachkapital - reagieren. Die Gedanken und das Handeln sind frei.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit

Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.