Der Versuch der Finanzmärkte, eine stabile Seitenlage zu finden, wobei Komplikationen immer einzukalkulieren sind

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Folgen der Lehman-Krise sind allen Finanzmarktteilnehmern noch in bester Erinnerung. Dieses Gift der Unsicherheit hat damals zunächst die Finanz- und anschließend die Wirtschaftsseele aufgefressen.

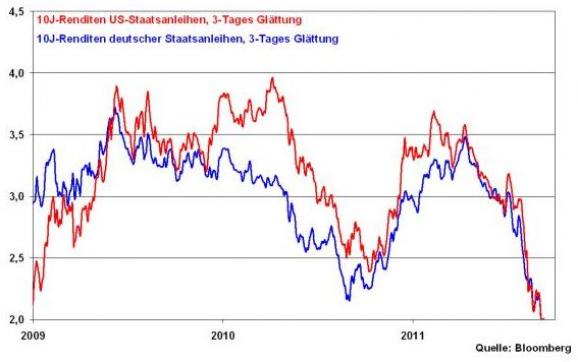

Und heute? Die Unsicherheit ist wieder da. Im Übrigen ist sie sogar höher als nach der Pleite der Lehman-Bank. Die Zahlungsunfähigkeit von Staaten der Eurozone und ein double dip in den USA, dass auch das R-Wort (Rezession) in Deutschland wieder hoffähig gemacht hat, werden offensichtlich bereits von deutschen und US-Staatsanleihen eingepreist. Dabei wären doch genau diese Anlageklassen die ersten, die von einem Platzen der Schuldenblase am nachhaltigsten betroffen wären. Dennoch notieren die Renditen von Staatsanleihen beider Länder auf einem Allzeittief.

Die Verunsicherung zeigt sich auch am sinkenden Investorenvertrauen in der Eurozone. Dieses wiederum findet seinen Niederschlag in einer schwachen Entwicklung der europäischen Aktienmärkte. Seit Ende Juli hat sich die Abwärtsdynamik des Euro Stoxx 50 deutlich verstärkt.

In besonderem Maße bekommt dieBankenlandschaft die Turbulenzen der Euro-Krise zu spüren. Deutsche Bank-Vorstand Josef Ackermann fand zuletzt klare Worte, als auch er deutliche Parallelen zur Lehman-Pleite aufzeigte.

Das, was fehlt ist Vertrauen!

Die Angst vor einem Zahlungsausfall lastet schwer auf den europäischen Banken, die teilweise sehr umfänglich in Staatsanleihen der prekären EU-Länder investiert sind. Abschreibungen wären für einige - so Ackermann - nicht zu verkraften. Öl ins Feuer hat Griechenland selbst gegossen, da es unverhohlen mitteilt, dass es die Schuldenprobleme nicht lösen kann und wird. Eine griechische Wirtschaft, die im zweiten Quartal auf Jahresbasis um 7,3 Prozent eingebrochen ist und deren Schulden im Gesamtjahr 2011 um vier Prozent steigen werden, ist im Euro-Korsett einfach nicht mehr zu retten.

Da diesen Eindruck wohl auch die Troika, bestehend aus Vertretern der EU, der EZB und des IWF, gewonnen hat, die die Prüfung der griechischen Finanzsituation für zehn Tage unterbrochen habt, kann man aus logischen, rationalen Erwägungen die Auszahlung der nächsten Tranche über 8 Mrd. Euro nicht vornehmen. Griechenland wäre dann in der Tat pleite.

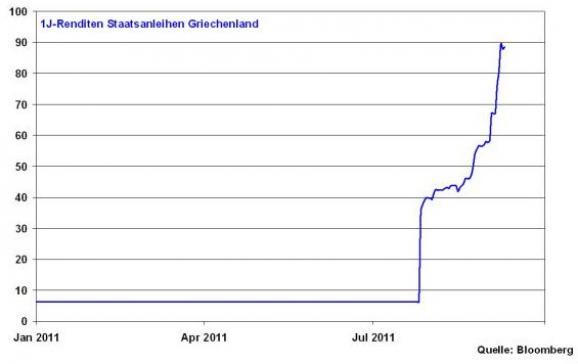

Auch die Renditen einjähriger griechischer Staatsanleihen, die inzwischen ca. 96 Prozent betragen, zeigen aus Sicht des Finanzmarktes klar die Einschätzung, dass die Rettungsmaßnahmen seit Mai 2010 gescheitert sind und Griechenland bankrott ist. Wegen mangelnder Daten wurde die Rendite zwischen November 2010 und Juli 2011 aus praktischen Gründen konstant gehalten. Der Deutlichkeit der Aussage tut dies aber keinen Abbruch.

Grafik der Woche: Einjährige Renditen griechischer Staatsanleihen

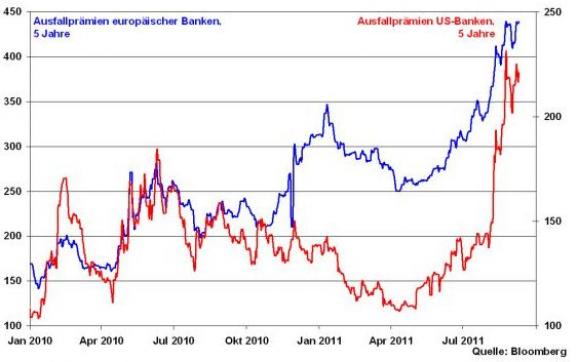

Diese astronomischen Refinanzierungskosten verdeutlichen die akute Gefahr eines Zahlungsausfalls. Im Ernstfall drohen hohe Verluste aus Wertabschreibungen auf Staatsanleihen, die die Bankbilanzen stark belasten. Das schürt in zunehmendem Maße auch Misstrauen zwischen den einzelnen Kreditinstituten, so dass die Ausfallprämien für europäische und amerikanische Banken in den letzten Wochen stetig gestiegen sind und einen Rekordstand erreicht haben. Aktuell zeigt sich übrigens sehr deutlich, dass sich die amerikanischen Banken dem Negativtrend der europäischen nicht entziehen können. Spätestens seit August ist allen Beteiligten klar, dass im Falle eines Falles über die globalen Liquiditätsströme und Bankenverflechtungen auch die amerikanischen Banken nicht unbeschadet davon kommen.

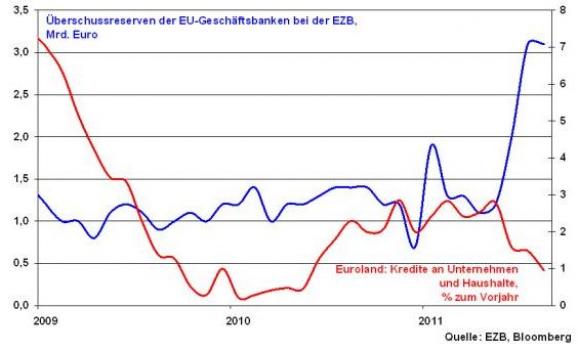

Ein Übergreifen dieser politisch verursachten Unsicherheit auf die Realwirtschaft nach dem Vorbild der Lehman-Pleite ist nicht auszuschließen. Denn die Banken im Euroraum halten sich aktuell mit der Kreditvergabe sehr zurück. Dagegen halten sie ihre überschüssige Liquidität verstärkt bei der EZB. Kurzum: Den Unternehmen fehlt das Geld für weitere Investitionen.

Erschwerend kommt hinzu, dass die Refinanzierung der Unternehmen über den Unternehmensanleihemarkt selbst für bonitätsstarke Unternehmen zunehmend teurer wird. Die Risikoaufschläge 5-jähriger Unternehmens- zu deutschen Staatsanleihen sprechen hier eine deutliche Sprache.

Disclaimer: Diese Seiten basieren auf Informationen aus Quellen, die für zuverlässig gehalten werden. Es wird jedoch keine Gewähr für deren Richtigkeit, Vollständigkeit oder Aktualität übernommen. Jegliche Haftung und Regressinanspruchnahme für mittelbare und unmittelbare Folgen der veröffentlichten Inhalte wird ausgeschlossen, soweit dies gesetzlich zulässig ist. Diese Informationen stellen keine Wertpapieranalyse im Sinne des § 34 b WpHG, keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Handeln dar. Anlageziele, Erfahrung, Risikoneigung und finanzielle Verhältnisse der Leser werden auf diesen Seiten nicht berücksichtigt. Ausdrücklich wird auf die erheblichen Risiken hoher Wertverluste hingewiesen. Unter bestimmten Umständen kann ein Investment in ein Wertpapier oder Derivat zu einem Totalverlust führen. Es wird keine Gewähr für die Geeignetheit und Angemessenheit der auf diesen Seiten dargestellten Anlageinstrumente für die Leser, für die buchhalterischen und steuerlichen Konsequenzen einer Anlage in den dargestellten Anlageinstrumenten und für die zukünftige Wertentwicklung der jeweiligen Anlageinstrumente übernommen. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen. Durch das Zurverfügungstellen dieser Informationen wird der Leser weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten diesem Leser gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank und dem Leser dieser Informationen zustande. Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Die Veröffentlichung ist, auch auszugsweise, unter Angabe der Baader Bank als Quelle gestattet.

Für alle Hyperlinks gilt: Die Baader Bank erklärt ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der gelinkten Seiten zu haben. Daher distanziert sich die Baader Bank von den Inhalten der verlinkten Seiten und macht sich deren Inhalte ausdrücklich nicht zu Eigen. Diese Erklärung gilt für alle in den Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der Seiten, zu denen diese Hyperlinks führen.

Die technische Analyse ist ausschließlich aufgrund der Verarbeitung historischer Kurs- und Umsatzentwicklungen mit Hilfe mathematisch-statistischer Verfahren erstellt worden.

Impressum: Herausgeber: Baader Bank Aktiengesellschaft, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland; Verantwortlicher: Thomas Spengler; Email: info@baaderbank.de; Telefon: 0049 89 5150 0; Fax: 0049 89 5150 1111; Website: www.baaderbank.de; Mitglieder des Vorstands: Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann, Dieter Silmen; zuständige Aufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht, Lurgiallee 12, 60439 Frankfurt am Main; Registergericht: Amtsgericht München HRB 121537; USt-IdNr. DE114123893. Bezüglich weiterer Informationen wird auf die Website der Baader Bank Aktiengesellschaft (www.baaderbank.de) verwiesen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.