Der Sommer der Erkenntnis

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Wie ist derzeit der Status der Konjunktur und der Finanzmärkte? Die Weltkonjunktur hat sich nach den massiven Verwerfungen infolge des Platzens der Immobilienblase durch finanzpolitische Noteingriffe stabilisiert. Davon profitierte nicht zuletzt die deutsche Exportwirtschaft. Mit politischen Rettungsmaßnahmen, die aus der Stabilitäts- eine Transferunion machten, hat man Euroland gestützt. Und schließlich sorgte eine an die Sintflut erinnernde Geldpolitik der Fed für ein Umfeld, dass die theoretisch möglichen Risiken aus der Schulden- und Bankenkrise praktisch nicht zuließ. Und genau dieses Szenario hat die Aktienmärkte im Trend seit März 2009 bis aktuell gestützt.

Konjunkturausblick: Von nun an geht es bergab?

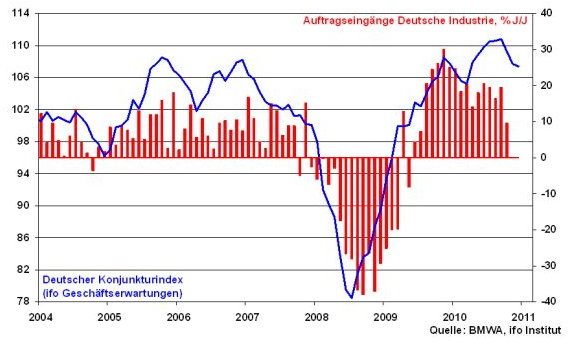

Dieses Honeymoon-Szenario wird aber zunehmend mit Fragezeichen versehen. Sicherlich besteht mit Blick auf die aktuellen Daten zu den ifo-Geschäftserwartungen kein Grund zur Sorge. Der deutsche Konjunkturindex verläuft auf einem hohen Niveau. Allerdings scheinen die leicht konsolidierenden Erwartungen anzuzeigen, dass der Gipfel erreicht ist. Auch die Auftragseingänge zeigen sich im Vorjahresvergleich weniger dynamisch.

Sicherlich gibt es Bremsfaktoren, die zu beachten sind. So führen die dramatischen Sparmaßnahmen, die die euroländischen Schuldenländer als Gegenleistung für die Hilfspakete von IWF und Europäischer Union durchführen müssen, über negative Multiplikatoreffekte auch zu Beeinträchtigungen bei der Nachfrage nach deutschen Produkten. Und die in Spanien und Italien präventiv ergriffenen Maßnahmen, um keine Rettungsmittel in Anspruch nehmen zu müssen, sind ebenfalls sicherlich Handicaps. Auch die von Schwellenländern wie China und Indien durchgeführten Zinserhöhungen zur Abkühlung ihrer überhitzten Volkswirtschaften wirken belastend.

Das etwas verhaltenere Bild zeigt sich auch beim chinesischen Einkaufsmanagerindex des Verarbeitenden Gewerbes. Nach einer fulminanten Stimmungsverbesserung seit Anfang 2009 hat er sich zuletzt im Trend abgeschwächt. Dazu passen auch die verhaltenen Geschäftserwartungen in der deutschen Industrie, die von Schwellenländern wie China massiv profitieren.

Dennoch sind die Gefahren für die Konjunktur überschaubar. Die Schwellenländer werden keine deutlichen Wirtschaftsbeeinträchtigungen riskieren. Überhaupt spricht die Förderung eines breiten Mittelstands und der Ausbau der Infrastruktur ähnlich wie in Deutschland nach dem Krieg für lang andauernde Erholungstendenzen. Nicht zuletzt wird mit dem Aufbau eines Sozialversicherungssystems das Präventivsparen der Chinesen gemildert.

Die ifo-Daten zeigen an, dass der dynamische, auf Basiseffekten des schwachen Wirtschaftsjahrs 2009 beruhende Aufschwung in einen nachhaltigen Prozess übergegangen ist. Die Wachstumsrate des Bruttoinlandsprodukts von 4,9 Prozent im I. Quartal 2011 ist ohnehin nicht durchzuhalten. Eine Überhitzung, die früher oder später in einem Einbruch enden würde, ist volkswirtschaftlich nicht wünschenswert, sie ist schädlich.

Auch laut OECD befindet sich die Weltwirtschaft insgesamt auf Erholungskurs. In diesem Jahr soll sie 4,25 bis 4,5 Prozent wachsen. 2012 werden sogar 4,6 Prozent prognostiziert.

Ungemach für die deutschen Aktien ist damit von konjunkturfundamentaler Seite nicht zu erwarten. Das volkswirtschaftliche Bild ist stabil.

Das Ende der Liquiditätshausse?

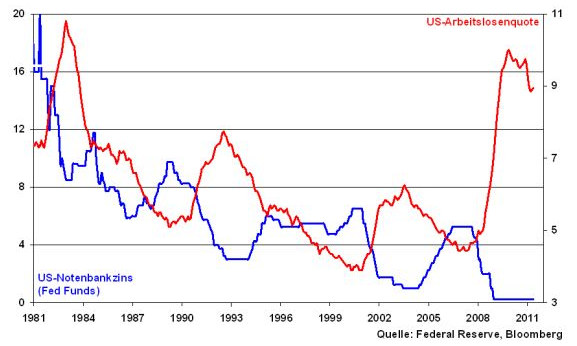

Der Aufschwung ist nicht nur durch rekordniedrige Zinsen, sondern auch durch eine beispiellose Liquiditätsflutung - u.a. in den USA über eine direkte Schuldenfinanzierung des Staates durch die Fed - bewerkstelligt worden. Die amerikanische Konjunktur zeigt sich auf Unternehmensseite sicherlich in hervorragender Verfassung. Denn die american bluechips treffen auch in den Emerging Markets auf erhebliches Nachfragepotenzial. Leider jedoch findet der Beschäftigungsaufbau in US-Unternehmen aber nicht im Inland, sondern im Ausland statt. Die Binnenkonjunktur leidet anhaltend unter der Schwäche des Arbeitsmarkts, der für eine nachhaltige Konjunkturstabilisierung entscheidend ist. Der früher so essentielle Impulsgeber billigen Geldes fruchtet bislang nicht wirklich.

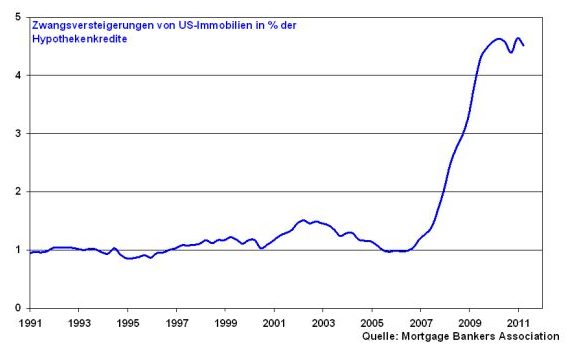

Und auch der US-Immobilienmarkt, der in früheren Zeiten immer auf billiges Geld positiv reagierte und so über einen Vermögenseffekt - und damit eine höhere Kreditbeleihungsgrundlage - auch für die Realwirtschaft positive Impulse lieferte, zeigt sich anhaltend lethargisch. Die auf hohem Niveau verharrenden Zwangsversteigerungen sind ein klares Indiz für die Immobilienkrise.

Die Fed wird daher zweimal nachdenken, bevor sie ihre geldpolitischen Stützräder entfernt und die Konjunktur sich selbst überlässt. So manches alte volkswirtschaftliche Denkmodell, das mit Blick auf die Konjunkturstabilisierung und die Inflationsbeschleunigung eine scharfe Exit-Strategie der Geldpolitik im Sinne einer Normalisierung vorsieht, scheitert an der binnenwirtschaftlichen Realität. Ein Risiko wird die Fed nicht eingehen. Hierüber sollte auch der viel diskutierte Ausstieg der Fed aus dem Aufkaufprogramm von Staatsanleihen Ende Juni nicht hinwegtäuschen. Denn erstens ist die Liquiditätsausstattung der US-Geschäftsbanken - gemessen an ihren frei verfügbaren Überschussreserven - auf einem Rekordstand, der nicht auch nur annähernd eine Kreditverknappung anzeigen könnte. Und zweitens wird die Fed den Finger am Liquiditätsrevolver belassen, um gegen jede Unabwägbarkeit gewappnet zu sein. Insbesondere wird sie darauf achten, dass der US-Rentenmarkt zur Aufrechterhaltung einer zinsgünstigen Bedienung der überbordenden Staatsverschuldung und privater Kredite nicht einbricht. Man hat nicht die Finanzwelt über zwei Jahre künstlich vor dem Untergang bewahrt, um jetzt ein Risiko einzugehen. Im Zweifel für den Angeklagten.

Die EZB ist kein Falkenhorst

Die EZB gehörte als moralischer Nachfolger der Deutschen Bundesbank im Vergleich zu anderen Notenbanken zu den stabilitätspolitischen good boys. Strikte Stabilität ging vor gesamtwirtschaftlicher Orientierung. So die Historie.

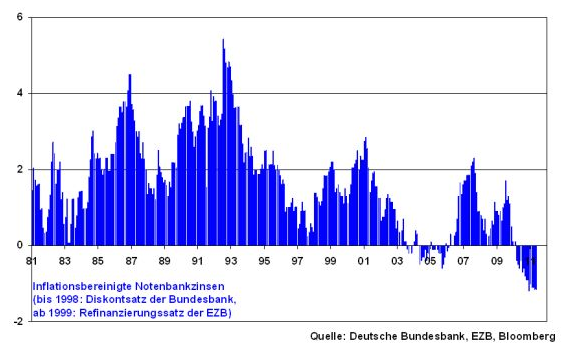

Im reality check der existierenden Euro-Krise kann die EZB diese Tugendhaftigkeit nicht mehr strikt befolgen. Die Banken der europäischen Peripherie hängen am Tropf der EZB, weil sie über den Markt nur schwerlich an Liquidität gelangen und außerdem in Portugal und insbesondere in Spanien die variable Verzinsung der Hypotheken typisch ist, was bei drastischen Zinserhöhungen der EZB zu einer Verschärfung der Immobilienkrise führen würde. Sie sind also auch weiterhin nicht möglich, obwohl sie zur Inflationsbekämpfung dringend geboten wären. Darüber sollten auch die bis zum Jahresende möglichen, zwei weiteren Zinsstraffungen zu je 25 Basispunkten nicht hinwegtäuschen. Insgesamt bleibt der inflationsbereinigte Notenbankzins auch dann noch negativ. Das ist keine restriktive Zinspolitik.

Überhaupt sind der EZB auch durch die Meinungsverschiedenheiten der Euro-Politik die Hände gebunden. Grundsätzlich ist man sich nicht einig, wie man mit den Schuldnerländern umgehen soll. Zwischen weiterer Verfolgung einer Transferunion und einer Umschuldung wird alles vorgeschlagen und anschließend mit Inbrunst dementiert.

In dieser für die Finanzmärkte unbefriedigenden Situation ist die EZB das letzte Rettungsseil. Sie muss in die Bresche der mangelnden Führungsqualität der Euro-Politik springen und könnte schon bald gefragt sein, sollte der IWF seine Drohung wahr machen und angesichts offensichtlich fehlender Refinanzierungsgarantien - zumindest vorläufig - aus dem Rettungspaket für Griechenland aussteigen. Die EZB treibt ohnehin die Sorge um ihre auf ca. 100 Mrd. Euro geschätzten Volumina an Anleihen prekärer Schuldnerländer um. Bei jeder Art von Umschuldung drohen ihr Abschreibungen, die in letzter Konsequenz auf den Steuerzahler zurückfallen. Grundsätzlich wird die EZB so zu einer zunehmenden Federalisierung ihrer Geldpolitik und damit zur massiven gesamtwirtschaftlichen Stützung gezwungen, die der Inflationsbekämpfung als Ziel nur noch zweitrangigen Status einräumt.

Insgesamt ist damit ein Austrocknen des Liquiditätsarguments als einer der massivsten Treiber der Aktienmärkte nicht zu befürchten.

Die Euro-Schuldenkrise als alles entscheidende Herausforderung

Das hauptsächliche Irritationsargument der europäischen Aktienmärkte ist die Krise der Euro-Schuldnerländer. Es ist nicht übertrieben zu sagen, dass es die größte Herausforderung seit Ende des zweiten Weltkriegs ist. Die große Menge an beteiligten Ländern und damit unterschiedlichste Meinungen unter einen Hut zu bekommen, ist eine Herkulesaufgabe. Alle Optionen werden diskutiert. Umschuldung in milder und harter Form, der ultimative Schritt des Austritts von insbesondere Griechenland aus dem Euro-Verbund und die Festschreibung der Transferunion nach dem Vorbild des deutschen Länderfinanzausgleichs.

Es ist nicht schwierig, sich vorzustellen welche „politische“ Lösung vermutlich gefunden wird. Man wird Griechenland weitere Hilfsgelder zur Verfügung stellen, gleichzeitig verstärkte Sparanstrengungen der Regierung verlangen und den umfangreichen Verkauf des griechischen Tafelsilbers beschließen. In dieses Szenario passt auch die Besetzung des Chefpostens des IWF mit einer „Euroländerin“. Madame Lagarde ist für Euroland das wichtige Vehikel, auch zukünftig die Euro-Krise mit großzügigen Hilfen des IWF zu begleiten. Ein Mexikaner, Brasilianer, Inder oder Chinese würde sich des Themas Euro-Krise sicherlich deutlich stiefmütterlicher annehmen.

Die Lösung des Problems der grundsätzlich wettbewerbsschwachen euroländischen Schuldnerländer wird damit in die Zukunft verschoben. Man gewinnt zumindest Zeit. Wenn man diese Zeit dazu nutzen würde, die wirklich nötigen, harten Schritte euroländisch einvernehmlich zu überlegen und einzuleiten, sähe man zumindest Licht am Horizont.

Insgesamt ist im Sommer der Erkenntnis nicht mit radikalen Veränderungen der Großwetterlage an den Finanzmärkten zu rechnen. Die Probleme liegen auf dem Tisch und werden mit eher instabilen, aber wirkungsvollen Mitteln der (Geld-)Politik stabilisiert.

Für die Aktienmärkte bleibt grundsätzlich das Argumentationsduo eines konjunkturell nachhaltigen Aufschwungs bei üppiger Liquiditätsausstattung erhalten.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.