Der Markt unter der Lupe:

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Aktien stillgestanden!

Unser täglich Euro-Krise gib uns heute. Zwar wurde das Rettungspaket für Problemkind Portugal nun offiziell verabschiedet. Im griechischen Schuldendrama kam es zunächst aber zu keiner Lösung. Stattdessen ergehen sich die Euro-Politik und die EZB in kakophonischen Therapievorschlägen. Der mittlerweile von Jean-Claude Junker als Chef der Euro-Gruppe in das Spiel gebrachte Vorschlag einer sanften Umschuldung stößt bislang auf wenig Gegenliebe. In einem solchen Szenario droht die EZB keine griechischen Staatsanleihen mehr als Sicherheiten von Kredit suchenden Banken zu akzeptieren. Alternativ solle eine freiwillige Übereinkunft mit privaten Investoren getroffen werden. Dass jemand freiwillig Verluste ohne klare Gegenleistung eingeht, ist aber kaum nachzuvollziehen. Mangelnde Einvernehmlichkeit in der Lösungsfragen bleibt das Charakteristikum Eurolands. Damit ist man den angelsächsichen Ratingagenturen ausgeliefert.

Der erste politische Reflex der Euro-Verantwortlichen dürfte darin bestehen, zunächst mit erneuten Rettungsaktionen für Griechenland Zeit zu gewinnen. Und dabei - hier zeigt sich euroländische Einigkeit dann doch sehr deutlich - wird man alles unternehmen, wieder einen europäischen Vertreter als Nachfolger von Dominique Strauss-Kahn zum Chef des IWF zu küren. Denn ein nicht europäischer Managing Director wäre gleichbedeutend mit einer schärferen Position Eurolands gegenüber, was zu mehr Disziplin in der Vergabe von Rettungskrediten sowie der Einhaltung der Reformmaßnahmen führen würde und dem einfachen Durchwinken von Rettungspaketen einen Riegel vorschöbe. Grundsätzlich wird die griechische Frage bis Juni vertagt.

Das Thema bleibt den Märkten also als chronische Störquelle erhalten. Das hat auch Auswirkungen auf den Euro, der im Spannungsfeld zwischen Zinserhöhungsphantasie und Euro-Schuldenkrise steht. Nicht vergessen werden sollten jedoch die ebenfalls profunden Probleme Amerikas, dass de jure kein staatliches Geld mehr ausgeben darf und sich mit Überbrückungshilfen wie dem Griff in die staatlichen Pensionskassen Luft verschafft. Der Dollar erhält keine Unterstützung durch eine Zinserhöhungsphantasie. Daran ist angesichts der nicht rund laufenden Konjunktur nicht zu denken. Eine weitere deutliche Abwertung des Euros, der die Attraktivität von z.B. deutschen Aktien für Dollar-Investoren über Gebühr schmälern könnte, ist nicht zu erwarten.

Deutsche Wirtschaft wieder auf Vorkrisenniveau

Die deutsche Konjunktur ist in guter Verfassung. Das konnte auch der ZEW-Index der aktuellen Konjunkturlage, der sich auf einem Rekordhoch von 91,5 Punkten befindet, unterstreichen. Die ZEW-Konjunkturerwartungen fielen allerdings ernüchternd auf 3,1 Punkte. Angesichts der aktuellen wirtschaftlichen Spitzenleistung - Deutschland hat in Sachen Wirtschaftsleistung sein Vorkrisenniveau wieder erreicht - ist dies allerdings nicht als Zeichen der Eintrübung, sondern eher als Festigung der Nachhaltigkeit des Aufschwungs zu sehen.

Die Ängste sind mitunter groß, dass die Emerging Markets wie China ihre Konjunktur mit weiteren Zinserhöhungen behindern und damit auch der deutsche Export belastet wird. Es ist immer wieder wichtig darauf hinzuweisen, dass China große Angst vor einer wirtschaftlichen Blase hat, die bei dann drohendem Platzen auch gewaltige politische wie soziale Probleme mit sich bringt. China will eine nachhaltig wachsende Wirtschaft. Dazu werden im aktuellen Fünfjahresplan auch deutliche Stützräder eingebaut. So soll über den Aufbau von Sozialversicherungen die schon sprichwörtliche Sparleistung der Chinesen zugunsten des privaten Konsums eingedämmt werden. Nachhaltigkeit ist Dynamik immer vorzuziehen. Und gerade damit sichert sich auch Deutschland eine nachhaltige Perspektive.

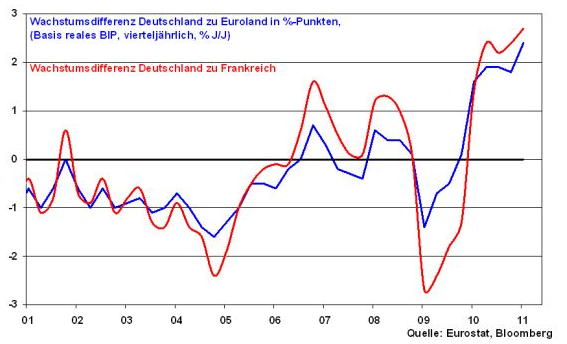

Grundsätzlich glänzt die deutsche Wirtschaft im europäischen Vergleich. Die deutsche Konjunktur wuchs im I. Quartal 2,4 Prozentpunkte stärker als der europäische Durchschnitt und sogar 2,7 Prozentpunkte stärker als Frankreich. Volkswirtschaftlich betrachtet sind das Welten.

Grafik der Woche: Wachstumsunterschiede in Euroland

Börsenphantasie zu Web 2.0 besteht den Test

Ein bislang schwaches Thema wird immer bedeutender für die Aktienmärkte. Börseneinführungen nehmen kräftig zu. Insbesondere die Technologiebranche erfährt eine markante Renaissance. Angesichts der Vielzahl an nutzerstarken Social-Media-Plattformen war es wohl nur eine Frage der Zeit, bis hier der erste Börsengang stattfindet.

Diesen Schritt hat nun die Internet-Karriereplattform LinkedIn erfolgreich gemeistert und weist nach dem Börsengang einen Börsenwert von 8,5 Mrd. US-Dollar bei einem Kurs-Gewinn-Verhältnis von 550 auf. Der Börsenwert konnte sich seit Börseneinführung nahezu verdoppeln.

Bei solchen Nachrichten erinnern sich die meisten Anleger an das Platzen der Dotcom-Blase. Schließlich bewegt man sich hier im selben Segment und hat mit ähnlich extremen Bewertungen der Unternehmen zu tun.

Fundamental unterscheidet sich die Lage allerdings von der um die Jahrtausendwende. Denn hatte man es damals mit einer rasant wachsenden Zahl an Unternehmen, oftmals Start-Ups, zu tun, die mit windigen Geschäftsmodellen auf den Markt im Dutzend billiger drangen, so besteht das Social-Media-Segment je nach Definition aus einer geringen Anzahl an Unternehmen mit einer Historie oder englisch track record. Beispielsweise gibt es LinkedIn seit 11 Jahren.

Grundsätzlich muss jeder Anleger das einzelne Unternehmen abklopfen und auf seine nachhaltigen Geschäftsaussichten hin untersuchen. Insbesondere muss man überprüfen, wie sich die hohen Bewertungen im Zeitablauf normalisieren lassen. Dies gilt insbesondere hinsichtlich der Aussicht, dass zukünftig weitere Unternehmen dem Beispiel LinkedIn folgen werden.

Damals war im Übrigen eine restriktiver werdende Notenbankpolitik ein Argument für das Platzen der Dotcom-Blase. Denn die Geschäftsmodelle der meisten Unternehmen am neuen Markt hielten der restriktiven Zinspolitik der US-Notenbank schließlich nicht mehr stand.

Ein ähnliches Szenario ist in der aktuellen Situation schwer denkbar. Denn einerseits arbeiten große Social-Media-Plattformen wie LinkedIn und Facebook profitabel und können ein erfolgreiches Geschäftsmodell vorweisen. Andererseits ist eine Erhöhung der US-Notenbankzinsen aus Gründen der weiteren konjunkturellen Stabilisierung nicht in Sicht.

Insgesamt wird das Geschäft mit IPO’s damit neben der M&A-Welle zu einem wichtigen Börsenstabilisator.

Aktienmarktverfassung Mai 2010

Trotz der konjunkturellen Unterstützung und den Liquiditätsargumenten wird der deutsche Aktienmarkt von den Problemen in Euroland und der Angst vor einer Abkühlung des Wachstums in den Schwellenländern behindert.

Aus charttechnischer Sicht bietet die Marke bei 7243 und darunter 7000 Punkten eine gute Unterstützung im DAX. Nach oben eröffnet sich neues Kurspotenzial erst, wenn der Index über den Widerstand bei 7600 Punkten klettert. Dann wäre ein Anstieg bis in die Zone zwischen 7700 und 7800 Punkten möglich.

An einem Jahresendstand von 8000 Punkten beim DAX halten wir aufgrund der längerfristig dominanten Faktoren einer nachhaltigen Konjunkturerholung bei solider Liquiditätsausstattung weiter fest.

Was passiert in KW 21?

In Deutschland werden die ifo-Konjunkturdaten veröffentlicht, die aufgrund einer geänderten Berechnungsweise höher als erwartet ausfallen werden. Bereinigt dürften sie den Trend fortsetzen, wonach sich das aktuelle Geschäftsklima stabilisiert hat, die Erwartungen aber nachgeben. Hier kommen die Bemühungen der Schwellenländer zur Bekämpfung der Inflation zum Tragen. Grundsätzlich festigt sich der Übergang von wirtschaftlicher Dynamik zu einem nachhaltigen Wirtschaftswachstum.

Alles in allem ist in der nächsten Woche weiter mit einer Seitwärtsbewegung zwischen 7243 und 7600 Punkten zu rechnen.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.