Der Markt unter der Lupe:

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der Zirkus Euro-Sani bietet tausendfach, alles unter einem Dach

Der griechische Patient treibt die Unsicherheit in der Eurozone wieder auf die Spitze. So brach Chaos darüber aus, welchen Weg man denn zukünftig einschlagen will. Soll das Volk in einem Referendum darüber entscheiden? Oder lieber doch nicht? Wie stark zieht die Opposition mit an einem Strang? Denn selbst wenn man eine große Koalition bis zu den Neuwahlen plant, die Harmonie zwischen beiden großen griechischen Parteien ist so groß wie zwischen Hund und Katze.

Ein Referendum hätte hier in jedem Falle Klarheit gebracht. Jetzt ist mit einem weiteren Dahinsiechen Griechenlands zu rechnen.

Letzte Ausfahrt Italien

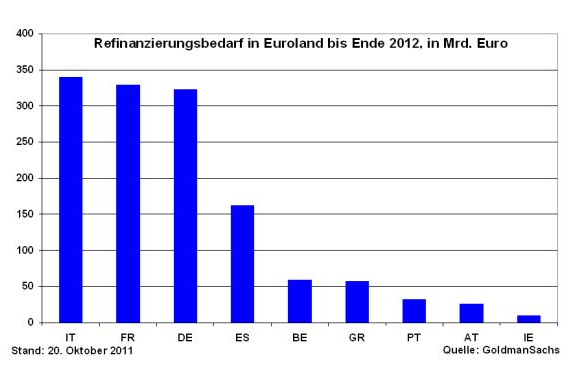

Unabhängig von der griechischen Malaise avanciert Italien zum Sorgenkind, zum enfant terrible der Eurozone. In Rom will man zwar laufend Handlungsfähigkeit beweisen. De facto hat man sich aber nur im Kreis bewegt. Die bislang ergriffenen Reformen sind zur Gesundung der Staatsfinanzen unzureichend. Grundsätzlich kommt Berlusconi um grundlegende Sparmaßnahmen aber nicht herum. Dies gilt insbesondere vor dem Hintergrund, dass der Refinanzierungsbedarf Italiens mit 340 Mrd. Euro bis Ende 2012, gefolgt von Frankreich mit 329 Mrd. Euro und Spanien mit 162 Mrd. Euro gewaltig ist. Ohne klare Sparanstrengungen werden die Staaten nur zu hohen Renditen neues Geld erhalten. Immerhin will die italienische Regierung nächste Woche ein erweitertes Reformpaket mit der Vertrauensabstimmung über ihren Ministerpräsidenten verbinden.

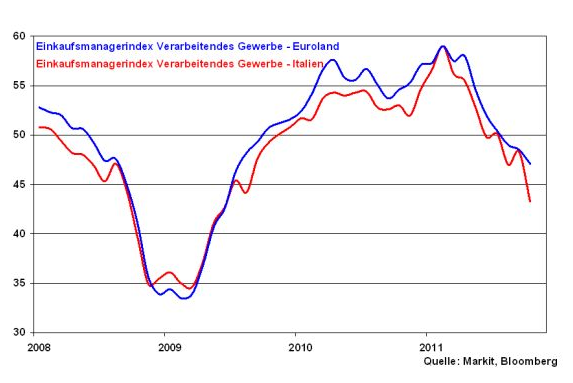

Unterdessen lässt die italienische Wettbewerbsfähigkeit nach. Das zeigt sich im italienischen Einkaufsmanagerindex für das Verarbeitende Gewerbe, der gegenüber dem euroländischen Durchschnitt kräftig abfällt. Das schwächt Italiens Bedienbarkeit von Staatsschulden bzw. erhöht dessen staatliche Defizite

Grafik der Woche: Einkaufsmanagerindex für das Verarbeitende Gewerbe - Italien und Eurozone

Rutschten die Schulden geplagten Eurostaaten insgesamt tiefer in den Sog der Schuldenkrise und wackelte schließlich Italien, wackelte auch die Eurozone.

Damit das nicht passiert, soll der Euro-Rettungsschirm gehebelt und möglicherweise über eine Zweckgesellschaft neue Finanzinvestoren anziehen. Unabhängig davon, dass die Details des erweiterten Rettungsschirms alles andere als geklärt sind, würde die Feuerkraft dieser Instrumente zwar grundsätzlich erhöht. Aber machen wir uns nichts vor. De facto wäre Italien aufgrund seiner Verschuldung von zwei Billionen Euro nicht zu retten. Diese Rettungsanstrengung würden uns die Finanzmärkte nicht zutrauen. Müsste Italien wirklich gestützt werden, wäre dies ein eindeutiges Armutszeugnis, das auch die Existenz Eurolands auf das Spiel setzte.

EZB muss Anspruch auf stabilitätsorientierte Geldpolitik aufgeben

Unverhoffte Unterstützung für die euroländische Wirtschaft kommt unterdessen von der EZB, die auf der ersten Sitzung und am dritten Arbeitstag ihres neuen Präsidenten Mario Draghi den Leitzins um 25 Basispunkte auf 1,25 Prozent senkte. Es ist ein Novum, dass die EZB, ohne die Kontinuität der bisherigen Geldpolitik zu wahren, einen Strukturbruch vollzieht. In früheren Zeiten hätte man diese Zinswende verbal vorsichtig eingeleitet.

Dieser Zinsschritt hat wenig damit zu tun, dass die Inflation perspektivisch nachgibt, denn auch der vorher geltende Zinssatz von 1,5 Prozent berücksichtigte diese Entwicklung bereits. Und es hat auch wenig damit zu tun, dass sich die wirtschaftlichen Bedingungen eingetrübt haben. Das wusste Herr Trichet auch schon. Nein, die Vermutung liegt nahe, dass die EZB die Kohlen für die prekären Länder aus dem Feuer der Finanzmärkte holen muss. Mit viel und billiger Liquidität soll die Refinanzierung von Staaten und Banken erleichtert werden. Damit dokumentiert die EZB aber auch, dass sich die europäischen Finanzmärkte im Zustand äußerster Anspannung befinden.

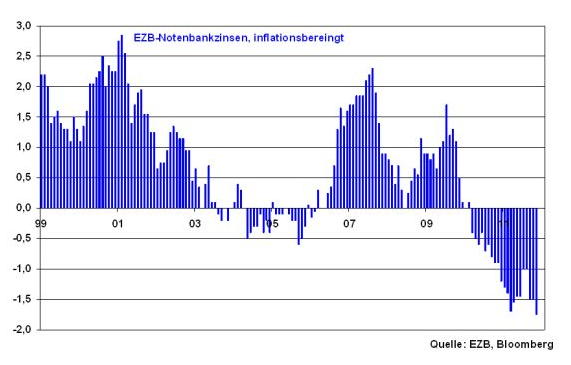

Nebenbei muss aber auch konstatiert werden, dass die EZB mit ihren massiven geldpolitischen Hilfsaktionen Inflation nicht nur duldet, sondern sie sogar begünstigt. Denn betrachtet man sich die realen, also mit der euroländischen Verbraucherpreisinflation bereinigten Notenbankzinsen, lässt sich feststellen, dass sie nicht nur negativ, sondern mit minus 1,75 Prozent auch einen neuen Negativrekord darstellen. Zum Vergleich: Während der gesamten Ägide der deutschen Bundesbank existierten zu keinem Zeitpunkt negative Realzinsen.

Die EZB ist gezwungen, als letzter Rettungsanker in der Eurozone zu fungieren. Sie füllt damit auch die Lücke, die die Euro-Finanzpolitik aufgrund einer unklaren Lösungsstrategie in punkto Schuldenkrise hinterlässt. Und diese freizügige Rolle ist nicht nur auf die Zinspolitik beschränkt, auch die quantitative Politik ist betroffen. Sollte durch eine Eskalation der Verschuldungssituation in Spanien oder Italien deren Refinanzierungskosten auf unhaltbare Niveaus steigen, kann die EZB keinen zurückhaltenden Kurs fahren. Zur Not wird sie auch Anleihenaufkäufe in wesentlich größeren Dimensionen durchführen. Sie wächst gezwungenermaßen in die Rolle der US-Notenbank - entgegen aller Beteuerungen - hinein. Man könnte auch sagen, sie fungiert als Bad Bank.

Diese Geldpolitik ist gefährlich. Denn durch den weiteren Aufkauf peripherer Staatsanleihen werden Fehlanreize für Staaten gesetzt, nationale Reformbemühungen klein zu halten.

Man kann es drehen und wenden wie man will. Spielen die nationalen Regierungen bei der Sanierung ihrer Staatsfinanzen und Wirtschaftsstrukturen nicht mit, kann die nachhaltige Genesung der Eurozone nicht gelingen. Das schafft dann auch die EZB nicht mehr.

Es ist enttäuschend, dass Italien sich bislang sträubt und windet, den Pfad der Stabilitätstugend zu betreten. Und es ist bezeichnend für die italienische Wirtschafts- und Finanzpolitik, dass jetzt der IWF die Sparmaßnahmen des G7-Landes überprüfen soll. Solche Kontrollaktionen wurden früher nur in Bananenrepubliken durchgeführt.

China mit Zinssenkungsphantasien

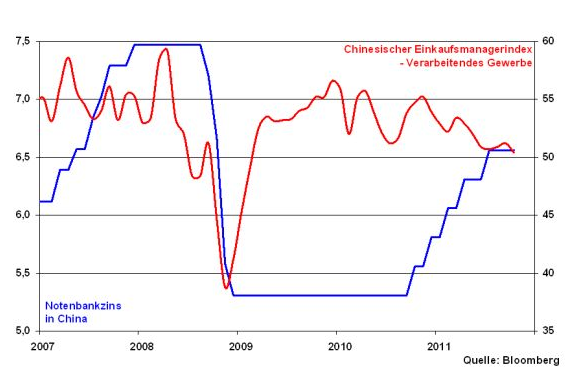

Auch in China sind Zinssenkungsphantasien vorhanden. Denn das Wirtschaftswachstum ist mit 9,1 Prozent zwar robust, aber rückläufig. Und die Eintrübung des chinesischen Einkaufsmanagerindex, insbesondere der Neuauftragskomponente, zeigt, dass auch China nicht vor den Folgen einer Eintrübung der Weltwirtschaft gefeit ist.

Spiegelbildlich zeichnet sich eine Entspannung der Verbraucherpreise ab, die ihren Höhepunkt im Juli erreicht zu haben scheint. Schätzungen zufolge ist bereits im Oktober mit einem wesentlichen Rückgang auf 5,4 Prozent zu rechnen. Insgesamt ist damit auch in China eine zinspolitische Trendwende zur wirtschaftlichen Festigung durchaus denkbar.

Stabilisierung der US-Konjunktur

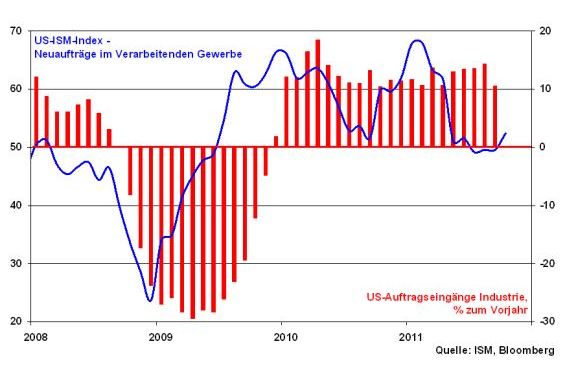

In den USA ist derzeit ein double dip-Szenario nicht in Sicht. So notiert der ISM Index für das Verarbeitende Gewerbe mit 50,8 Zählern noch immer über der Expansion anzeigenden Schwelle von 50. Zukünftig dürfte sich die Konjunkturentwicklung auf ihrem aktuellen Niveau stabilisieren. Denn die ISM Neuauftragskomponente für das Verarbeitende Gewerbe kletterte auf ein Sechs-Monats-Hoch. Die realen Auftragseingänge in der Industrie halten sich auf hohem Niveau.

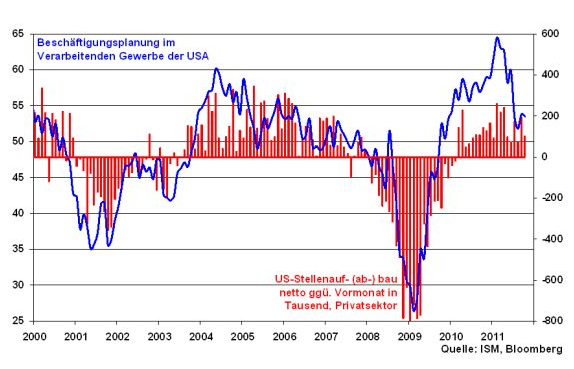

Eine Verstetigung des ISM Index für die Beschäftigungsplanung im Verarbeitenden Gewerbe deutet an, dass davon auch der US-Arbeitsmarkt allmählich profitiert, auf dem der zuletzt stabile Stellenaufbau im Privatsektor der vergangenen Monate anhalten dürfte.

Allerdings setzt sich diese Erholung insgesamt nur schleppend fort. Nach Projektionen der US-Notenbank ist 2014 noch immer von einer Arbeitslosenquote von 6,8 bis 7,7 Prozent auszugehen, was weit über der angestrebten Zielquote von 5,2 bis 6 Prozent liegt. Diese schleppende Entwicklung hält die US-Notenbank weiter in Alarmstimmung. Ihre aktive Stützungsrolle ist weiter angebracht.

Aufgrund der politischen Pattsituation zwischen Demokraten und Republikanern vor der US-Präsidentschaftswahl im November 2012 ist die Regierung nicht in der Lage, klare wirtschaftspolitische Entscheidungen zu treffen. Die Republikaner würden sie verhindern. Folglich ist die Fed noch stärker gezwungen, geldpolitisch einzugreifen, um die größten Schäden von der US-Wirtschaft abzuhalten.

Als Instrument wird der Aufkauf hypothekenbesicherter Anleihen diskutiert. Auf diese Weise würde der Finanzindustrie noch mehr Kapital zur Verfügung gestellt, dass letztlich seinen Weg in spekulative Anlageklassen finden könnte. Einerseits versucht man so, den Konsumenten ein weiteres Mal über den Effekt der Vermögenspreisinflationierung – quasi über die Hintertür – mehr Konsummöglichkeiten zu verschaffen.

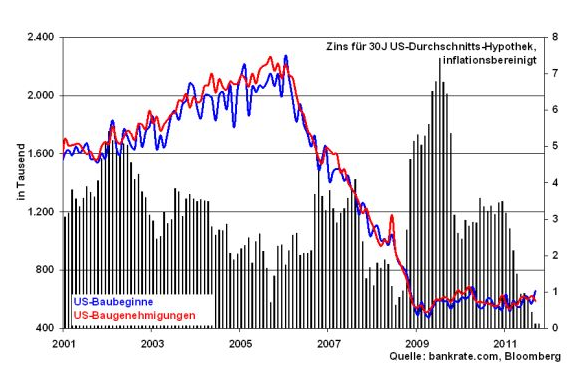

Andererseits drückt man so die Zinsen am Hypothekenmarkt noch weiter. Diese inflationsbereinigt ohnehin schon minimalen Zinsen, sollen die Nachfrage nach Hypothekenkrediten stimulieren, die Immobilienpreise erhöhen, die anschließend höher beliehen werden können. Immerhin verzeichneten die Baubeginne und -genehmigungen über die vergangenen Monate einen leichten Anstieg.

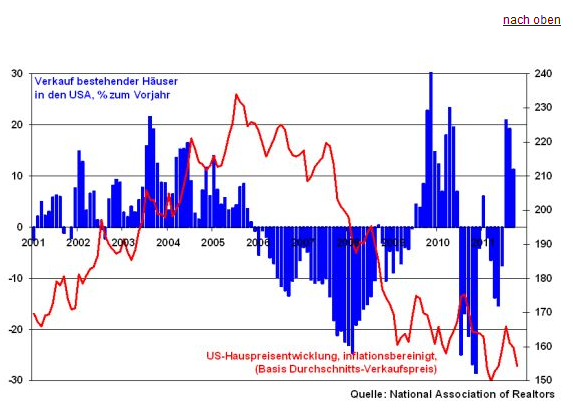

Zudem befinden sich die US-Hauspreise inflationsbereinigt auf einem Tiefstand, haben also schon ein langes Stück Wegstrecke in punkto ihrer Korrektur absolviert. In den letzten Monaten hat der Verkauf bestehender Häuser im Vergleich zum Vorjahr deutlich zugelegt und liegt aktuell bei gut 10 Prozent. Insgesamt sind Stabilisierungstendenzen unverkennbar. Der Boden scheint erreicht zu sein.

US-Aktienmarkt in fundamental solider Verfassung

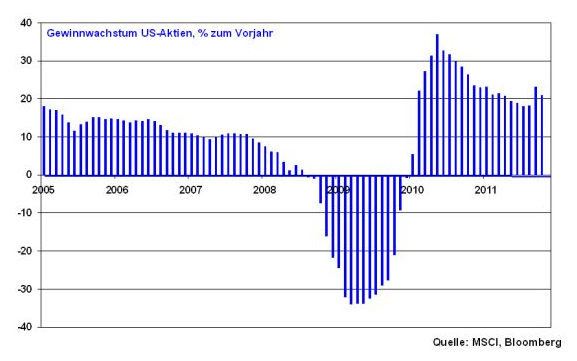

Diese stabile Entwicklung der US-Wirtschaft zeigt sich auch am amerikanischen Aktienmarkt. US-Aktientitel konnten trotz der sich eintrübenden Konjunkturstimmung der letzten Monate ihr Gewinnwachstum im Jahresvergleich von durchschnittlich ca. 20 Prozent verteidigen.

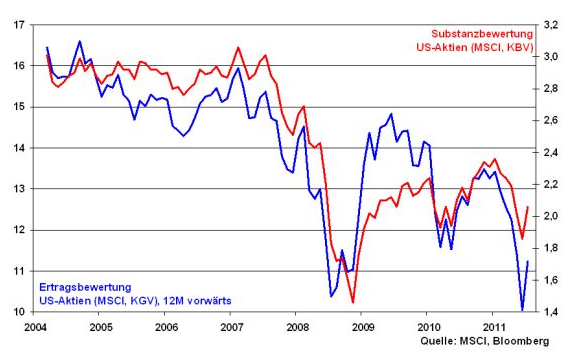

Zudem ist der US-Aktienmarkt aus bewertungstechnischer Sicht sowohl nach Ertragsbewertung als auch nach Substanzbewertung auf vergleichweise niedrigem Niveau.

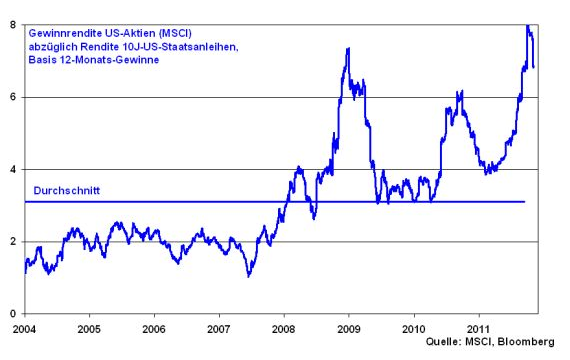

Der Markt für US-Staatsanleihen ist keine Alternative. Sie bieten keine bonitäts- und inflationsgerechte Verzinsung. Denn gerade die US-Notenbank setzt beim Abbau der Staatsverschuldung auf das Instrument der Inflationierung. Die Gewinnrendite von US-Aktien übertrifft die Rendite von US-Staatsanleihen deutlich.

Und über die Liquiditätsausstattung des US-Markts braucht man sich erst recht nicht zu sorgen. Die totale Liquidität ist ein massives Argument für Aktien.

Defensivqualitäten im Aktienmarkt auf dem Vormarsch

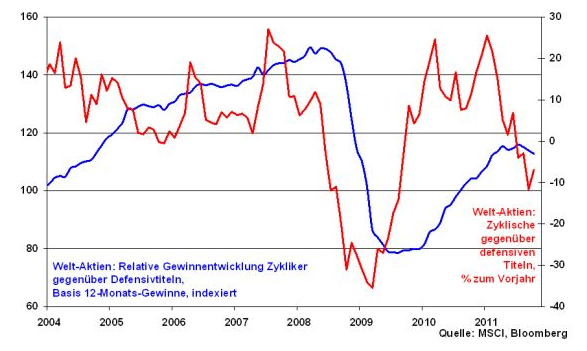

Innerhalb des Aktienmarkts ist eine verstärkte Berücksichtigung defensiver Aktien anzuraten. Denn angesichts der verhalteneren Aussichten über die zukünftige Entwicklung der Weltwirtschaft zeigen sich die Gewinnprognosen von Zyklikern gegenüber Defensivtiteln weltweit bereits leicht rückläufig. Dieses Bild spiegelt auch die eingesetzte Outperformance von defensiven Titeln gegenüber zyklischen bereits wieder.

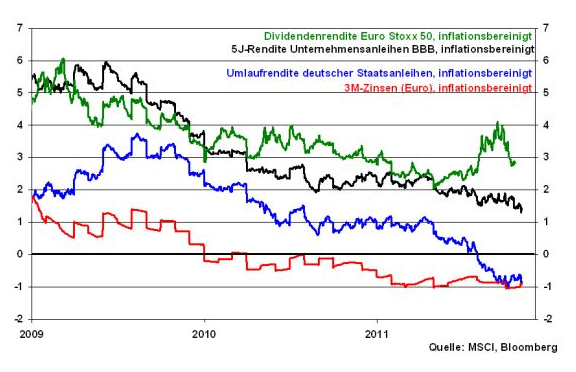

Vor allem substanzstarke Aktien aus den Bereichen Handel, Nahrungsmittel, Telekommunikation oder Gesundheit treten hierbei in den Vordergrund. Sie decken die Grundbedürfnisse der Menschen ab und können ihre Defensivqualitäten nicht zuletzt auch in Form solider inflationsbereinigter Dividendenrenditen gegenüber schwachen Renditen bei Staatsanleihen zeigen.

Deutscher Aktienmarkt wird weiter von der Politik getrieben.

Angesichts der vorerst ausbleibenden finanziellen Hilfe des IWF bei der Rettung Eurolands befindet sich der DAX aus charttechnischer Sicht wieder im Bärenterrain. Entscheidend ist der Sprung über den Widerstand bei 5970 Punkten. Gelingt er, so sind Zugewinne bis zur Marke bei 6110 und darüber bis 6220 Punkten möglich. Tendiert der Markt allerdings weiterhin unter der Unterstützung bei 5970 Punkten, sind weitere Verluste bis 5875 Punkte und darunter sogar bis zur Marke von 5700 Punkten einzukalkulieren.

Aufgrund der undurchsichtigen politischen Gemengelage in Euroland kann die Berichtsaison kaum eine unterstützende Wirkung für den deutschen Aktienmarkt entwickeln und das, obwohl auch diese Woche eine Reihe von DAX-Unternehmen solide Zahlen präsentierten. Die Politik beherrscht weiter alles.

So lieferte der Premiumhersteller BMW starke Zahlen und damit das beste Ergebnis in der Firmengeschichte für ein III. Quartal. Die weltweit starke Nachfrage nach dem X3 sowie der 5er-Reihe trieben den Gewinn an. Der Ausblick bleibt stabil.

Auch der Sportartikelhersteller Adidas sowie der Medizintechnikkonzern Fresenius präsentierten solide Ergebnisse. Adidas profitiert von einem verbesserten Produktmix sowie von einer günstigen regionalen Umsatzverteilung und konnte so die gestiegenen Beschaffungskosten relativ gut ausgleichen. Fresenius konnte dank der guten Ergebnisse in der Generika- und Infusionssparte glänzen. Beide Unternehmen gaben einen soliden Ausblick sowohl für das Gesamtjahresergebnis als auch für 2012.

Der Großhandelskonzern Metro hingegen konnte die Erwartungen der Analysten nicht erfüllen und hat besonders unter den Auswirkungen der euroländischen Schuldenkrise sowie unter Wechselkursschwankungen zu leiden. Und auch die Commerzbank legte, überschattet von Wertberichtigungen auf griechische Staatsanleihen in Höhe von 798 Mio. Euro, ein enttäuschendes Ergebnis vor. Der Ausblick für das nächste Jahr ist ebenfalls trüb.

Und was passiert in der nächsten Woche?

Auf politischer Ebene wird nach Griechenland auch in Italien die Vertrauensfrage zum wiederholten Male im Parlament gestellt, um erneut Sparbeschlüsse zu legitimieren.

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.