Der Euro-Rettungsfonds ist der falsche Weg

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der Euro-Rettungsschirm als Krisenlösung ist hier eindeutig der falsche Weg. Auch wenn nächste Woche alle Details zur Ausgestaltung des Hebels zur Erhöhung der Feuerkraft des Rettungsfonds geklärt würden, wäre eine Absicherung möglicher Verluste von 20 bis 30 Prozent kein wirklicher Investitionsanreiz für Großanleger. Das grundsätzliche Risiko bleibt. Zudem ist ein Rettungsfonds mit Top-Bonität, die ihrerseits wiederum von der Top-Bonität der Hauptgarantiegeber abhängt, kein überzeugendes Geschäftsmodell in Zeiten, in denen das Triple A-Rating des zweitgrößten Garantiegebers Frankreich auf der Kippe steht. Ohnehin würde aus dem Hebel ein Hebelchen mit einer Feuerkraft von höchstens 750 Mrd. Euro. Das musste zuletzt sogar der Chef des Rettungsfonds, Klaus Regling, eingestehen. Denn viele Anlegergruppen sehen Staatsanleihen aus dem euroländischen Raum mittlerweile als toxisch an. Sie sind auch kaum bereit, Anleihen des Rettungsfonds EFSF selbst zu kaufen, da sie das Risiko der weiteren Entwicklung der Eurozone aufgrund der politischen Unklarheit nicht abschätzen können. Und die Banken als Investorengruppe haben derzeit ohnehin andere Sorgen. Sie reduzieren ihr Risiko, um die Kernkapitalquote bis Mitte des nächsten Jahres auf neun Prozent zu erhöhen. Für mehr Staatsanleihen, die im Extremfall abgeschrieben werden müssten, besteht kein Bedarf. Außerdem werden bei den Banken 2012 Bankanleihen in Höhe von etwa einer Billion Euro fällig. Diese neu einzudecken wird schon eine Mammutaufgabe. Den Anlegern will man verringerte Risikostrukturen zeigen.

Eine schnelle Zusage des IWF zur Hebelrettung scheint zudem unwahrscheinlich. Der Hebel und das Rettungsvolumen bleiben damit insgesamt zu gering, um Italien oder Spanien im Ernstfall zu unterstützen. Eine nachhaltige Lösung, die langfristig wieder Vertrauen schafft, ist das nicht.

Die EZB muss es richten und die Politik es zulassen

Der einfachste und gleichzeitig wirkungsvollste Ansatz zur Lösung der Staatsschuldenkrise ist und bleibt eine massive Stützung des Marktes für euroländische Staatsanleihen durch die EZB. Und da die Zeit zur Euro-Rettung angesichts der Ungeduld der Finanzmärkte ständig knapper wird, muss vor allem in Deutschland schnellstmöglich die sture stabilitätspolitische Kontrahaltung überdacht werden. Der Stabilitätsbegriff muss sich wandeln. Es geht aktuell um die Stabilität der Eurozone. Man muss der Gefahr ihres Verfalls entgegenwirken. Und erst nach Stabilisierung der Staatsanleihemärkte kann man sich der Stabilität der deutschen Machart wieder zuwenden.

Zwar würden Anleihenaufkäufe der EZB den stabilitätspolitischen Geist der Bundesbank verraten. Eurobonds oder Rettungsschirm haben aber auch mit der früheren Stabilität nichts mehr gemein. Wenn man also schon Stabilitätssünden begehen muss, für die es aufgrund des sich schließenden Zeitfensters keine Alternative gibt, dann sollte man sich für das Instrument entscheiden, dass die größte Durchschlagskraft hat. Es ist wie im Kreuzworträtsel: Euro-Rettung mit drei Buchstaben? EZB!

Im Gegenzug für die Aufweichung der deutschen stabilitätspolitischen Kontrahaltung muss Deutschland ein deutlich stärkeres Gewicht bei einer wirklich stabilitätsorientierten Fiskalunion einfordern, nach deren Schaffung erst über Euro-Bonds nachgedacht werden kann. Schließlich müssen die Konstruktionsfehler aus den Anfangszeiten der Eurozone behoben und durch eine strengere Überwachung der nationalen Haushalte sowie Sanktionsmechanismen für Schuldensünder ergänzt werden. Vertrauen ist gut, Kontrolle ist besser.

Die EZB kauft Zeit, damit Italien und Co. ihre Hausaufgaben machen können

Der Einsatz der EZB-Liquiditätsbazooka würde zu einer sofortigen Beruhigung der Situation am Staatsanleihenmarkt führen, schließlich ist die EZB mit ihrer grenzenlosen Liquidität dazu in der Lage, jede Spekulation gegen Italien, Spanien oder auch Frankreich im Keim zu ersticken und ein Sicherheitsnetz am Staatsanleihenmarkt zu spannen. Große institutionelle Investoren, die ihre Engagements in euroländischen Staatsanleihen zuletzt stark zurückgefahren haben, hätten dann überhaupt keinen Grund mehr, nicht wieder in diese Titel zu investieren. Ihr Risiko läge de facto bei Null. Der Grundsatz, dass Staatsanleihen risikolos sind, könnte portfoliotechnisch wiederbelebt werden.

Unterdessen würde man den Eurostaaten genug Zeit verschaffen, die nötigen Strukturreformen glaubhaft und mit Nachdruck durchzuführen und ihre Wettbewerbsfähigkeit wieder aufzubauen, so dass mittelfristig auch das volkswirtschaftliche Vertrauen in die Eurozone wieder nachhaltig zurückkehrt.

Welchen Effekt ein entschlossenes Handeln der EZB haben kann, deutet das konzertierte Vorgehen der EZB, der Fed und vier weiterer Zentralbanken zur Eindämmung der Liquiditätskrise vor allem auf dem euroländischen Interbankenmarkt an. Die Geldpolitik wird im Gegensatz zur Euro-Politik offenbar sehr ernst genommen.

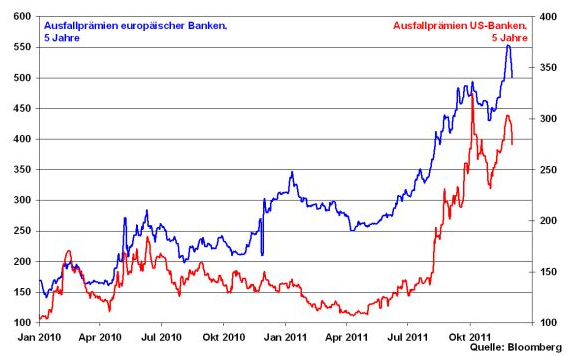

Die 5-jährigen Ausfallprämien vor allem euroländischer Banken gaben bereits stark nach, was eine, wenn auch zunächst nur kleine Auflösung des extremen Misstrauens auf dem Bankensektor andeutet.

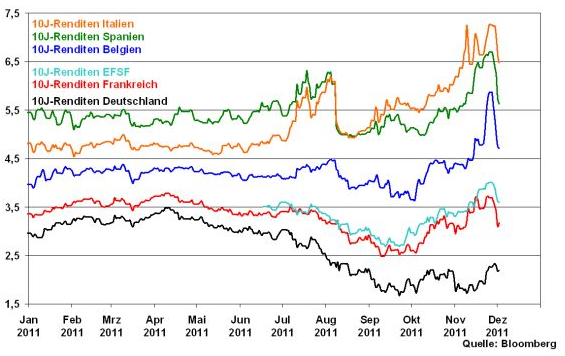

Und auch die Renditen 10-jähriger Staatsanleihen euroländischer Kernstaaten gaben auf breiter Fläche nach. Spanien kann sich seit langer Zeit wieder unter sechs Prozent und Italien unter sieben Prozent refinanzieren.

Und was passiert in der nächsten Woche?

In der nächsten Woche stehen die Entwicklungen in der Eurozone deutlich im Vordergrund. Denn um die Euro-Kernschmelze zu verhindern, muss auf dem EU-Gipfel ein klarer Lösungsansatz präsentiert werden. Wünschenswert wäre eine Tandem-Lösung. Auf der einen Seite werden Veränderungen der EU-Verträge vorgenommen, die den Stabilitätsgrundsätzen längerfristig wieder deutlich mehr Bedeutung verleihen. Und auf der anderen Seite überlässt man der EZB stillschweigend und ohne harte Stabilitätsrhetorik die Verantwortung, die europäischen Staatsschuldenmärkte zu stabilisieren. So oder so wird die EZB eingreifen. Sie hat ja keine andere Wahl. Dagegen sollte sich die deutsche Politik nicht mehr theatralisch wehren.

Mit der Hilfe der EZB wird also erst die Möglichkeit geschaffen, längerfristig wieder zur nachhaltigen Stabilität nach deutscher Machart zurückzukehren. Das sollte auch die im Fell gefärbten Stabilitätsanhänger beruhigen.

Vor diesem Hintergrund ist auch eine weitere Zinssenkung der EZB in der nächsten Woche durchaus denkbar. Um das Gleichgewicht am Geldmarkt nach der Senkung von Swap-Sätzen zur Erlangung von Dollar-Liquidität wieder herzustellen, könnte der Leitzins sogar auf 0,75 Prozent heruntergenommen werden. Rein fundamental hätte diese Senkung zwar keine unmittelbare Bedeutung. Das Signal, dass die EZB aber bei der Rettung der Eurozone sehr aktiv ist, wäre unüberhörbar.

Die erleichterte Situation am Geldmarkt sowie eine Leitzinssenkung der EZB nächste Woche wirken wie Schmiermittel für die Aktienkursentwicklung. Der kürzliche Rückgang der Volatilität ist hier schon einmal ein ermutigendes Anzeichen.

Aus charttechnischer Sicht geht es daher für den DAX erst einmal bergauf, nachdem er den Abwärtstrend bei aktuell 5975 Punkten und auch die darüber liegenden Hürden bei 6000 und 6116 Zählern durchbrochen hat. Weitere Widerstände liegen nun bei 6340 und 6500 Punkten.

Arbeiten Politik und Geldpolitik nicht mehr gegeneinander, sonder miteinander, wäre eine Jahresend-Rallye auch über 6500 Punkten möglich. Hierbei darf nicht vergessen werden, dass viele Marktteilnehmer noch massiv abgesichert sind. Eindeckungen wären insofern ein massiver Treiber.

Sollten die auch nach der Regierungserklärung von Frau Merkel hohen Erwartungen an die Ergebnisse des EU-Gipfels nächste Woche allerdings enttäuscht werden, kommt es jedoch zu erneuten Kursverlusten bis zur Marke bei 5750 und 5700 Punkten. Darunter bieten Widerstände bei 5470 und im Bereich der 5000 Punkte Halt.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.