Check Up Emerging Markets

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

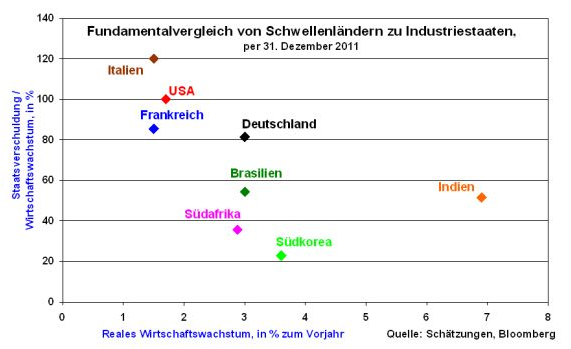

In den Emerging Markets stimmen neben freundlich tendierenden Frühindikatoren auch die fundamentalen Wirtschaftsdaten, die von gesunden Volkswirtschaften zeugen. Im Vergleich zu entwickelten Industriestaaten wie den Euro-Ländern Italien oder Frankreich oder der wieder erstarkten Wirtschaftsmacht Amerika weisen sie ein deutlich dynamischeres Konjunkturwachstum bei einem gleichzeitig wesentlich niedrigeren Schuldenstand auf. Ist z.B. die US-Konjunktur im abgelaufenen Geschäftsjahr um 1,7 Prozent gewachsen und das bei einem Schuldenstand im Verhältnis zum Wirtschaftswachstum von gut 100 Prozent, so glänzen Staaten wie Indien, Brasilien, Südkorea oder Südafrika mit einem Wachstum zwischen drei und sieben Prozent bei einem allerdings nur halb so hohen Schuldenstand.

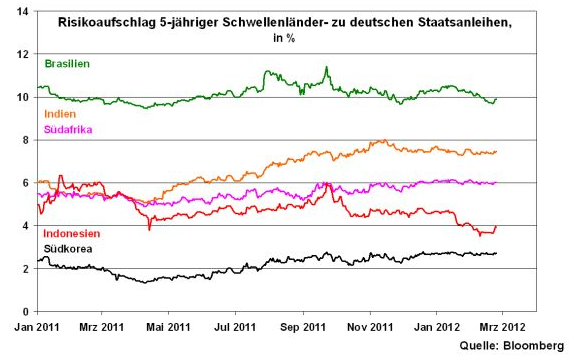

In Zeiten einer sinkenden Bonität der Industriestaaten und damit auch von deren Staatsanleihen lohnt sich ein Blick auf die Staatsanleihemärkte der Schwelleländer. Denn die dort zu erzielenden Renditen sind im Gegensatz zu den Staatsanleihen der westlichen Welt bonitäts- und inflationsgerecht. So liegt z.B. der Risikoaufschlag 5-jähriger brasilianischer zu deutschen Staatsanleihen bei fast zehn Prozent und der von Südafrika bei knapp sechs. Aufgrund der fundamentalen Stärke der Emerging Markets ist zudem kaum mit nennenswerten Währungsschwächen dieser Länder zu rechnen.

Ihre soliden volkswirtschaftlichen Entwicklungen dürften auch zukünftig anhalten. So wird z.B. ein Großteil des Wachstums in den Schwellenländern zunehmend selbst generiert. Eine einerseits stetig wachsende Industrie, die mit den Weltmärkten eng vernetzt ist, zieht zwangsläufig den weiteren Ausbau der Infrastruktur nach sich, was wiederum unterstützend für die heimische Industrie wirkt. Und eine andererseits ohnehin wachsende Mittelschicht sorgt für ein stabiles Rückgrat der Binnennachfrage.

Zusätzlich kommt eine weitere Unterstützung von der Geldpolitik. In den Schwellenländern scheut man zur Erhaltung der Wirtschaftskraft die Lockerung der geldpolitischen Zügel ebenso wenig wie in den entwickelten Volkswirtschaften. In China z.B. hat die Notenbank den Mindestreservesatz für Geschäftsbanken ein weiteres Mal um 0,5 Prozentpunkte auf nun 20,5 Prozent gesenkt. Weitere Zinssenkungsphantasie auch bei den Notenbankzinsen selbst ist vorhanden, um die Kreditvergabe der Geschäftsbanken an die Industrie wieder anzukurbeln. Zudem sind die Inflationserwartungen rückläufig. Diese Einschätzung gilt im Übrigen auch für andere Schwellenländer.

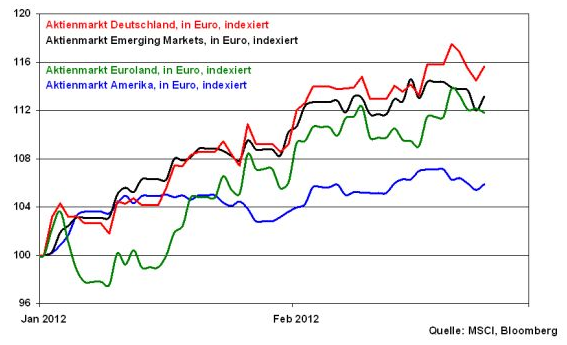

Vor diesem Hintergrund insgesamt macht die Aktienmarktentwicklung der Emerging Markets - in Euro währungsbereinigt - sogar der deutschen Aktienmarktentwicklung Konkurrenz.

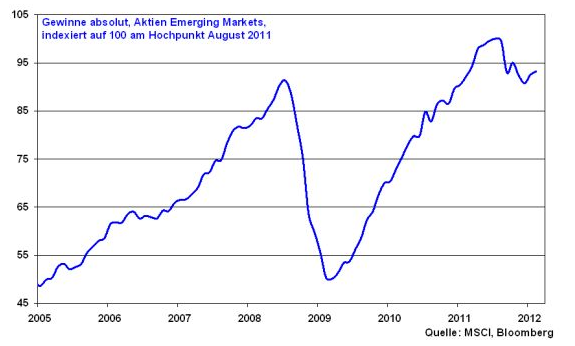

Ohnehin ist die absolute Gewinnentwicklung der Aktiengesellschaften der Schwellenländer nach dem Einbruch im Sommer 2011 in Folge der global zunehmenden Unsicherheit wieder auf Kurs. De facto legen die Gewinne seit Anfang 2012 wieder zu.

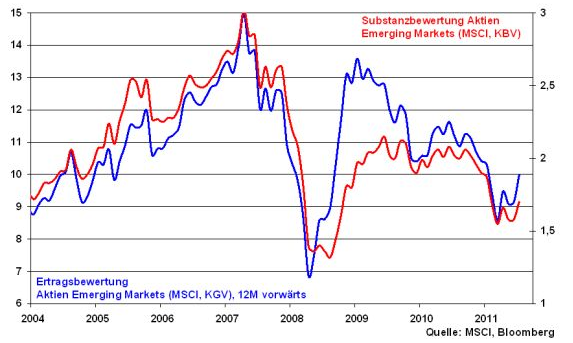

Und dabei sind die Aktien der Emerging Markets insgesamt sowohl aus Sicht der Ertrags- als auch der Substanzbewertung historisch nach wie vor günstig bewertet.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.